摘要

- 2021年5月27日,财政部、税务总局发布了关于《延续深圳前海深港现代服务业合作区企业所得税优惠政策》(以下简称“财税[2021]30号”)的通知,延续执行在深圳前海深港现代服务业合作区(“深圳前海”)符合条件企业减按15%优惠税率征收企业所得税的政策。2020年12月31日到期的按15%优惠税率征收企业所得税得以更新和延续,这对享受该项优惠的企业无疑是吃了一颗“定心丸”。

背景

原广东横琴新区、福建平潭综合实验区、深圳前海深港现代服务业合作区企业所得税优惠政策(财税[2014]26号)(以下简称“原政策”)已于2020年12月31日失效,在原政策基础上,国家结合深圳前海实际情况,同时充分考虑原政策执行过程中存在的不足,推出了符合该地产业特色的更新延续政策,更好地支持和服务于深圳前海特色产业高质量发展。

关注要点

本次对原政策的更新和延续,主要依据三个原则:

- 在原优惠目录的基础上进行调整

- 尽量对标国家统计制度

- 与当地准入目录、总体发展规划、“十四五”规划的产业类型充分衔接

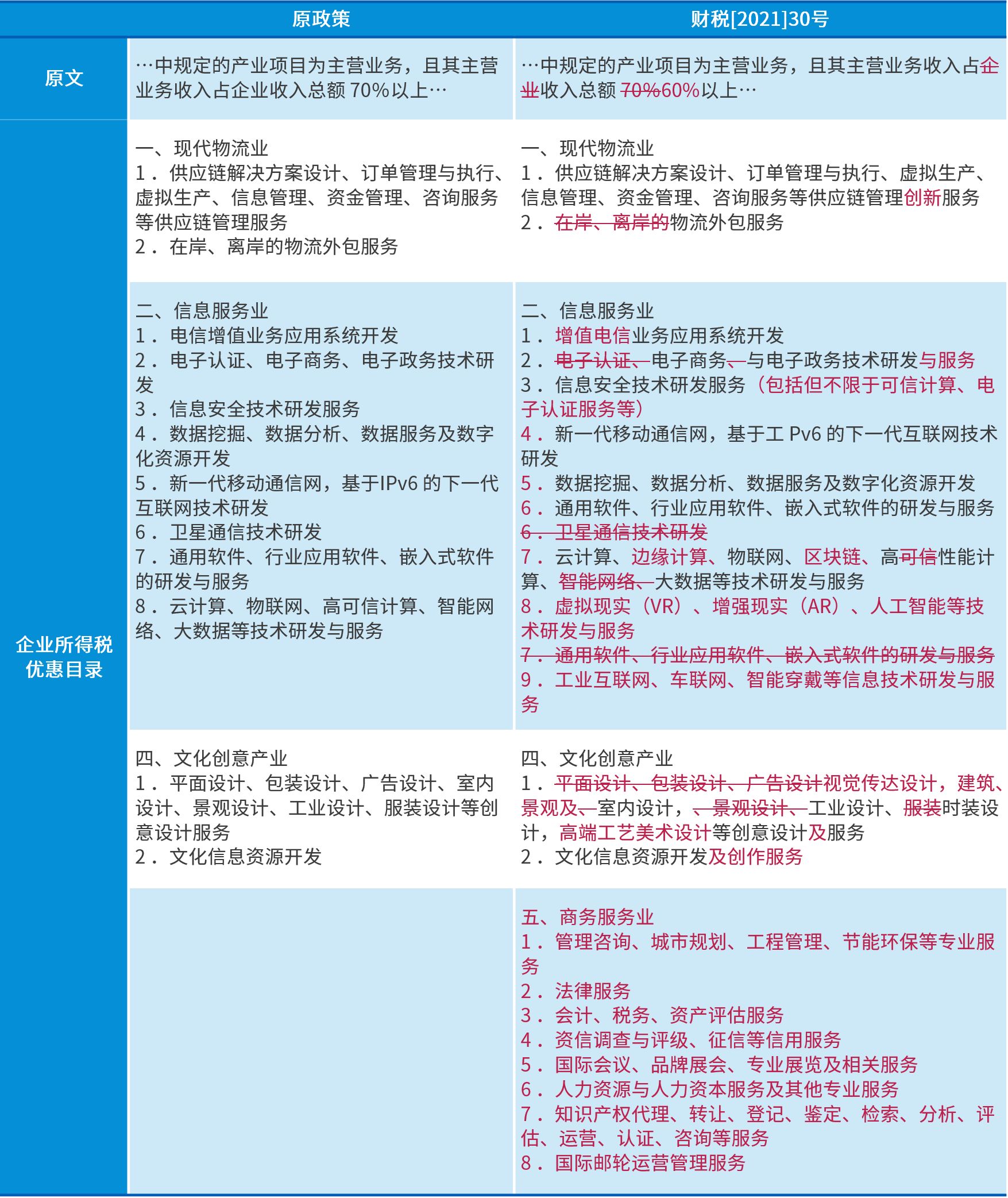

以下为该政策更新前后的部分变化内容比较:

通过上述对比,修订内容主要体现在以下几个方面:

1. 对产业分类进行调整 - 纳入专业服务业等港澳优势产业和其他重点产业

- 将原优惠目录的“现代物流业”、“信息服务业”、“科技服务业”、“文化创意产业”等四大产业调整为“现代物流业”“信息服务业”“科技服务业”“文化产业”“商务服务业”五类。

- 增加与香港产业结合度较高的资产评估、资信评级、国际会展、人力资源服务等专业服务业分类。

2. 新增数字经济、信息科技服务等新业态 - 从原四大类21条扩大到五大类30条

- 结合产业和技术发展趋势,新增边缘计算、区块链、人工智能、VR/AR、工业互联网等部分具有较好发展前景、较强辐射带动作用的产业形态,将原来目录的21条增加至30条。

3. 降低主营业务占比要求 - 主营业务占比要求从70%下降到60%

- 适应企业跨界经营趋势,参考海南自贸港企业所得税优惠政策(主营业务收入占企业收入总额60%以上)和国家高新技术企业认定标准(高新技术产品服务占比不低于60%),将主营业务要求占比降低至60%,扩大企业的受惠面。

毕马威建议

自从原政策过期后,深圳前海在该政策有效期内已入驻且符合享受优惠条件的企业,对其延续性给予了密切关注,本次财税[2021]30号文对原政策的延续,进一步落实了深圳前海产业优惠政策,对已入驻的企业来说是个利好消息。

在享受此项企业所得税优惠时,还有一些需注意的地方和提前考虑的问题:

- 财税[2021]30号文颁布的优惠政策在对行业的描述上仍延续原政策模式,表述相对笼统,可能存在对政策内容不同解读而导致实施优惠政策过程中产生困难。据悉,深圳前海管理局正在积极组织修订相关操作细则,预计更新后的操作细则出台将有效解决这一问题

- 财税[2021]30号文于2021年5月27日由财政部、税务总局对外公布,而其有效期自2021年1月1日起执行至2025年12月31日。因此,享受该优惠政策的时间节点可向前追溯到2021年1月1日。对于2021年1月1日前已入驻深圳前海且自行判定符合享受原政策的企业,如在2021年第一季度预缴企业所得税申报时,按企业所得税税率25%进行申报,可在下一年的汇算清缴期间进行调整申报。

- 企业应充分考虑投资控股架构、业务架构运营模式、资金流动性、投融资便利性。结合深圳前海的人才相关政策,合理安排企业人员和储备人力资源,匹配人才布署

- 企业应充分考虑区内外税制的差异,对企业业务布局以及业务模式做出的适当调整,同时应关注关联交易定价原则和合理性,以及税收与经济实质相匹配

另外,本次财政部、税务总局对原政策的延续,仅针对深圳前海地区,而原政策中所涵盖的珠海横琴新区、福建平潭综合实验区本次延续政策中并未做相关说明。这两地的企业所得税优惠政策是否延续、如何延续、何时延续等问题,仍有待官方的后续政策动向。

毕马威一直以来关注深圳前海、珠海横琴及福建平潭自由贸易区的动态,作为全球首批与前海管理局签署合作协议的专业服务机构,毕马威乐于为有意向到深圳前海等三地进行投资的公司提供相应的协助工作。我们将继续密切关注国家关于三地政策有关的发展和动态,将为您及时传递、解读最新的税收政策动态,及时提供最新信息并分享我们的观察和意见。