2020年12月2日(2023年11月17日更新)

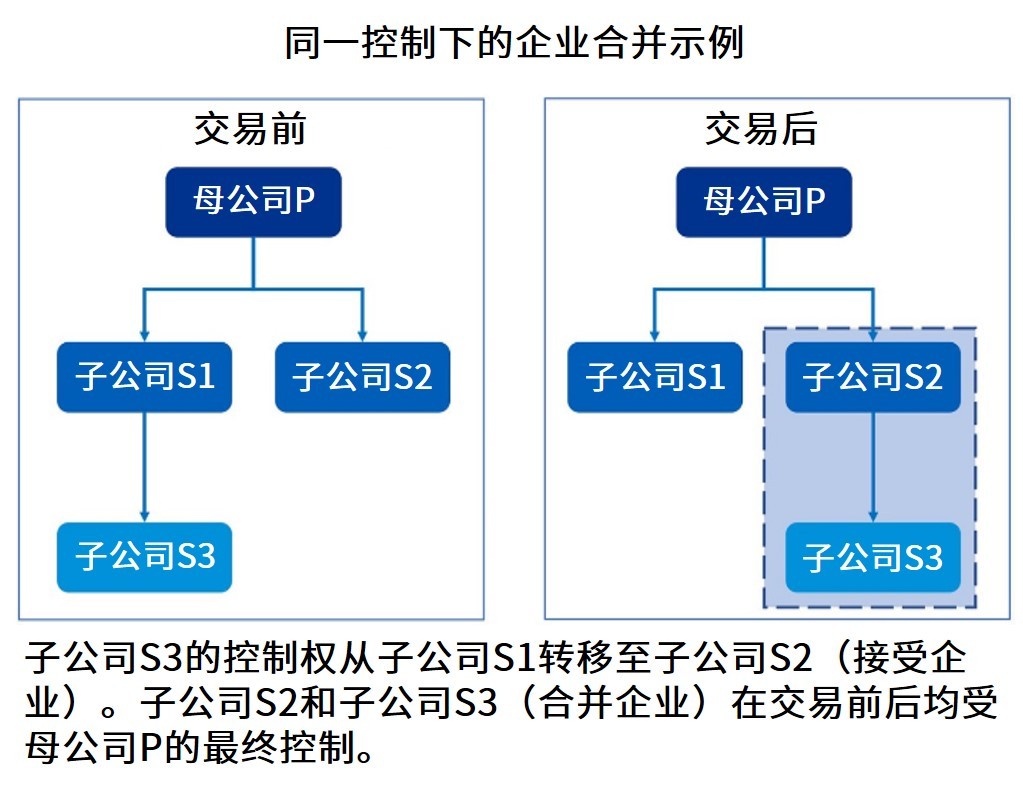

国际财务报告会计准则(IFRS® Accounting Standards)未对同一控制下的企业合并——即参与合并的业务在合并前后均受同一方最终控制的交易(如下图所示)提供指引。

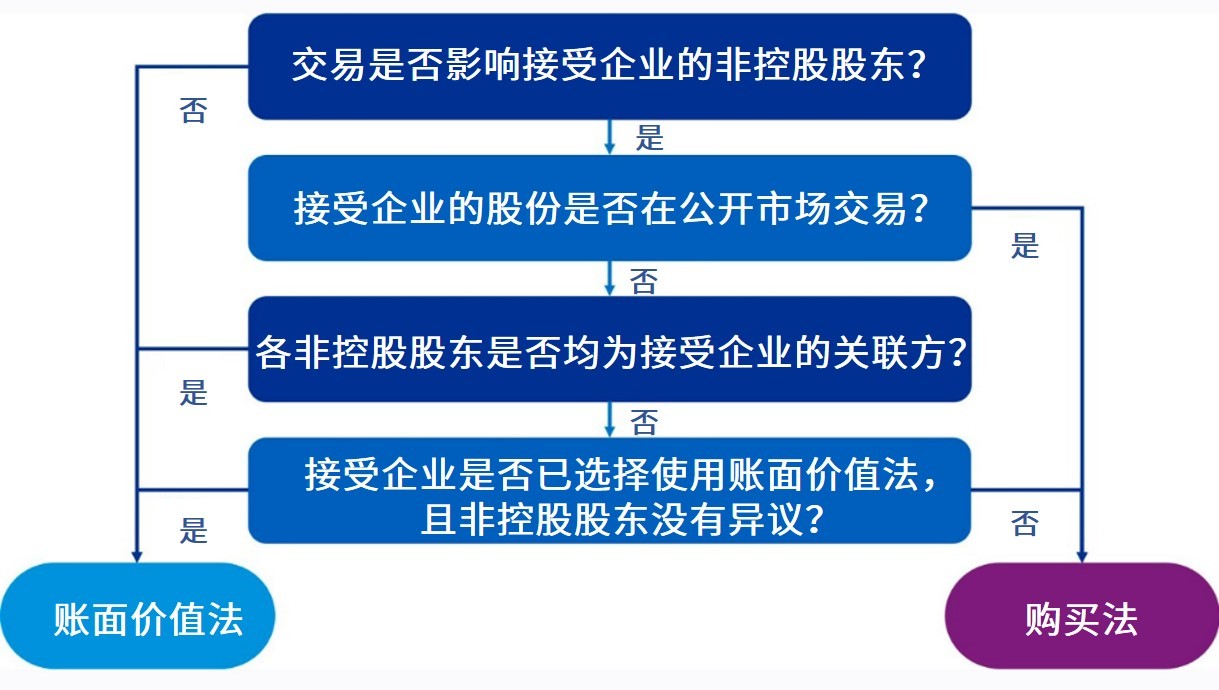

理事会终止该项目的决定,意味着国际财务报告会计准则在这些交易核算方面的空白仍未填补。随着企业继续制定和应用自身会计政策,对该等交易的会计处理仍将存在差异。

最新情况 — 该项目已终止

2023年11月,理事会决定终止同一控制下的企业合并这一项目。这意味着国际财务报告会计准则在这方面的空白未得到填补,企业对该等交易的会计处理仍将存在差异。企业将需要继续就这些交易制定会计政策,并确保作出充分披露,以沟通这些交易的影响。毕马威刊物Insights into IFRS®(《剖释国际财务报告准则》)阐述了毕马威对该领域的最新见解,并提供在实务中应用某些方法的实例。

© 2024 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2024 本刊物为KPMG IFRG Limited发布的英文原文“Business combinations under common control”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。