更多指引,促进新金融工具准则顺利实施——财政部发布新金融工具准则应用指南

更多指引,促进新金融工具准则顺利实施

财政部发布新金融工具准则应用指南

应用指南发布背景

财政部会计司编著的《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》、《企业会计准则第24号——套期会计》和《企业会计准则第37号——金融工具列报》(统称 “新金融工具准则”)的应用指南(以下简称“应用指南”)已经出版,对新金融工具准则的应用提供了更多的指引,同时保持与《国际财务报告准则第9号——金融工具》、《国际财务报告准则第7号——金融工具:披露》及《国际会计准则第32号——金融工具:列报》趋同。

重点关注内容

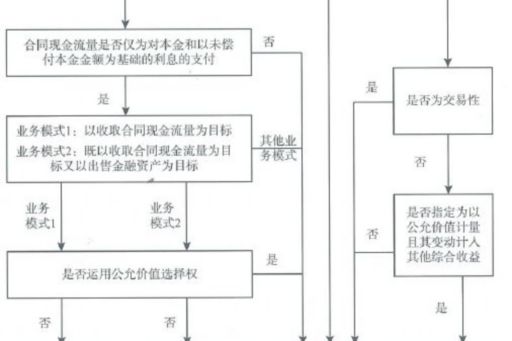

一、金融资产的分类

新金融工具准则改变了原准则下金融资产四分类的规定,要求企业根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:

(i) 以摊余成本计量的金融资产;

(ii) 以公允价值计量且其变动计入其他综合收益的金融资产;

(iii) 以公允价值计量且其变动计入当期损益的金融资产。

根据应用指南,金融资产分类的流程总结如图1所示:

来源:财政部会计司编著的《企业会计准则第22号——金融工具确认和计量》应用指南2018

此外,应用指南对企业如何进行业务模式评估以及合同现金流量特征测试提供了更多指引。例如:

- 企业应当在资产组合的层次上确定管理金融资产的业务模式,而不必按照单个金融资产逐项确定。金融资产组合的层次应当反映企业管理该金融资产的层次。

企业在进行合同现金流量特征测试时,应当分析金融资产合同各项条款的影响,例如:

- 评估修正的货币时间价值;

- 分析导致合同现金流量的时间分布或金额变更的合同条款(如提前还款特征);

- 合同挂钩工具的特殊考虑;

- 评估有限追索特征是否限制了合同现金流量等。

如果合同现金流量特征不现实或仅构成极其微小的影响,则不影响金融资产的分类。

企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产,应用指南对该处理进行了详细解释:

- “权益工具”是指对于工具发行方来说,满足新金融工具准则中权益工具定义的工具;

- 初始确认时,企业可基于单项非交易性权益工具投资进行指定;

- 企业在非同一控制下企业合并中确认的或有对价构成金融资产的,不得指定。

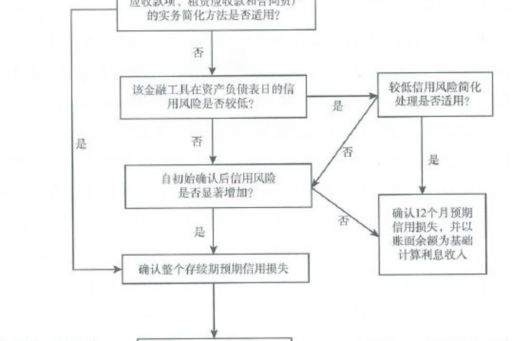

二、金融工具的减值

新金融工具准则以“预期信用损失”减值模型代替了原准则下的“已发生损失”减值模型。

根据应用指南,金融工具减值的判断和处理流程总结如图2所示:

来源:财政部会计司编著的《企业会计准则第22号——金融工具确认和计量》应用指南2018

应用指南将金融工具发生信用减值的过程分为三个阶段:

(1) 信用风险自初始确认后未显著增加(第一阶段);

(2) 信用风险自初始确认后已显著增加但尚未发生信用减值(第二阶段);

(3) 初始确认后发生信用减值(第三阶段)。

对于企业评估信用风险变化时可能需要考虑的因素,应用指南进行了详细举例,包括内部价格指标的显著变化、外部市场指标的显著变化、内外部信用评级的显著变化、逾期信息等15个因素,并通过示例说明了评估信用风险是否显著增加的具体方法。

- 应用指南强调信用风险显著增加通常先于逾期发生,除非企业无法以合理成本获得合理且有根据的前瞻性信息,否则企业不得仅依赖逾期信息来确定信用风险是否显著增加。无论企业采用何种方式评估,逾期超过(含)30日,通常可以推定信用风险已显著增加。

- 在不违反新金融工具准则规定的预期信用损失计量方法应该反映的要素的前提下,企业可在计量预期信用损失时运用简便方法。例如,对于应收账款的预期信用损失,企业可参照历史信用损失经验,编制逾期天数与违约损失率对照表,以此为基础计算预期信用损失。

逾期天数与违约损失率对照表:

根据预期天数违约损失率计算其预期信用损失:

如果企业的历史经验表明不同细分客户群体发生损失的情况存在显著差异,那么企业应当对客户群体进行恰当的分组,在分组基础上运用上述简便方法。

三、 会计科目的设置

应用指南就新金融工具准则下的相关会计科目设置提供了具体指引。企业执行新金融工具准则,一般需要增设 “债权投资”、“债权投资减值准备”、“其他债权投资” 、“其他权益工具投资”、“信用减值损失”、 “其他综合收益——信用减值准备”等科目,同时,应用指南就该等科目的核算内容及主要账务处理提供了具体指引。

四、金融资产转移

新金融工具准则维持了金融资产转移及终止确认的判断原则不变,应用指南梳理了判断流程的每个步骤并提供了更多指引和示例。例如,在计算确定金融资产转移前后所承担的未来现金流量现值变动情况,应用指南举例说明了两种常用的方法:采用现值变动的绝对值与发生概率的乘积,或者采用现值变动的标准差来衡量风险和报酬的变动程度,计算得出未来现金流量现值的变动敞口。

五、金融负债和权益工具的区分

金融负债和权益工具区分原则未发生实质性修改,应用指南提供了更多应对实务中常见条款的分析指引。例如,永续债中常见的交叉保护条款,其他投资者保护条款,破产清算时的清偿顺序等同于其他债务,以及利率跳升机制均有可能导致该永续债分类为金融负债。

六、衔接披露

应用指南明确了首次执行新金融工具准则的衔接披露要求。例如:

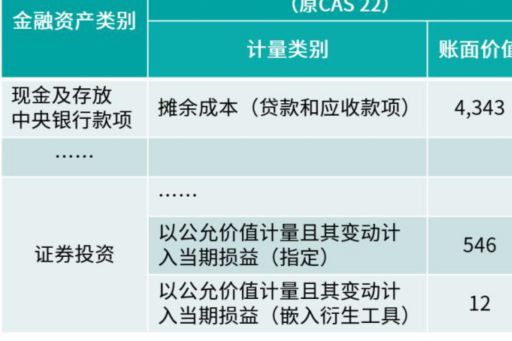

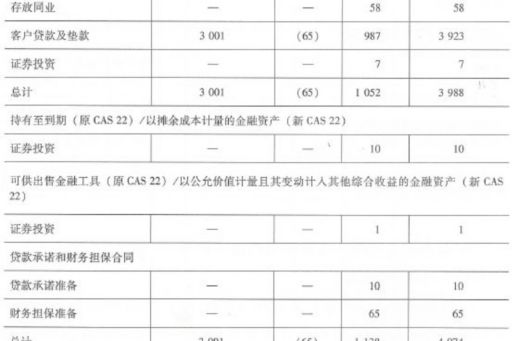

企业应当在首次执行日,用表格形式披露每一类别的金融资产和金融负债在新金融工具准则执行前后的计量类别和账面金额等,应用指南提供了以下对比表供参考:

企业应当披露新金融工具准则首次执行日金融资产和金融负债分类的变化,并分别列示:

- 在重分类前计量类别下的账面价值变动;

- 因采用新金融工具准则而产生的计量变更所导致的账面价值变动。

应用指南提供了以下原金融资产账面价值调整为按照新金融工具准则规定进行分类和计量的新金融资产账面价值的调节表供参考:

在新金融工具准则首次执行日,企业需要披露对下列两项进行调节的信息:

- 根据金融工具计量准则(2006版)的相关规定计量的期末损失准备和根据《企业会计准则第13号——或有事项》计提的准备;

- 根据新金融工具准则确定的期初损失准备。

应用指南提供了以下原金融资产减值准备期末金额调整为按照新金融工具准则的规定进行分类和计量的新损失准备的的调节表供参考:

来源:财政部会计司编著的《企业会计准则第37号——金融工具列报》应用指南2018

总体而言,应用指南对新金融工具准则进行了详细的解读,并提供了大量的示例,以便于企业更好地理解和应用新金融工具准则。我们也会持续关注新金融工具准则执行过程中企业面临的新情况、新问题,与大家携手迎接新准则的机遇和挑战。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。