Beim Umbau unseres heutigen Wirtschaftssystems hin zu einem nachhaltigen Modell nehmen die Unternehmen und der Kapitalmarkt wichtige Rollen ein. Investoren und Kunden erwarten und benötigen zusehends mehr Transparenz zur Nachhaltigkeitsstrategie und -leistung eines Unternehmens. Dies ist eine Grundvoraussetzung für das Funktionieren der Märkte ‒ einerseits, um sicherzustellen, dass benötigte Mittel in geeignete Projekte fliessen, andererseits um messbar zu machen, ob die eingeschlagene Richtung stimmt.

Im Folgenden finden Sie ausführliche Informationen zu diesen Themen:

Offenlegungspflichten in der Schweiz

Auch für Schweizer Unternehmen gewinnen Nachhaltigkeitsinformationen zunehmend an Bedeutung und bilden für Investoren und andere Stakeholder verstärkt die Basis für Unternehmens- bzw. Investitionsentscheidungen. Für viele Grossunternehmen in der Schweiz ist die Berichterstattung zu ESG- Themen bereits heute gängige Praxis. In unserer KPMG Studie "Big shifts, small steps" zeigt sich, dass bereits 82% der 100 grössten Schweizer Unternehmen eine etablierte Nachhaltigkeitsberichterstattung vorweisen können. Doch vor allem kleinere, mehrheitlich börsenkotierte Unternehmen geraten nun durch den im Jahr 2022 vom Parlament beschlossenen indirekten Gegenvorschlag zur Konzernverantwortungsinitiative in zunehmenden Zugzwang.

Indirekter Gegenvorschlag zur KVI

Mit Blick auf die Nachhaltigkeitsberichterstattung sieht der indirekte Gegenvorschlag eine Berichtspflicht in Anlehnung an die Non-Financial Reporting Directive (NFRD) in der EU vor. Publikumsgesellschaften, welche festgelegte Grenzwerte zu Vollzeitstellen sowie Umsatz oder Bilanzsumme überschreiten, sollen jährlich Rechenschaft über Umwelt- und Sozialbelange, Arbeitnehmerbelange, die Achtung der Menschenrechte sowie die Bekämpfung der Korruption ablegen. Angaben sind zu machen, sofern diese sowohl für das Verständnis des Geschäftsverlaufs, des Geschäftsergebnisses, der Lage des Unternehmens als auch für die unternehmerischen Auswirkungen auf diese Belange (die sogenannte doppelte Wesentlichkeit) relevant sind. Das geplante Gesetz gibt keinen Standard vor, nach dem die Berichterstattung zu erfolgen hat. Insbesondere erstmalig berichtende Unternehmen können sich so zunächst auf die gesetzlich verpflichtenden Berichtselemente konzentrieren. Neben den generellen Transparenzanforderungen werden überdies auch neue Melde- und Sorgfaltspflichten im Bereich Konfliktmineralien und Kinderarbeit für einen breiteren Kreis von Unternehmen relevant sein.

Wie beurteilen Sie die Aussagekraft des aktuellen nichtfinanziellen Berichts/Nachhaltigkeitsberichts?

84% der Vermögensverwalter und 89% der Pensionsfonds halten den aktuellen nicht-finanziellen Bericht/Nachhaltigkeitsbericht für nicht ausreichend aussagekräftig.

Diese Daten stammen aus der 9. SWIPRA Corporate Governance Umfrage, welche jährlich mit einem Forscher-Team des Instituts für Banking und Finance der Universität Zürich durchgeführt wird und gleichzeitig institutionelle Anleger und börsenkotierte Unternehmen befragt. KPMG unterstützt diese Umfrage. www.swipra.ch/survey

Umsetzung der TCFD-Empfehlungen

Neben den im Gegenvorschlag zur Konzernverantwortungsinitiative enthaltenen Sorgfaltspflichten zu Kinderarbeit und Konfliktmineralien und entsprechenden Transparenzvorgaben, hat der Bundesrat das Eidgenössische Finanzdepartement (EFD) angewiesen, eine verbindliche Umsetzung der Empfehlungen der globalen Task Force on Climate-related Financial Disclosures (TCFD) zu erarbeiten. Damit werden Schweizer Publikumsgesellschaften in absehbarer Zeit Offenlegungen zu klimabezogenen Risiken und Chancen und allfälligen finanziellen Auswirkungen machen müssen.

Die Berichterstattung gemäss TCFD-Empfehlungen beinhaltet ‒ zusätzlich zur bisherigen «Impact»-fokussierten Berichterstattung ‒ eine neue Perspektive, in deren Rahmen die Auswirkungen auf Ökologie, Soziales und Ökonomie aufgezeigt werden. Nun wird explizit Transparenz hinsichtlich der Auswirkungen des Klimawandels auf die Unternehmen selbst gefordert, einschliesslich der finanziellen Konsequenzen, welche sich daraus ergeben können. Damit erhält dieser Berichtsteil eine starke Investorenorientierung und entsprechende Prominenz, welche auch mit erhöhten rechtlichen Risiken verbunden sein kann.

TCFD Reporting

CSRD: Berichterstattungspflichten auf EU-Ebene

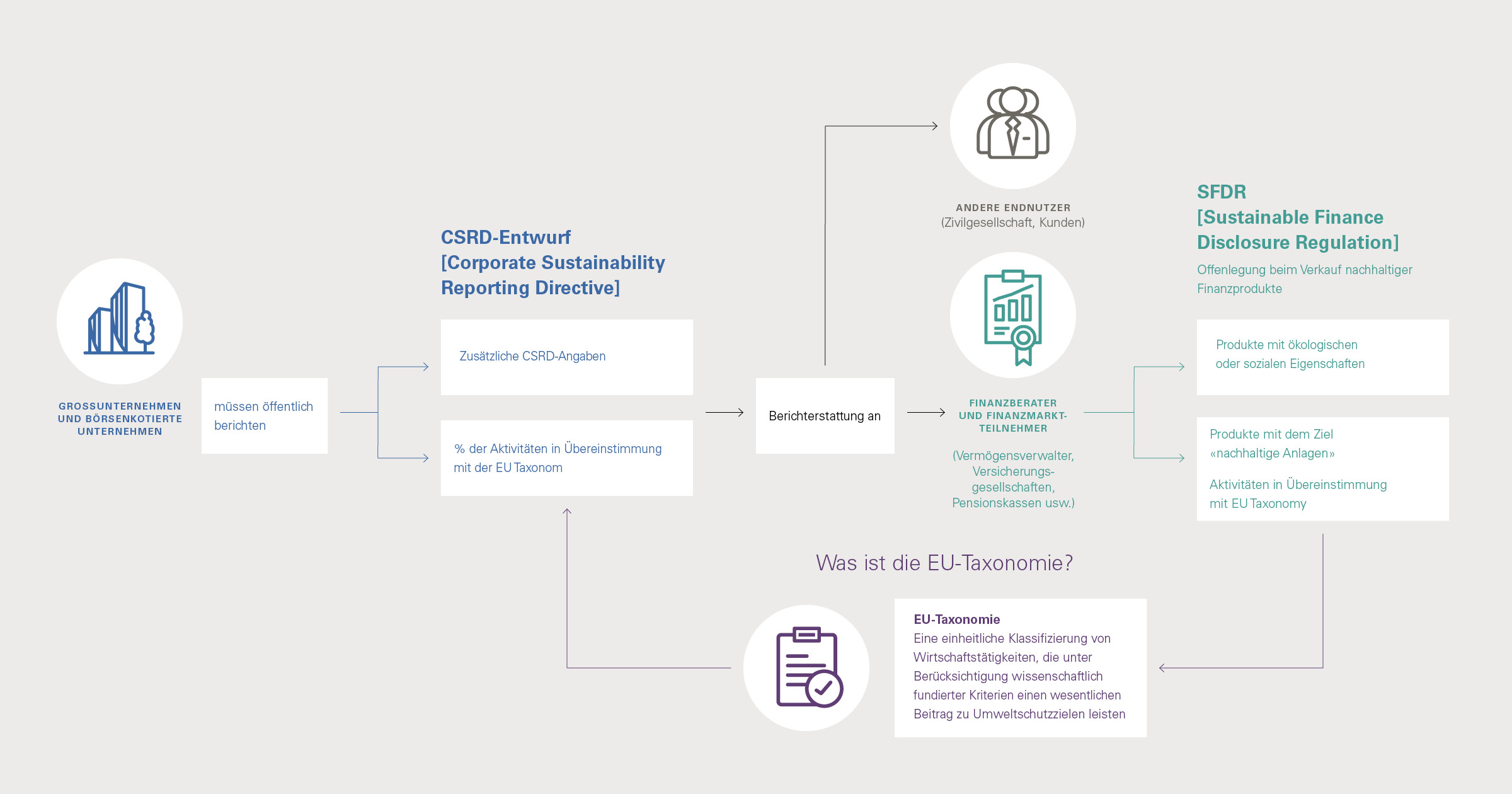

Auf EU-Ebene geht man mit der Corporate Sustainability Reporting Directive (CSRD), welche die derzeitige NFRD ablösen soll und ab 01.01.2024 für das Geschäftsjahr 2023 gelten könnte, bereits einen grossen Schritt weiter: Der gesonderte Nachhaltigkeitsbericht hat ausgedient ‒ die Unternehmen sollen ihre nicht-finanziellen Informationen fortan zwingend im Lagebericht kommunizieren und diese auch verpflichtend durch einen externen Prüfer prüfen lassen. Zudem ist die Nutzung einheitlicher EU-Berichtsstandards verpflichtend vorgeschrieben. Die Europäische Kommission zielt so auf eine Erhöhung der Verlässlichkeit und Vergleichbarkeit der Nachhaltigkeitsberichterstattung ab, stellt damit aber insbesondere Unternehmen, die sich nun erstmalig mit einer Berichts- und Prüfpflicht konfrontiert sehen, vor neue und komplexe Herausforderungen. Es gilt nun zeitnah, die internen Prozesse mit Blick auf die inhaltlichen und formalen Anforderungen sowie eine externe Prüfung vorzubereiten. Statt der bisher rund 11 000 werden in der EU künftig ca. 49 000 Unternehmen nach der CSRD berichtspflichtig sein, darunter auch viele Ableger von Schweizer Gruppen, die sich entsprechend mit der neuen Regulierung auseinandersetzen müssen.

EU-Taxonomie ‒ ein Klassifizierungssystem der Nachhaltigkeit von Wirtschaftstätigkeiten

Teil dieser neuen Vorschriften sind auch die Anforderungen der EU-Taxonomie, welche ein einheitliches Klassifizierungssystem für ökologisch nachhaltige Wirtschaftsaktivitäten darstellt. Ein Klassifizierungssystem für soziale Aspekte soll später ebenfalls erfolgen. Finanzmarktteilnehmer im EU-Raum sowie Unternehmen, die bereits heute gemäss der Non-Financial Reporting Directive (NFRD, Richtlinie 2014/95/EU) als berichtspflichtig gelten, werden durch die EU-Taxonomie mit neuen Informations- und Berichtspflichten im Rahmen der nicht-finanziellen Berichterstattung belegt und müssen Kennzahlen bzgl. ihrer taxonomiekonformen Wirtschaftsaktivitäten kommunizieren.

Für Finanzmarktteilnehmer bedeutet dies, dass die EU-Taxonomie mit ihren überwiegend quantitativen Kriterien festlegt, welche Finanzprodukte sich tatsächlich nachhaltig nennen dürfen.

Nicht-Finanzunternehmen verpflichtet die EU-Taxonomie zur Offenlegung sogenannter Taxonomie-Quoten, anhand derer Investoren einfacher erkennen können, welche Unternehmen und Anlagen nachhaltiger sind, um diese bei ihren Entscheidungen zu bevorzugen. Konkret sind Umsatzanteile sowie Anteile der Investitionsausgaben und operativen Aufwendungen, welche mit der Taxonomie aligniert sind, jährlich auszuweisen.

Auch Schweizer Unternehmen, welche nicht direkt den EU-Regelungen unterliegen, könnten diese Vorgaben einholen. Als gemeinsame Sprache zwischen Investoren und Unternehmen wird die Taxonomie eine weiträumige Bedeutung erhalten und wird für den Zugang zur Finanzierung und Bewerbung der eigenen Nachhaltigkeit kaum vernachlässigbar sein.

Blick in die Zukunft: Wie wird die künftige Berichterstattung aussehen?

Die aufgezeigten regulatorischen Veränderungen und Vorgaben auf EU-Ebene und in der Schweiz zeigen:

Der Gesetzgeber ‒ insbesondere in der EU, aber auch in der Schweiz ‒ nimmt Kapitalmarktteilnehmer in die Pflicht und sieht starke Transparenzvorschriften als Grundlage für eine effektive Kapitalallokation, um die gesteckten Nachhaltigkeitsziele zu erreichen. Für Unternehmen bedeutet dies, dass sie mehr Informationen preisgeben müssen und dass diese auch in qualitativer Hinsicht hohen Ansprüchen genügen sollen. Die zunehmende Vergleichbarkeit und Transparenz werden längerfristig auch Auswirkungen über die Berichterstattung hinaus haben. Unternehmen müssen ihre Strategie überprüfen, Governance-Strukturen aufbauen und der gesteigerten Investorenrelevanz auch mit geeigneten Kontroll- und Prüfmassnahmen begegnen. Die Umsetzung eilt – bereits im Jahr 2023 muss ein Grossteil der anstehenden Pflichten umgesetzt werden. Dabei steht vor allem der Verwaltungsrat, aber auch das Management in der Pflicht.

Sind Anpassungen im nicht-finanziellen Bericht/Nachhaltigkeitsbericht zu erwarten?

Mehr als 90% aller befragten Unternehmen erwarten in den nächsten zwei Jahren Veränderungen in ihrer nicht-finanziellen Berichterstattung.

Diese Daten stammen aus der 9. SWIPRA Corporate Governance Umfrage, welche jährlich mit einem Forscher-Team des Instituts für Banking und Finance der Universität Zürich durchgeführt wird und gleichzeitig institutionelle Anleger und börsenkotierte Unternehmen befragt. KPMG unterstützt diese Umfrage. www.swipra.ch/survey

Sprechen Sie mit unseren ESG-Experten

Unternehmen werden in den nächsten Jahren vor komplexe Aufgaben gestellt. Vor allem für erstmalig berichtspflichtige Unternehmen ist es daher wichtig, die neuen Anforderungen frühzeitig in Augenschein zu nehmen, Verantwortlichkeiten zu definieren und sich mit der Zukunft der eigenen Reporting-Strategie auseinanderzusetzen. Unsere Expertinnen und Experten unterstützen Sie gerne bei der Umsetzung dieser neuen Anforderungen.

Unsere Sustainability Services

- Geschäftsstrategie: Der Weg zu einer erfolgreichen Unternehmenstransformation

- Nachhaltige Finanzwirtschaft: Wirkung erzielen ohne Kompromisse

- Unternehmenstransformation: Nachhaltigkeit und Widerstandsfähigkeit als Erfolgsfaktoren

- Reporting & Assurance: Transparente Kennzahlen - mehr als nur eine Vision

Aktuelle Themen & Thought Leadership

- Wirtschaft muss nachhaltig handeln

- KVI-Gegenvorschlag: Bundesrat setzt Änderungen des indirekten Gegenvorschlags in Kraft

- Net-zero commitments - Where's the plan?

- Towards net zero – World's largest companies report on climate risks

- The time has come – KPMG Survey of Sustainability Reporting 2020

- WEF IBC common metrics – Measuring Stakeholder Capitalism