Beim Verkauf oder der Umstrukturierung von Immobilien geht es oft um hohe Werte. Umso wichtiger ist es somit, sich der steuerlichen Dos und Don'ts bewusst zu sein und umsichtig zu handeln, sollte eine steuerliche Sperrfrist drohen oder bereits bestehen.

Kennen Sie das?

Ignorantia legis non excusat – oder in den nachfolgend erläuterten Fällen wohl treffender – Unwissenheit schützt vor Steuern (zumeist) nicht.

Das Steuerrecht besitzt zahlreiche Hürden. Einige davon sind eher, andere weniger offensichtlich und bekannt. Dazu gehören nicht zuletzt steuerliche Sperrfristen, die oft zu unliebsamen Überraschungen oder eingeschränkten Gestaltungsmöglichkeiten führen können.

Insbesondere im Immobiliensteuerbereich (für den vorliegenden Beitrag: Einkommens- resp. Gewinn- und Grundstückgewinnsteuern sowie Handänderungssteuern) mit seinen zahlreichen Spezialbestimmungen sowie geringer interkantonaler Harmonisierung bestehen in der Theorie und Praxis hierzu oftmals grosse Unsicherheiten.

Das Konzept der steuerlichen Sperrfrist

Im Sinne der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit gibt es im Steuerrecht zahlreiche Ausnahmen, um grundsätzlich steuerbare Vorgänge aufschiebend (oder gänzlich steuerfrei) zu gestalten sowie grundsätzlich aufschiebende (oder steuerfreie) Vorgänge der Besteuerung zu unterwerfen.

Um Gestaltungen zu bekämpfen, die sich dies in ungerechtfertigterweise zu Nutze machen, existieren i) gesetzliche, verobjektivierte Sperrfristen (womit das Motiv irrelevant wird), sowie ii) explizite oder implizite Fristen vonseiten der Steuerverwaltungen und Gerichte, bei deren Verletzung ein Missbrauch (resp. Nichterfüllung im Übertragungszeitpunkt) angenommen wird. Ebenfalls existieren Tatbestände, bei denen die Steuerverwaltungen ohne Sperrfrist, d. h. zeitlich unbegrenzt eine Missbrauchsabsicht annehmen können.

Steuerliche (Sperr-)Fristen im Immobiliensteuerbereich

Die nachfolgende beispielhafte Aufzählung beschäftigt sich mit gängigen Fristen im Bereich der Immobiliensteuern, um Steuerpflichtige auf potenzielle Steuerfolgen oder eingeschränkte Handlungsspielräume aufmerksam zu machen:

Verobjektivierte (gesetzliche) Sperrfristen

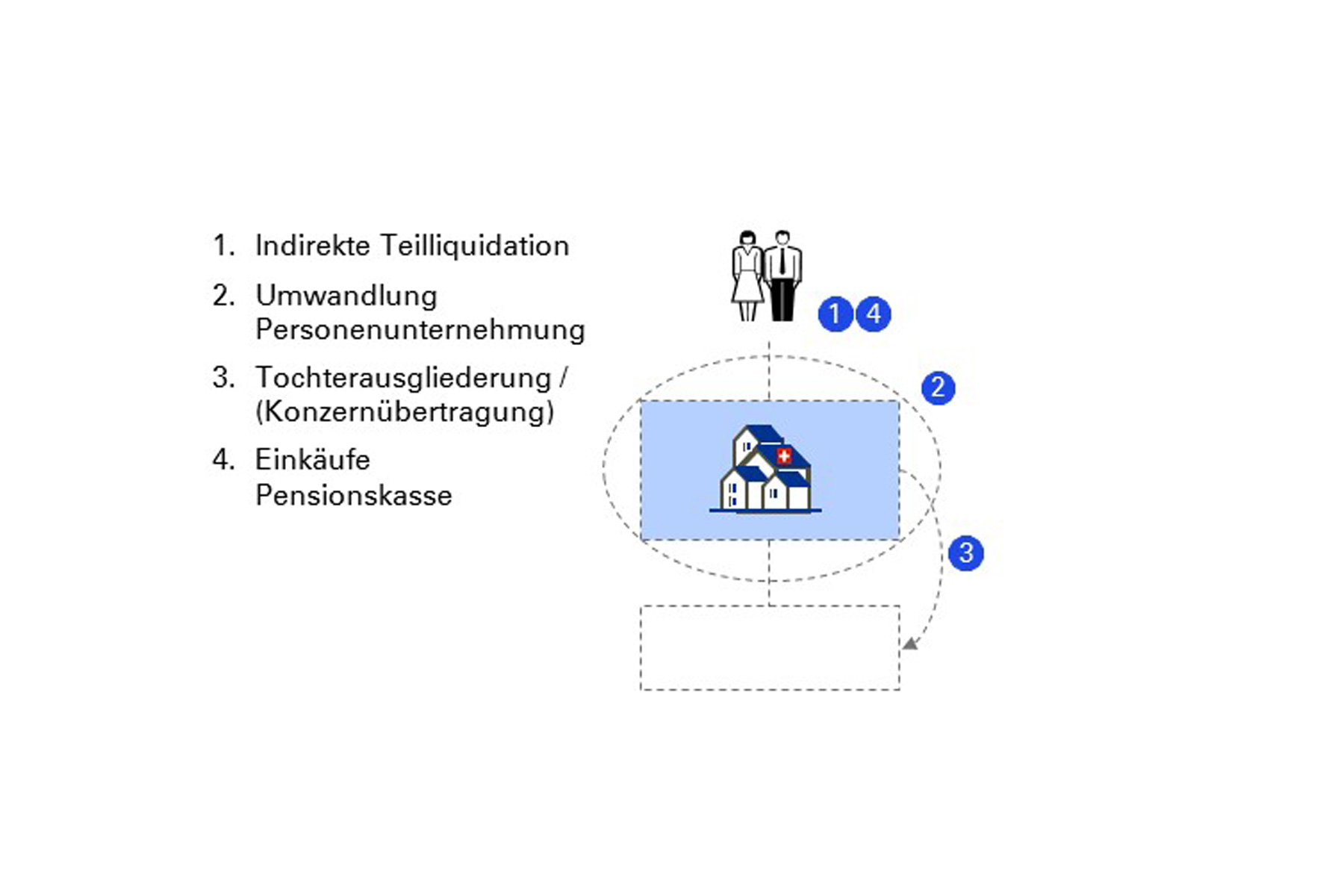

1. Indirekte Teilliquidation: Gemäss Art. 20a Abs. 1 lit. a DBG können Ausschüttungen von einer aus dem Privatvermögen einer natürlichen Person erworbenen Beteiligung (bei Wechsel ins Geschäftsvermögen) innerhalb von fünf Jahren nach Erwerb beim Veräusserer weiterhin zu Einkommenssteuerfolgen führen. Gerade bei Gesellschaften mit Immobilienbesitz stellt sich oftmals die Frage nach der Betriebsnotwendigkeit, da das Fehlen deren eine Voraussetzung für die Erfüllung dieses Steuertatbestandes ist. Entsprechende Aktienkaufverträge enthalten sodann zumeist Schadloshaltungsklauseln, womit die resultierenden Steuerfolgen letztendlich vom Käufer zu tragen sind.

2. Umwandlung Personenunternehmung in juristische Person: Oftmals werden als Personenunternehmungen geführte Betriebe gerade im Hinblick auf eine spätere Veräusserung oder Nachfolgelösung gemäss Art. 19 Abs. 1 lit. b DBG steuerneutral in juristische Personen umgewandelt. Immobilien können hierbei grundsätzlich mitgegeben werden, selbst wenn diese nichtbetriebsnotwendige Aktiven darstellen. Sofern jedoch innerhalb von fünf Jahren nach Umwandlung Anteile an der juristischen Person zu einem über dem übertragenen steuerlichen Eigenkapital liegenden Preis veräussert werden, wird anteilig über die gesamten übertragenen stillen Reserven abgerechnet.

3. Ebenfalls halten Art. 61 Abs. 2 und Art. 61 Abs. 4 DBG fünfjährige Sperrfristen für Tochterausgliederungen respektive Übertragungen im Konzern betreffend die i) Veräusserung von steuerneutral übertragenen Vermögenswerten oder ii) der Anteile an der empfangenden Gesellschaft resp. der Aufgabe der einheitlichen Leitung (sog. doppelte Sperrfrist) fest. Die alleinige Übertragung von Immobilien, die weder einen Betrieb noch betriebliches Anlagevermögen darstellen, ist hingegen von vornherein nicht auf diese Weise steuerneutral möglich.

4. Für Privatpersonen ist des Weiteren zu beachten, dass gemäss Art. 79b BVG Abs. 3 Einkäufe in die Pensionskasse innerhalb der nächsten drei Jahre nicht in Kapitalform zurückgezogen werden dürfen. Nach bundesgerichtlicher Rechtsprechung (vgl. BGE 2C_658/2009) gilt diese Norm für Steuerzwecke als verobjektivierte Sperrfrist und betrifft auch Vorbezüge für Zwecke der Wohneigentumsförderung (WEF) (vgl. BGE 2C_29/2017).