Die Sanierung von Spätanträgen i. Z. m. Ausfallsbonus III und Verlustersatz III wird in der Spätantragsrichtlinie geregelt. Diese rechtliche Grundlage sowie weiterführende Informationen sind nunmehr auf der Website der COFAG (www.cofag.at) verfügbar. Anträge können noch bis zum 1. April 2024 gestellt werden. Die wichtigsten Eckpunkte der neuen Fördermaßnahme sollen im vorliegenden Beitrag dargestellt werden.

Allgemeines

Unternehmen, welche durch pandemiebedingte Maßnahmen (Schließungen und Verkehrsbeschränkungen) betroffen waren, wurden gemäß den Vorgaben des Bundesministeriums für Finanzen von der COFAG durch diverse finanzielle Maßnahmen in Form von nicht rückzahlbaren Direktzuschüssen und für Darlehen gewährte Garantien in einem Gesamtausmaß von rund EUR 15 Milliarden unterstützt. Als beihilfenrechtliche Grundlage dieser Maßnahmen diente der befristete Rahmen für staatliche Beihilfen zur Stützung der Wirtschaft angesichts des derzeitigen Ausbruchs von COVID-19 („Befristeter Rahmen“), welcher mit 30. Juni 2022 ausgelaufen war.

Für den Ausfallsbonus III für März 2022 und den Verlustersatz III kam es bei der Ausgestaltung der eingeräumten Antragsfristen in den nationalen Richtlinien zu einer Verletzung der vorgenannten beihilfenrechtlichen Frist. Konkret ist eine Genehmigung von Anträgen, die erstmals nach dem 30. Juni 2022 eingebracht wurden (sogenannte Spätanträge), nicht im Einklang mit EU-Beihilfenrecht. Das für die Abwicklung zuständige Ministerium hat im Sommer 2023 mit der Europäischen Kommission eine Einigung über die Herstellung eines beihilfenrechtskonformen Zustandes getroffen.

Systematik der neuen Fördermaßnahme

Antragstellung

Die in den Förderungsrichtlinien vorgesehenen Maßnahmen ermöglichen zum einen die beihilfenrechtskonforme Auszahlung von Spätanträgen für Beihilfen, die nach den nationalen Richtlinien zum Ausfallsbonus III für März oder Verlustersatz III zustünden, aufgrund des EU-Beihilfenrechts aber nicht ausbezahlt werden dürfen („Ergänzungsantrag“), und zum anderen die Sanierung von bereits ausbezahlten Beihilfen durch Umwidmung in eine andere Beihilfe („Umwidmungsantrag“).

Für eine Ergänzung bzw. Umwidmung kann im Antrag entweder eine Umwidmung in eine De-minimis-Beihilfe oder ein Schadensausgleich beantragt werden. Zwischen einer Beantragung einer De-minimis-Beihilfe und eines Schadensausgleichs bestehen wesentliche Unterschiede:

| De-minimis-Beihilfe | Schadensausgleich |

|

|---|---|---|

| Antragstellung |

Durch Antragsteller selbst möglich | Antrag ist zwingend von einem:einer Steuerberater:in, Wirtschaftsprüfer:in, Bilanzbuchhalter:in einzubringen |

| Berechnung maximales Volumen | Einfache Differenzrechnung (anwendbare Obergrenze abzüglich De-minimis-Beihilfen) möglich | Ableitung aus Buchhaltungsunterlagen (Schadensberechnung in mehreren Schritten) notwendig |

| Gutachterliche Stellungnahme | Keine erforderlich | Gutachterliche Stellungnahme eines:einer Steuerberater:in, Wirtschaftsprüfer:in oder Bilanzbuchhalter:in ist dem Antrag anzuschließen |

Anträge können noch bis zum 1. April 2024 gestellt werden. Die Anträge sind über das Unternehmensserviceportal („USP“) zu stellen. Spätantragstellern wird hierfür ein personalisierter Link an die im Spätantrag angegebene E-Mail-Adresse zugesendet. Eine mehrmalige Antragstellung ist unzulässig.

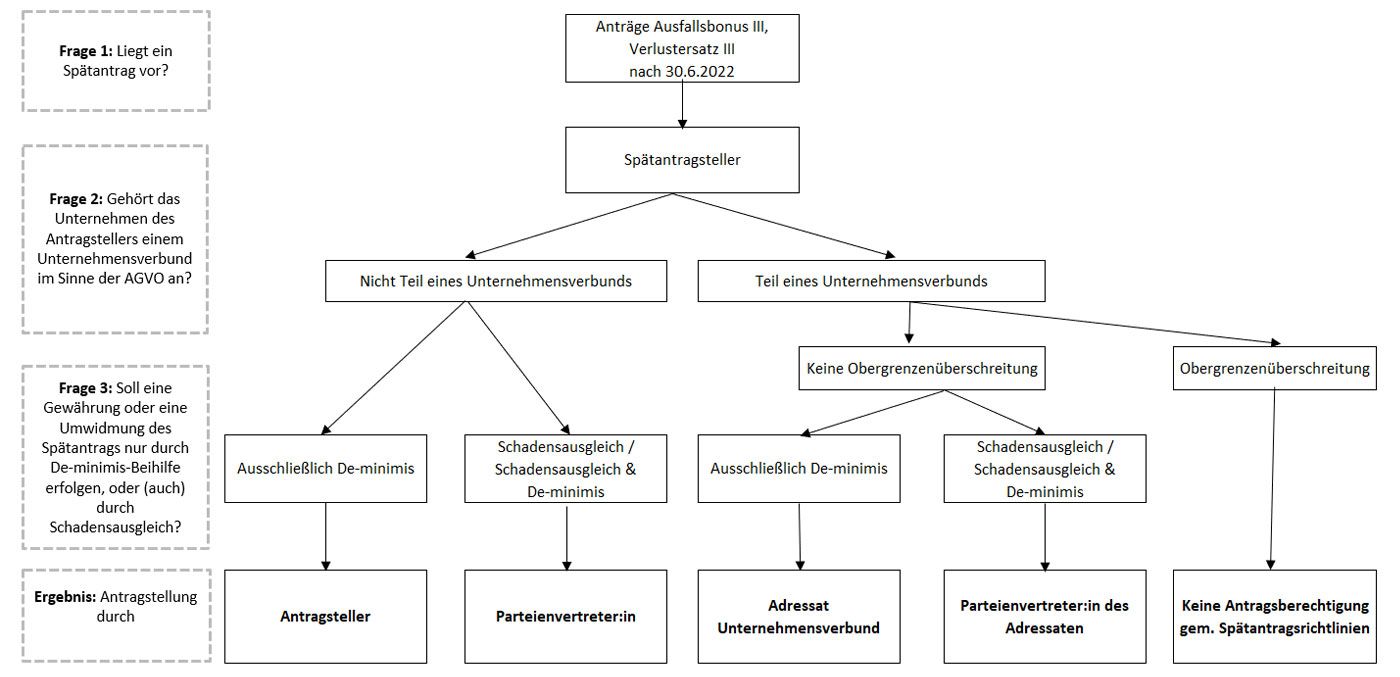

Hinweis: Liegt die Überschreitung einer Obergrenze innerhalb eines Unternehmensverbundes vor, oder würde die Gewährung einer in einem beantragten Spätantrag beantragten finanziellen Maßnahme in Überschreitung einer Obergrenze innerhalb eines Unternehmensverbundes erfolgen, kann ein Ergänzungsantrag oder ein Umwidmungsantrag insoweit nicht gestellt werden. Zudem sind weitere Sonderregelungen für Konzerne im Rahmen der Antragstellung beachtlich.

Unter gewissen Umständen ist der Antrag von einem:einer Parteienvertreter:in (Steuerberater:in/Wirtschaftsprüfer:in/Bilanzbuchalter:in) im Rahmen einer gutachterlichen Stellungnahme zu bestätigen und einzubringen:

Die Höhe der Beihilfe entspricht grundsätzlich maximal jenem Betrag, der aufgrund des ursprünglichen Antrags i. Z. m Ausfallsbonus III für März 2022 bzw. Verlustersatz III ausbezahlt wurde bzw. auszuzahlen wäre. Es sind jedoch je nach gewählter Sanierungsmaßnahme weitere Förderdeckel und Voraussetzungen beachtlich.

De-minimis-Beihilfe

Eine Beihilfengewährung bzw. Umwidmung nach diesem Antragsverfahren ist in zweierlei Hinsicht gedeckelt. Die De-minimis-Beihilfen dürfen

- jenen Betrag, den der Antragsteller im Spätantrag nach Maßgabe der Richtlinie Verlustersatz III bzw. der Richtlinie Ausfallsbonus III beantragt hat, und ihm nach diesen Richtlinien zuzusprechen wäre, und

- den für den Antragsteller oder die Antragsteller festgestellten De-minimis-Rahmen nicht überschreiten.

Überdies sind Beihilfen, die für dieselben beihilfefähigen Kosten gewährt wurden, abzuziehen.

Hinweis: Da die allgemeine De-minimis-VO 2024 sowie die De-minimis-VO-DAWI 2024 ab dem 1. Jänner 2024 in Kraft getreten sind, erfolgte eine entsprechende Novelle der Richtlinien. Damit kommen die Bestimmungen und Obergrenzen dieser neuen De-minimis-Verordnungen auf alle Ergänzungs- bzw. Umwidmungsanträge zur Anwendung, die zum 1. Jänner 2024 noch nicht final bearbeitet worden sind. Wesentliche Neuerungen in den neuen De-minimis-Verordnungen sind die Anhebung der jeweiligen Obergrenzen und eine rollierende Betrachtung der letzten drei Jahre. Nach den bisherigen De-minimis-Verordnungen waren die letzten drei Steuerjahre für die Ermittlung des verfügbaren Rahmens maßgeblich.

Schadensausgleich

Für jene Unternehmen, die keinen oder nur einen begrenzten De-minimis-Rahmen ausschöpfen können bzw. wollen, besteht die Möglichkeit, einen Antrag auf einen Schadensausgleich zu stellen. Der Schaden wird dabei auf Ebene des einzelnen Unternehmens und nicht eines allfälligen bestehenden Unternehmensverbunds ermittelt.

Konkret berechnet sich der Schaden aus dem Fehlbetrag zwischen dem Ergebnis eines Betrachtungszeitraums (ein Zeitraum zwischen 16. März 2020 und 31. März 2022, in dem das Unternehmen von einer Lockdown-Maßnahme betroffen war) im Vergleich zu 95 Prozent des Ergebnisses im Vergleichszeitraum (der dem Betrachtungszeitraum entsprechende Zeitraum im Jahr 2019). Die Ergebnisse sind im Sinne der Ermittlung des Verlusts nach Punkt 4.2 RL Verlustersatz III zu ermitteln.

Das für einen Betrachtungszeitraum ermittelte Ergebnis ist um sämtliche finanzielle Fördermaßnahmen und Drittbeihilfen (außer Garantien) schadensreduzierend zu bereinigen, die diesem Betrachtungszeitraum zuzuordnen sind und nicht ergebniswirksam berücksichtigt wurden.

Ein Betrachtungszeitraum ist dabei auf den Tag genau festzulegen. Es können mehrere Betrachtungszeiträume gewählt werden, die auch nicht zeitlich zusammenhängen müssen. Eine Lockdown-Betroffenheit liegt in folgenden Fällen vor:

- Eine Lockdown-Maßnahme führte (de iure oder de facto) zur Einstellung des Geschäftsbetriebs, der wirtschaftlichen Tätigkeit oder eines konkreten abtrennbaren Teils der Tätigkeit (direkt betroffen).

- Das Unternehmen erzielte nachweislich und regelmäßig mindestens 80 Prozent der Umsätze mit direkt von Lockdown-Maßnahmen betroffenen Unternehmen (indirekt betroffen).

- Aufgrund von Maßnahmen zur Eindämmung der COVID-19-Pandemie in Bezug auf den Reiseverkehr haben Reisebüros, Reiseveranstalter oder Seilbahnunternehmen einen Umsatzeinbruch von mindestens 80 Prozent im Vergleich zum entsprechenden Vergleichszeitraum erlitten.

Voraussetzungen und Verpflichtungen

Im Rahmen der Antragstellungen sind vom Antragsteller eine Vielzahl an Bestätigungen und Verpflichtungserklärungen abzugeben und gewisse Voraussetzungen (u. a. Ausschüttungs- und Bonusbeschränkungen) zu erfüllen. Die Einhaltung dieser Verpflichtungen und Voraussetzungen kann später Gegenstand einer nachträglichen Überprüfung gem. den Bestimmungen des COVID-19-Förderungsprüfungsgesetzes sein.

Hinweis: Umgewidmete oder gewährte Beträge sind insoweit samt Zinsen zurückzuzahlen, als sich zu einem späteren Zeitpunkt herausstellt, dass die Voraussetzungen oder die der Umwidmung oder Gewährung zugrunde liegenden Verhältnisse nicht den tatsächlichen Verhältnissen entsprechen. Ein Fördermissbrauch zieht strafrechtliche Konsequenzen mit sich.

Fazit und Ausblick

Auf der Basis des befristeten COVID-19-Beihilfenrahmens hat das Bundesministerium für Finanzen über die COVID-19-Finanzierungsagentur des Bundes (COFAG) Hilfsgelder in Höhe von insgesamt EUR 14,3 Milliarden an österreichische Unternehmen ausbezahlt. In Summe stehen für diese Art der Förderinstrumente (Garantien, Fixkostenzuschüsse, Verlustersatz, Ausfallsboni sowie Lockdown-Umsatzersatz) EUR 19 Milliarden zur Verfügung. Im Bereich der Abwicklung des Verlustersatzes III sowie Ausfallsbonus III kam es bei der Genehmigung von Hilfen jedoch zu einer Überschreitung von beihilferechtlichen Fristen, die zu großzügig ausgelegt wurden. Nach einer Einigung mit der Europäischen Kommission im Sommer 2023 wurde die Spätantragsrichtlinie am 1. Dezember 2023 veröffentlicht, um die noch nicht abgeschlossenen Förderverfahren zu sanieren. Die Richtlinie ermöglicht eine Gewährung von Beihilfen über zwei Schienen: die Auszahlung durch eine Umwidmung auf De-minimis-Beihilfen und die Umwidmung auf einen Schadensausgleich. Gemäß BMF können damit 6.754 der noch knapp 9.700 zu bearbeitenden Fälle nunmehr abgeschlossen werden. Das heißt für 70 Prozent der offenen Fälle bringt die Spätantragsrichtlinie nun Rechtssicherheit. Rund 3.000 Antragsverfahren können jedoch vorerst noch nicht abgeschlossen werden. Einerseits sind die Anträge derzeit in Bearbeitung bzw. in Einzelprüfung, andererseits sind diese noch von einer Lösung i. Z. m. der Überschreitung der Konzernobergrenzen abhängig. An dieser generellen Regelung für die Unternehmensverbünde wird seitens des Richtliniengebers noch gearbeitet. Derzeit liegen jedoch keine Informationen darüber vor, wann und mit welchem Inhalt diese erlassen wird.