Verbandsverantwortlichkeit: Keine Zurechnung von Straftaten von Mitarbeitern von Subunternehmen

Tax News 07-09/2023

Finanzstrafrecht

Mitarbeiter von Subunternehmen sind nicht als Mitarbeiter des auftragserteilenden Verbandes zu sehen. Eine Zurechnung des finanzstrafrechtlich relevanten Verhaltens von Mitarbeitern von Subunternehmen an den auftragserteilenden Verband findet mangels Mitarbeitereigenschaft nach dem Verbandsverantwortlichkeitsgesetz (VbVG) nicht statt. Davon unabhängig kann den auftragserteilenden Verband jedoch eine Strafbarkeit für Sorgfaltspflichtverstöße eigener Mitarbeiter und Entscheidungsträger treffen wie z. B. durch unzureichende Überwachung und Kontrolle der ordnungsgemäßen Erfüllung der an den Subunternehmer rechtsgeschäftlich ausgelagerten eigenen Zollpflichten (BFG 18.10.2022, RV/1300006/2018).

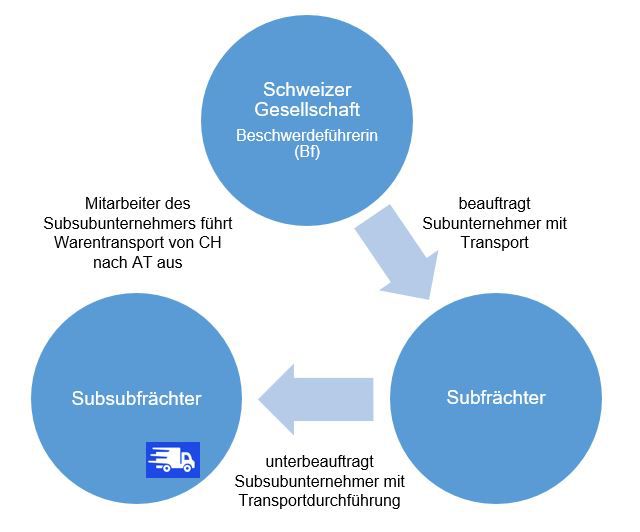

1. Sachverhalt – Verspätete Gestellung von Waren durch „Subsubunternehmer“

Eine Schweizer Gesellschaft (Beschwerdeführerin) beauftragte einen Subfrächter mit der Durchführung eines grenzüberschreitenden Warentransports von der Schweiz nach Österreich. Im Transportauftrag war die Zollformalität beschrieben. Den Transportauftrag gab der Subfrächter an einen anderen Frächter (Subsubfrächter) weiter.

Der Transport über die Grenze wurde vom Fahrer des Subsubfrächters durchgeführt, jedoch ohne die eingangsabgabepflichtigen Waren bei der österreichischen Bestimmungszollstelle fristgerecht zu gestellen bzw. die Waren in einem Zollverfahren in den freien Verkehr zu überführen. Nach Ablauf der Gestellungsfrist ist der Beschwerdeführerin im Rahmen von internen Überwachungsmaßnahmen aufgefallen, dass der Versandschein nicht korrekt innerhalb der Gestellungsfrist erledigt wurde.

2. Finanzstrafbehörde: Kontroll- und Überwachungspflichtverletzung durch Beschwerdeführerin

Die Finanzstrafbehörde sprach die Schweizer Gesellschaft als Hauptverpflichtete des Versandverfahrens schuldig, grob fahrlässige das Finanzvergehen der Verzollungsumgehung nach § 36 Abs. 1 i.V.m. § 28a Abs. 2 FinStrG begangen zu haben und verhängte eine Verbandsgeldbuße. Die Beschwerdeführerin sei als Verband für die durch seine Mitarbeiter i.S.d. § 2 Abs. 2 Verbandsverantwortlichkeitsgesetz (VbVG) vorschriftswidrig aus der zollamtlichen Überwachung entzogenen, eingangsabgabepflichtigen Waren verantwortlich.

Die Finanzstrafbehörde leitete die Strafbarkeit des beschwerdeführenden Verbandes insbesondere aus der Zollpflichtverletzung des Fahrers der Subsubfrächters und den Tatsachen ab, dass

- die Mitarbeiter des Verbandes nicht alles Notwendige unternommen hätten, um eine Zollschuldentstehung zu verhindern und sehenden Auges die Gestellungsfrist verstreichen ließen (Mitarbeitertat; § 3 Abs. 3 Z 1 VbVG). Es hätten zu diesem Zeitpunkt noch mehrere Möglichkeiten bestanden, das Verfahren ordnungsgemäß zu beenden (z. B. Kontaktaufnahme mit Zollamt oder Antrag auf Verlängerung der Gestellungsfrist);

- die Mitarbeitertat durch Sorgfaltspflichtverletzungen seiner Entscheidungsträger erst ermöglicht oder zumindest wesentlich erleichtert worden wäre. Die Entscheidungsträger hätten keine wesentlichen technischen, organisatorischen und personellen Maßnahmen zur Verhinderung einer derartigen Tat getroffen (Mitarbeitertat + Überwachungs- und Kontrollpflichtverletzung; § 3 Abs. 3 Z 2 VbVG);

- sich die Beschwerdeführerin allein durch die rechtsgeschäftliche Weitergabe ihrer eigenen zollrechtlichen Verpflichtung an einen Subfrächter nicht von diesen befreien könne. Die Beschwerdeführerin bleibe als Inhaberin des Versandverfahrens weiterhin haftbar für die Einhaltung der zollrechtlichen Pflichten.

3. BFG: Mitarbeiter von Subunternehmen sind keine Mitarbeiter i.S.d. § 2 Abs. 2 VbVG

Verbandsverantwortlichkeit

Das VbVG sieht eine strafrechtliche Verantwortung von Verbänden für Straftaten seiner Entscheidungsträger und/oder Mitarbeiter vor. Wer als Mitarbeiter gilt, wird in § 2 Abs. 2 VbVG abschließend aufgezählt. Mitarbeiter können demnach nur natürliche Personen sein, die aufgrund eines bestimmten Rechtsverhältnisses Arbeitsleistungen für den Verband erbringen.

Mitarbeiter der Subunternehmer

Im konkreten Fall war von entscheidender Bedeutung, ob das zollrechtliche Fehlverhalten des Fahrers des Subsubfrächters der Beschwerdeführerin zugerechnet werden kann, weil dieser als Mitarbeiter i.S.d. § 2 Abs. 2 VbVG der Beschwerdeführerin anzusehen ist. Nach der höchstgerichtlichen Rsp ist nicht von Bedeutung, welche (individuell bestimmte) natürliche Person, sondern dass ein Entscheidungsträger oder Mitarbeiter des belangten Verbandes die Anknüpfungstat begangen hat (OGH 29.09.2021, 13 Os 9/21d).

Nach Ansicht des BFG wird die Arbeitsleistung eines Mitarbeiters jenem Verband zugerechnet, mit dem ein bestimmtes Rechtsverhältnis (insb Dienstvertrag) besteht und für den sie erbracht wird. Der Fahrer, der den Straftatbestand der Verzollungsumgehung verwirklicht hat, war angestellter Mitarbeiter des Subsubfrächters und hat für diesen seine Arbeitsleistung erbracht. Seine Arbeitsleistung ist demnach dem Subsubfrächter und nicht der Beschwerdeführerin zuzurechnen.

Darüber hinaus liegt nach Ansicht des BFG keine Mitarbeitereigenschaft i.S.d. § 2 Abs. 2 VbVG vor, wenn Aufträge an wirtschaftlich unabhängige (Sub-)Unternehmen vergeben werden; insbesondere wenn die Auftragsvergabe an keine natürlichen Personen erfolgt. Bereits in den Erläuterungen zum Ministerialentwurf des VbVG wurde angemerkt, dass die Vergabe eines Auftrages an ein Subunternehmen vom Mitarbeiterbegriff nicht umfasst ist.

Im Ergebnis kann die Beschwerdeführerin daher nicht für die vom Fahrer des Subsubfrächters begangene Verzollungsumgehung bestraft werden, weil Mitarbeiter von Subunternehmen nicht als Mitarbeiter des auftragserteilenden Verbandes zu sehen sind.

Eigene Mitarbeiter der Beschwerdeführerin

Eine durch eigene Mitarbeiter begangene Überwachungs- und Kontrollpflichtverletzung der Beschwerdeführerin liegt im konkreten Fall auch nicht vor, weil gerade der Beschwerdeführerin aufgrund interner Überwachungsmaßnahmen aufgefallen ist, dass der Versandschein nicht korrekt innerhalb der Gestellungsfrist erledigt wurde. Da die eigenen Mitarbeiter von der Zollpflichtverletzung des Fahrers erst nach Ablauf der Gestellungsfrist und damit nach Deliktsvollendung Kenntnis erlangt haben, kommt eine Strafbarkeit wegen eines Tatbeitrages auch nicht Betracht.

4. Fazit

Mitarbeiter von Subunternehmen sind nicht als Mitarbeiter des auftragserteilenden Verbandes zu sehen. Eine Zurechnung des finanzstrafrechtlich relevanten Verhaltens von Mitarbeitern von Subunternehmen an den auftragserteilenden Verband findet mangels Mitarbeitereigenschaft nach dem Verbandsverantwortlichkeitsgesetz (VbVG) nicht statt; keine Auslösung einer Strafbarkeit des auftragsverteilenden Verbandes.

Davon unabhängig kann den auftragserteilenden Verband jedoch eine Strafbarkeit für Sorgfaltspflichtverstöße eigener Mitarbeiter und Entscheidungsträger treffen (z. B. durch unzureichende Überwachung und Kontrolle der ordnungsgemäßen Erfüllung der an den Subunternehmer rechtsgeschäftlich ausgelagerten eigenen Zollpflichten).

Die jüngsten Praxiserfahrungen zeigen, dass zollrechtliche Sachverhalte vermehrt finanzstrafrechtlich geprüft werden. Aufgrund der Komplexität und des dem Zollrecht immanenten Formalismus ist die Erfüllung sämtlicher zollrechtlicher Pflichten im Unternehmensalltag nicht einfach bewältigbar. Wie der gegenständlichen Fall zeigt, kann das Zollamt Österreich als Finanzstrafbehörde einen strengen Sorgfaltsmaßstab anwenden, in bestimmten Handlungen oder Unterlassungen von Mitarbeiter eine grobe Fahrlässigkeit erblicken und daraus eine finanzstrafrechtlicher Verantwortung des Verbandes ableiten. Daher sollte bereits vor Einleitung eines Finanzstrafverfahrens – z. B. im Rahmen eines Auskunftsersuchens der Finanzstrafbehörde (§ 99 Abs. 1 FinStrG) – alles vorgebracht werden, dass der finanzstrafrechtlichen Verteidigung und damit der Abwendung eines Finanzstrafverfahrens dient. Wir unterstützen Sie dabei gerne.

Weitere Inhalte