EZB berät zu Counterparty Credit Risk Governance und Management

Financial Services News

Financial Services News

Im Juni 2023 leitete die Europäische Zentralbank (EZB) eine Konsultationsphase zu ihrem Bericht über die im 4. Quartal des Jahres 2022 durchgeführte Überprüfung der Governance und des Risikomanagements des Gegenparteiausfallrisikos (Counterparty Credit Risk – CCR) bei 23 Instituten ein. Das Diskussionspapier hebt die auf dem Markt beobachteten Good Practices hervor, stellt diese den internen Bestimmungen und Prozessen der teilnehmenden Institute gegenüber und weist, abgeleitet aus den Ergebnissen dieses Benchmarkings, auf Bereiche hin, in denen Verbesserungen notwendig sind. Die Institute sollen dazu ermutigt werden, ihr Risikomanagement so zu verbessern, dass es ihrem CCR-Profil sowie der Komplexität des Geschäftsmodells angemessen ist. Die Konsultation des Berichts ist am 14. Juli 2023 abgelaufen, die Kommentare sowie das Feedback der Aufsicht werden zusammen mit der finalen Version des Reports veröffentlicht.

Das CCR wird in der Kapitaladäquanzverordnung (Capital Requirements Regulation – CRR) als das Risiko des Ausfalls der Gegenpartei eines Geschäfts vor der abschließenden Abwicklung der mit diesem Geschäft verbundenen Zahlungen definiert1. Beim CCR handelt es sich um eine komplexe Mischung aus Kredit- und Marktrisiken, deshalb gelten grundsätzlich alle Anforderungen und aufsichtlichen Erwartungen an die Steuerung und das Management, die beim Kreditrisiko relevant sind, es kommen jedoch beim CCR auch weitere Bestimmungen zur Anwendung, die sich beispielsweise auf die Rolle von zentralen Gegenparteien (central counterparties) und Einschussforderungen (margin requirements) beziehen. CCR stammt aus einer Vielzahl von nicht-traditionellen Kreditgeschäften, bei denen die Transaktionen weitgehend in Derivate oder Securities Financing Transactions (SFTs) unterteilt werden können.

Hintergrund

Die EZB legte das CCR als aufsichtsrechtliche Priorität für 2022 fest und kündigt gezielte Reviews sowie On-site Inspections (OSIs) in diesem Zusammenhang für das Jahr 2023 an. Ein wesentlicher Antrieb dafür war der Zusammenbruch von Archegos Capital Management. Dieser Hedgefonds lieh sich Geld von international etablierten Finanzmarktteilnehmern, darunter auch Credit Suisse, und investierte in Aktien (z. B. ViacomCBS, GSX Techedu).

Hierbei ließen sich die Schwierigkeiten auf den Kurseinbruch einiger Aktien im Portfolio von Archegos zurückführen – durch den Rückgang der Aktien entstanden Nachschussforderungen (Margin Calls), welche die Zahlungsfähigkeit des Unternehmens übermäßig belasteten. Dieser Vorfall verdeutlichte die immer komplexeren Verflechtungen zwischen Banken und Finanzinstituten außerhalb des Bankensektors und bestätigte, dass ein solides Risikomanagement, eine gute Unternehmensführung und eine entsprechende Unternehmenskultur von entscheidender Bedeutung sind, um das CCR zu bewältigen.

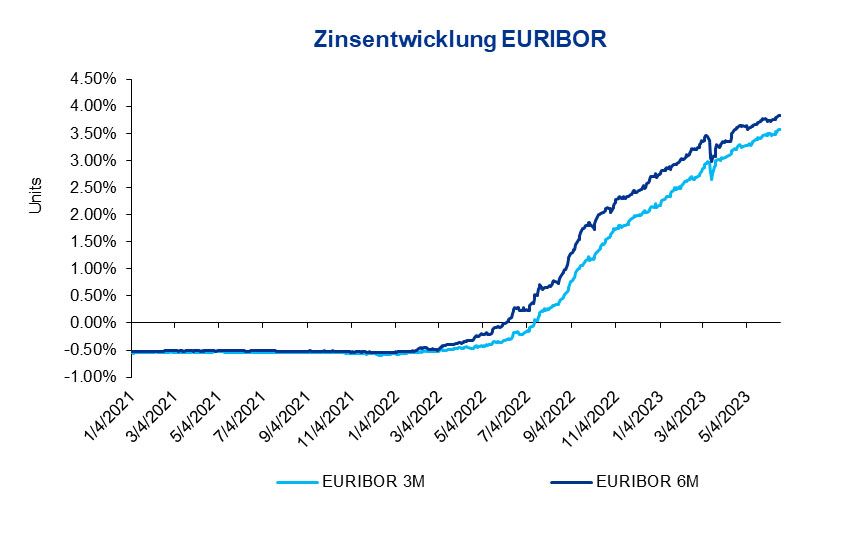

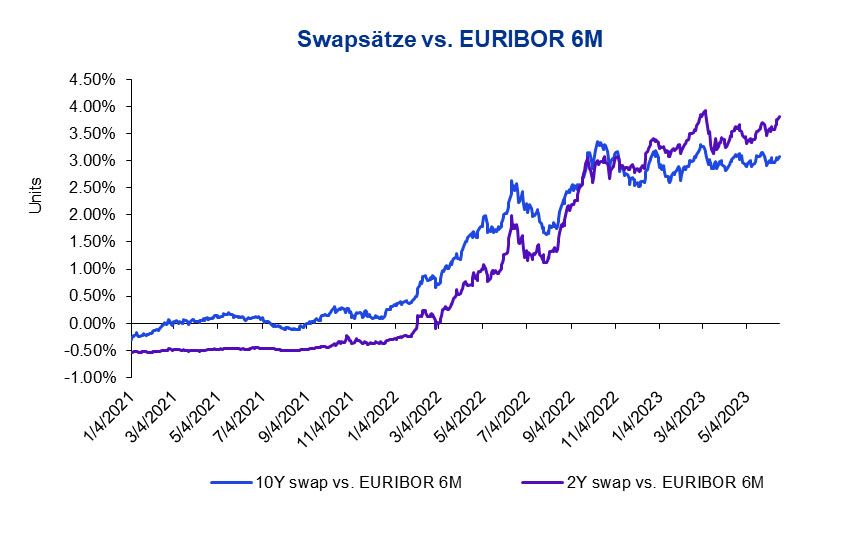

Insbesondere in einem Umfeld, das von einer hohen Volatilität nahezu aller Marktparameter sowie steigenden Zinsen und Credit Spreads gekennzeichnet ist (für Beispiele siehe die untenstehenden Abbildungen), gewinnt die Messung und Steuerung von CCR an Bedeutung. So lässt sich ein teilweise deutlicher Anstieg der impliziten Ausfallwahrscheinlichkeit bei vereinzelten extremen Volatilitäten feststellen. Dadurch steigen die Kosten für die Absicherung von CCR. Zudem führt eine steigende Volatilität an den Kapitalmärkten zu einer erhöhten Schwankungsbreite des CCR Exposures. Je nach Positionierung des Portfolios können steigende Zinsen dadurch zu einem erheblichen Exposure-Anstieg führen.

Highlights des Diskussionspapiers im Überblick

Die Überprüfung der EZB ergab, dass es bereits eine Reihe von Good Practices im Umgang mit CCR gibt. Im Rahmen des Diskussionspapiers werden Good Practices in vier Themengebiete gegliedert:

- CCR Governance

- Risikokontrolle, -management und -messung

- Stresstests und Messung

- Beobachtungsliste und Ausfallmanagementprozess (DMP)

Jedoch zeigt das Diskussionspapier auch mehrere Bereiche auf, die noch verbessert werden müssen.

Zu diesen Bereichen zählt die Durchführung von „Customer Due Diligences“ – der sorgfältigen Überprüfung der Gegenpartei – sowohl während als auch nach dem Onboarding, insbesondere bei Non-Banking-Gegenparteien. Weiters werden die Berücksichtigung von Tail-Events, die sich durch Korrelationsrisiken2, hohem Leverage, Laufzeitinkongruenzen und wachsendem Geschäft verstärken können, und Berücksichtigung der Bonität der Gegenpartei bei den Stresstest-Frameworks als Themenbereiche genannt, die verbessert werden sollten. Zudem sollen Institute mit materiellen oder komplexen CCR ihre Bereitschaft, entsprechende Risiken einzugehen, im Risikoappetit formulieren und über die Art und Weise informieren, wie CCR auf Unternehmensebene gemildert, überwacht und verwaltet wird, wenn eine Gegenpartei in Schwierigkeiten ist oder ausfällt.

Fazit

Mit dem Good-Practice-Report zeigt die EZB ihre Wahrnehmung von einem adäquaten Umgang mit CCR auf. Die Erfahrung zeigt, dass diese auch den Eingang in die Prüfungspraxis der EZB und nationalen Aufsicht findet bzw. sogar in regulatorische Vorgaben aufgenommen wird.

2 Art. 291 CRR definiert „allgemeines Korrelationsrisiko“ als das Risiko, das entsteht, wenn eine positive Korrelation zwischen der Ausfallwahrscheinlichkeit von Gegenparteien und allgemeinen Marktrisikofaktoren besteht, und „spezielles Korrelationsrisiko“ als das Risiko, das entsteht, wenn aufgrund der Art der Geschäfte mit einer Gegenpartei die Ausfallwahrscheinlichkeit der Gegenpartei positiv mit dem künftigen Wiederbeschaffungswert aus den Geschäften mit dieser bestehenden Gegenpartei korreliert.