Tax News: Änderungen des europäischen Mehrwertsteuerrechts ab 1. Jänner 2020 – Quick fixes

Europäisches Mehrwertsteuerrecht

Am 4. Dezember 2018 wurden Änderungen des europäischen Mehrwertsteuerrechts („Quick fixes“) beschlossen, die ab 1. Jänner 2020 gelten und bis dahin in das österreichische Umsatzsteuerrecht umgesetzt werden sollen.

A. Konsignationslager

Es wird eine einheitliche Regelung für Konsignationslager unionsweit gelten. Bisher akzeptierte die österreichische Finanzverwaltung die Anwendung einer Regelung für Konsignationslager unter bestimmten Voraussetzungen (UStR 2000 Rz 3603). Doch setzt die österreichische Regelung Reziprozität voraus, sodass sie nicht im Verhältnis zu allen Mitgliedstaaten anwendbar ist, sondern nur bei jenen Mitgliedstaaten, die auch selbst eine Vereinfachung für Konsignationslager vorsehen. Die Richtlinienänderung sieht im Wesentlichen eine Anpassung an die österreichische Verwaltungspraxis vor.

Die unionsweite Regelung für Konsignationslager sieht folgende Voraussetzungen vor:

- Ein Lieferant transportiert Waren in einen anderen Mitgliedstaat, die zu einem späteren Zeitpunkt nach der Ankunft an einen anderen Unternehmer geliefert werden. Der Erwerber ist aufgrund einer Vereinbarung der beiden Unternehmer zur Übernahme des Eigentums berechtigt.

- Der Lieferant hat im Bestimmungsmitgliedstaat weder den Sitz seiner wirtschaftlichen Tätigkeit noch eine feste Niederlassung.

- Der Erwerber hat eine UID-Nummer des Bestimmungsmitgliedstaates. Sowohl die Identität als auch UID-Nummer des Erwerbers sind dem Lieferanten bereits bei Beginn der Versendung/Beförderung der Waren bekannt.

- Der Lieferant trägt die Verbringung der Waren in ein Register für Konsignationsläger ein und meldet die Identität und UID-Nummer des Erwerbers in der Zusammenfassenden Meldung.

Sofern die Übertragung der Verfügungsmacht über die Waren an den Erwerber innerhalb von 12 Monaten nach Ankunft der Waren in den Bestimmungsmitgliedstaat erfolgt, führt der Lieferant zum Zeitpunkt der Übertragung der Verfügungsmacht eine ig Lieferung an den Erwerber aus und der Erwerber tätigt einen ig Erwerb im Bestimmungsmitgliedstaat. Sofern keine Übertragung der Verfügungsmacht innerhalb von 12 Monaten erfolgt, führt der Lieferant eine ig Verbringung nach Ablauf des Zeitraums von 12 Monaten aus. In diesem Fall muss sich der Lieferant im Bestimmungsmitgliedstaat für umsatzsteuerliche Zwecke registrieren.

Keine ig Verbringung des Lieferanten in den Bestimmungsmitgliedstaat liegt hingegen vor, wenn die Waren innerhalb von 12 Monaten in den Abgangsmitgliedstaat zurückgesandt werden und der Lieferant den Rückversand in das Register für Konsignationsläger einträgt.

Wenn der ursprünglich vorgesehene Erwerber durch einen anderen Unternehmer innerhalb der 12-Monatsfrist ersetzt wird, liegt keine ig Verbringung des Lieferanten vor, sofern alle sonstigen Voraussetzungen erfüllt sind und der Lieferant den Ersatz des Warenempfängers in das Register für Konsignationsläger einträgt.

Sofern eine der oben genannten Voraussetzungen innerhalb der 12-Monatsfrist nicht mehr erfüllt ist, bewirkt der Lieferant eine ig Verbringung zum Zeitpunkt, zu dem die betreffende Voraussetzung nicht mehr erfüllt ist. Dies kann sein:

- unmittelbar vor einer Lieferung

- unmittelbar vor einer Beförderung/Versendung

- Tag, an dem die Waren tatsächlich abhandenkamen oder zerstört wurden oder – falls nicht bestimmbar – Tag, an dem die Zerstörung oder das Fehlen der Waren festgestellt wurde

Register für Konsignationsläger

Sowohl der Lieferant als auch der Erwerber müssen ein Register führen, das den Steuerbehörden eine Überprüfung der korrekten Anwendung der Vereinfachungsregelung ermöglicht. Nähere Information dazu werden wir Ihnen in den nächsten Tax News zur Verfügung stellen.

B. Reihengeschäfte

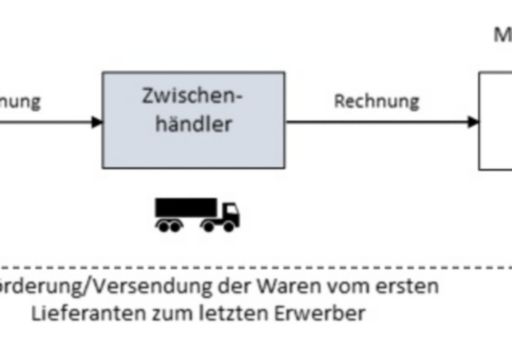

Reihengeschäfte werden erstmals in der MwStSyst-RL definiert und geregelt. Nach der österreichischen Verwaltungspraxis ist für die Zuordnung der bewegten Lieferung im Rahmen eines Reihengeschäfts entscheidend, wer den Transport der Waren organisiert. Wird der Transport vom Zwischenhändler organisiert, ist die Lieferung vom Lieferanten an den Zwischenhändler gem § 3 Abs 8 UStG stets die bewegte Lieferung, die der Befreiung für ig Lieferungen unterliegt (siehe UStR 2000 Rz 450). Ein Wahlrecht zur Zuordnung der bewegten Lieferung gab es bisher nicht. Die Richtlinienänderung sieht nun eine Anpassung an das deutsche Mehrwertsteuerrecht vor.

Gem der Änderung der MwStSyst-RL liegt ein Reihengeschäft vor, wenn dieselben Waren nacheinander geliefert werden und diese Waren aus einem Mitgliedstaat in einen anderen Mitgliedstaat unmittelbar vom ersten Lieferanten bis zum letzten Erwerber in der Reihe versandt/befördert werden.

Der Zwischenhändler ist ein Lieferant innerhalb der Reihe (mit Ausnahme des ersten Lieferanten in der Reihe), der die Gegenstände selbst oder auf seine Rechnung durch einen Dritten versendet oder befördert.

Die Beförderung/Versendung der Waren wird grundsätzlich der Lieferung an den Zwischenhändler zugeordnet. Wenn hingegen der Zwischenhändler seinem Lieferanten die UID-Nummer des Abgangsmitgliedstaates der Waren mitgeteilt hat, wird die Beförderung/Versendung der Lieferung durch den Zwischenhändler zugeordnet.

Folglich kann der Zwischenhändler entscheiden, welche Lieferung die bewegte Lieferung im Reihengeschäft ist, je nach dem mit welcher UID-Nummer er gegenüber seinem Lieferanten auftritt. Teilt der Zwischenhändler seinem Lieferanten die UID-Nummer des Abgangsmitgliedstaates mit, ist die Lieferung vom Zwischenhändler an seinen Erwerber die bewegte Lieferung. Teilt der Zwischenhändler seinem Lieferanten hingegen die UID-Nummer des Bestimmungsmitgliedstaates mit, ist die Lieferung von dem Lieferanten an den Zwischenhändler die bewegte Lieferung.

C. UID-Nummer

Die UID-Nummer gewinnt mit den Änderungen der MwStSyst-RL an Bedeutung: Der Lieferant muss in Zukunft für die Inanspruchnahme der Befreiung für ig Lieferung eine Zusammenfassende Meldung abgeben, welche die korrekte UID-Nummer des Erwerbers beinhaltet. Hierbei handelt es sich nunmehr um eine materielle Voraussetzung für die Inanspruchnahme der Befreiung für ig Lieferungen. Ist diese Voraussetzung nicht erfüllt, ist die Befreiung für ig Lieferungen nicht anwendbar. Die Befreiung steht dennoch zu, wenn der Lieferant sein Versäumnis zur Zufriedenheit der zuständigen Behörden ordnungsgemäß begründen kann. – Was hier im Detail zu verstehen ist, bleibt noch offen.

Offen ist auch die Behandlung der materiellen Voraussetzung für innergemeinschaftliche Verbringungen. Ist in diesem Fall der Unternehmer im Bestimmungsland nicht registriert, ist die Verbringung als steuerpflichtige Lieferung zu qualifizieren. Problematisch dabei ist das Fehlen einer Regelung zum Abzug der daraus resultierenden Vorsteuer, als Konsequenz ergibt sich eine Kostenbelastung für den Unternehmer.

D. Nachweis der IG Lieferung

Die Nachweise der Beförderung/Versendung der Waren in Zusammenhang mit ig Lieferungen sollen vereinheitlicht werden.

Folgende Nachweise des Versands oder der Beförderung bei ig Lieferungen sind grundsätzlich möglich:

a. Unterlagen zum Versand oder zur Beförderung der Waren (zB unterzeichneter CMR-Frachtbrief, ein Konnossement, eine Luftfracht-Rechnung oder eine Rechnung des Beförderers der Waren)

b. folgende Dokumente

i. Versicherungspolice für Versand/Beförderung oder Bankunterlagen, die die Bezahlung von Versand/Beförderung belegen

ii. von einer öffentlichen Stelle ausgestellte offizielle Unterlagen, die die Ankunft im Bestimmungsmitgliedstaat bestätigen (zB Notar)

iii. Quittung von Lagerinhaber im Bestimmungsmitgliedstaat, durch die die Lagerung bestätigt wird

Die Beförderung/Versendung von Waren von einem Mitgliedstaat in einen anderen Mitgliedstaat wird vermutet, wenn einer der folgenden Fälle zutrifft (Widerlegung der Vermutung durch Steuerbehörde möglich):

Fall 1

- Der Verkäufer gibt an, das die Waren von ihm oder auf seine Rechnung befördert/versandt wurden und

- besitzt mindestens zwei einander nicht widersprechende Nachweise gem a. oder

- hat einen Nachweis gem a. und einen nicht widersprechenden Nachweis nach b.

Fall 2

- Der Verkäufer besitzt eine schriftliche Erklärung des Erwerbers, aus der der Bestimmungsmitgliedstaat und die Beförderung/Versendung durch den Erwerber oder einen Dritten auf Rechnung des Erwerbers hervorgehen. Der Erwerber legt dem Verkäufer spätestens am 10. Tag des auf die Lieferung folgenden Monats die schriftliche Erklärung vor.

Die schriftliche Erklärung enthält folgende Angaben:- Ausstellungsdatum

- Name und Anschrift des Erwerbers

- Menge und Art der Waren

- Ankunftsdatum

- Ankunftsort

- bei Lieferung von Fahrzeugen: Identifikationsnummer des Fahrzeugs

- die Identifikation der Person, die die Waren auf Rechnung des Erwerbers entgegennimmt und

- der Verkäufer besitzt mindestens zwei einander nicht widersprechende Nachweise gem a.

oder - hat einen Nachweis gem a. und einen nicht widersprechenden Nachweis nach b.

Die Nachweise müssen in beiden Fällen von zwei Parteien ausgestellt werden, die voneinander, vom Verkäufer und Erwerber unabhängig sind.