Kì trước: Chuyển đổi sang IFRS – Có phải là trách nhiệm của riêng kế toán?

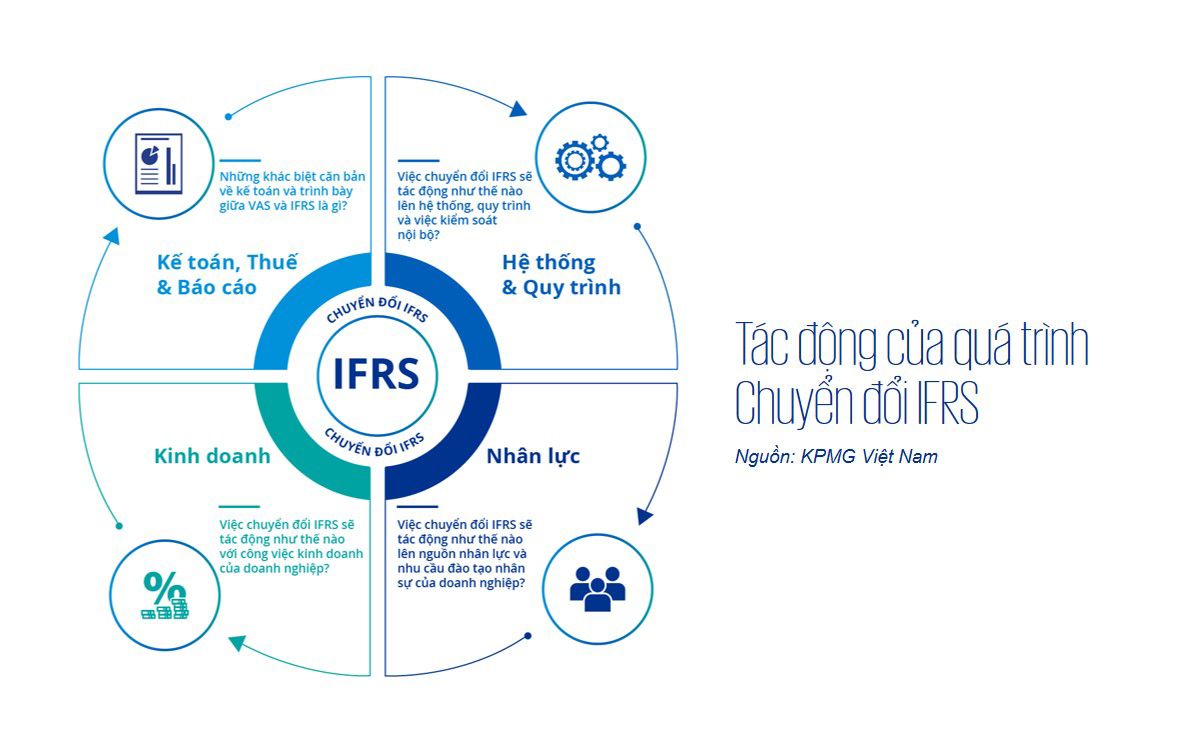

Việc áp dụng IFRS sẽ mang lại nhiều giá trị tích cực cho các doanh nghiệp nhưng cũng đi kèm nhiều thách thức không nhỏ trên hành trình chuyển đổi và áp dụng Chuẩn mực này.

Thách thức 1: Khác biệt giữa IFRS và VAS trong cách tính lợi nhuận chịu thuế

Quyết định 345/QĐ-BTC quy định “Doanh nghiệp phải trình bày, thuyết minh chi tiết trong báo cáo tài chính đối với các nội dung khác biệt giữa lợi nhuận kế toán và thu nhập chịu thuế (nếu có). Doanh nghiệp thực hiện việc kê khai, nộp thuế theo quy định của pháp luật về thuế”. Vì vậy, nảy sinh câu hỏi thường gặp: “Khi chuyển đổi, cách tính lợi nhuận chịu thuế như thế nào?”

Cho đến thời điểm hiện tại, vẫn chưa rõ cách tính thuế sẽ thay đổi như thế nào. Tuy rằng thuế có các quy định riêng, giữa cách tính doanh thu và chi phí theo quy định thuế và kế toán có những khác biệt về thời điểm và cách ghi nhận. Tuy nhiên, phần lớn cách tính lợi nhuân cho mục đích tính thuế dựa trên tham chiếu với VAS, dùng lợi nhuận trên sổ kế toán VAS là cơ sở để điều chỉnh cho các thu nhập và chi phí về tính hợp lệ và tính đầy đủ của các chứng từ kế toán, để có được lợi nhuận tính thuế.

Nếu doanh nghiệp chuyển đổi sang IFRS thay thế hoàn toàn VAS, vậy lợi nhuận tính thuế có tham chiếu với IFRS thay vì VAS? Đây là một câu hỏi vẫn chưa được trả lời. Để quản trị rủi ro, các doanh nghiệp có thể vẫn phải duy trì song song các báo cáo theo VAS và IFRS.

Thách thức 2: Ảnh hưởng đến đo lường và quản trị hiệu quả hoạt động

Do có sự khác biệt trong cách đo lường và thời điểm ghi nhận, doanh nghiệp có thể đạt KPIs nếu báo cáo theo VAS nhưng không đạt KPIs nếu đo lường theo IFRS, hoặc ngược lại, làm thay đổi lương thưởng và đãi ngộ đối với ban điều hành và nhân viên, cũng như kỳ vọng của thị trường và các cổ đông.

Như vậy khi xây dựng ngân sách và xác định KPIs, doanh nghiệp phải thống nhất được cách thức ghi nhận và đo lường để tránh các tranh cãi ảnh hưởng đến động lực và tinh thần làm việc của tập thể nhân viên. Ngoài ra, các hợp đồng mua bán, các điều khoản thương mại với khách hàng, nhà cung cấp và các đối tác có thể cần phải rà soát và điều chỉnh theo IFRS để phản ánh kịp thời nỗ lực của ban điều hành và tập thể nhân viên trong từng thời kỳ.

Thách thức 3: Thu thập dữ liệu, chỉnh sửa quy trình hoạt động và hệ thống

Những ai đã từng tham gia lập báo cáo IFRS, nhất là báo cáo hợp nhất, dựa vào sổ kế toán đang ghi nhận bút toán theo VAS, sẽ thấu hiểu được độ phức tạp và lượng thời gian lớn cũng như sự vất vả hơn thường lệ của kế toán viên khi thu thập, phân tích, sắp xếp lại dữ liệu theo các yêu cầu ghi nhận và trình bày của IFRS mà không có sẵn trong hệ thống dữ liệu hiện tại của công ty.

Vì vậy, nếu phải lập báo cáo IFRS định kỳ, một mong muốn rất tự nhiên của doanh nghiệp là hệ thống lại tất cả các dữ liệu cần thiết này, đảm bảo doanh nghiệp có đầy đủ quy trình để thu thập và luôn có sẵn dữ liệu đáng tin cậy trong hệ thống để phục vụ quá trình lập báo cáo nhanh chóng, không cần phải tốn thời gian thu thập xử lý dữ liệu mỗi khi cần. Hơn nữa, các doanh nghiệp cần rà soát để đảm bảo các trường thông tin thu thập phải đầy đủ các thông số cần thiết để phục vụ cho việc lập báo cáo, nhưng cũng không thừa để tránh lãng phí nguồn lực nhập và bảo quản dữ liệu.

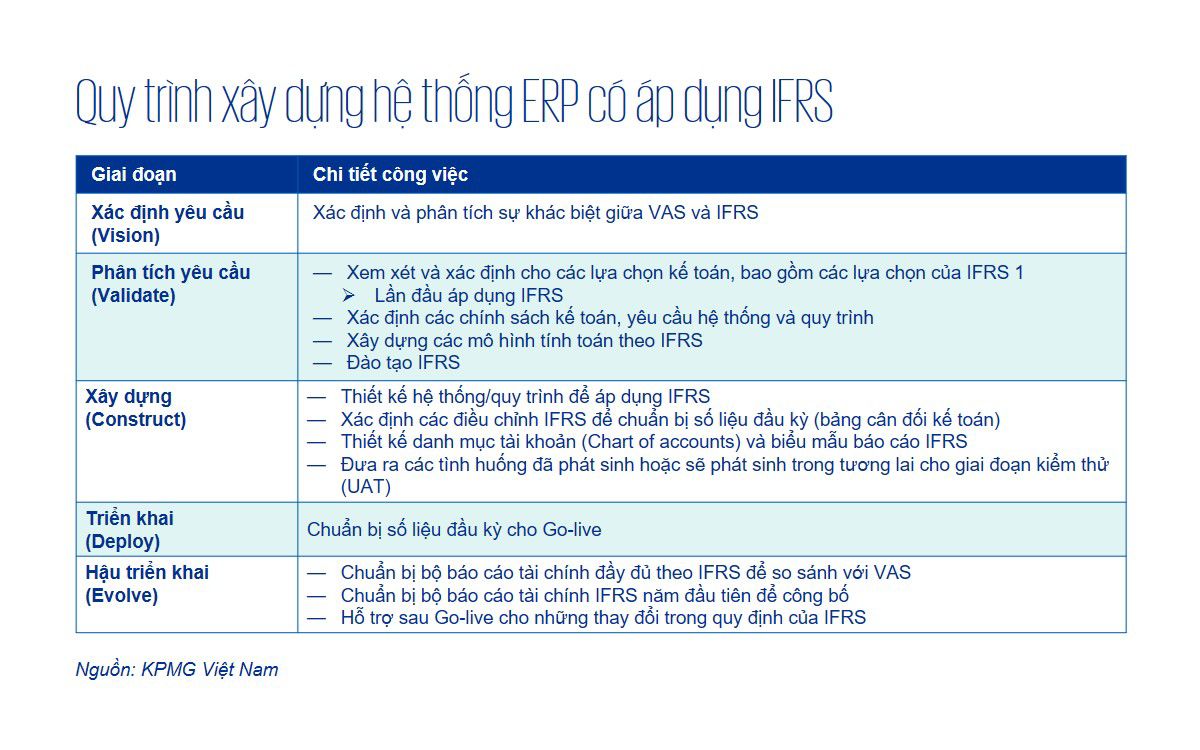

Hiện nay, trên thị trường có nhiều giải pháp công nghệ phục vụ cho nhu cầu này. Đi kèm với đó là ngộ nhận rằng khi cài đặt một phần mềm ERP, chỉ cần áp dụng toàn bộ hệ thống quy trình và tài khoản sẵn có là công ty sẽ thu thập được đầy đủ dữ liệu cần thiết cho việc lập báo cáo IFRS.

Tuy nhiên, sự thật là các doanh nghiệp cần một giải pháp ERP có áp dụng IFRS “may đo” cho phù hợp với doanh nghiệp của mình. Để đạt được điều này, các chuyên gia IFRS phải theo sát, xuyên suốt quá trình doanh nghiệp triển khai hệ thống để đưa ra cố vấn phù hợp với doanh nghiệp, cụ thể như bảng sau.

Thách thức 4: Con người và kỹ năng mới

Con người là yếu tố then chốt quyết định sự thành công của việc chuyển đổi IFRS. Hiện nay, các công ty tư vấn như KPMG Việt Nam có thể hỗ trợ khách hàng của mình xây dựng cơ cấu tổ chức, quy trình biểu mẫu và triển khai giải pháp tự động hóa trong việc chuyển đổi IFRS. Tuy nhiên, việc làm chủ được quy trình, hệ thống mới cũng như liên tục cập nhật các thay đổi của IFRS hoàn toàn phụ thuôc vào đội ngũ nhân sự của các công ty. Để giúp các doanh nghiệp đạt được điều này, IFRS Academy của KPMG hỗ trợ đào tạo, chuyển giao kiến thức và chia sẻ các cập nhật mới về IFRS cho các công ty.

Đánh giá đúng tầm quan trọng và tính chất phức tạp của IFRS, các doanh nghiệp sẽ có sự chuẩn bị đầy đủ về nguồn lực và đào tạo đội ngũ nhân sự giúp công ty không chỉ tuân thủ theo các yêu cầu mới của luật định mà tự chủ trong công tác đo lường và báo cáo, gia tăng tính minh bạch của thông tin, và đạt được sự tin tưởng của các nhà đầu tư và đối tác.

Bài viết liên quan

Kết nối với chúng tôi

Lâm Thị Ngọc Hảo

Thành viên Điều hành, Trưởng Bộ phận Tư vấn Chuyển đổi doanh nghiệp

KPMG Việt Nam