Відстрочені податки – «згортаємо» або «розгортаємо» ?

Відстрочені податки – «згортаємо» або «розгортаємо» ?

Віктор Шекера, Директор, Група податкового консультування KPMG в Україні

Питання від читачів:

Основні засоби амортизуються в бухгалтерському обліку за строками, які є меншими ніж мінімальні строки податкової амортизації, передбачені Податковим кодексом України. Відповідно, виникає відстрочений податковий актив (ВПА).

Водночас, платник здійснює дооцінку таких основних засобів в бухгалтерському обліку та визнає за рахунок власного капіталу відстрочене податкове зобов’язання (ВПЗ).

Питання: чи слід зазначені ВПА та ВПЗ відображати в фінансовій звітності «згорнуто», або слід «розгортати»?

Коротка відповідь: в окремій фінансовій звітності за МСФЗ, залишки ВПА та ВПЗ щодо зазначених операцій відображаються «згорнуто».

«Розгорнуте» відображення залишків ВПА та ВПЗ на звітну дату матиме місце в консолідованій фінансовій звітності в разі, якщо ВПА (внаслідок різних строків податкової та бухгалтерської амортизації) та ВПЗ (внаслідок бухгалтерської дооцінки) щодо основних засобів були визнані різними звітними суб’єктами (платниками), показники яких консолідуються.

Водночас, як у окремій, так і в консолідованій фінансовій звітності визнання таких ВПА (в прибутках та збитках) та ВПЗ (за рахунок власного капіталу) відображаються окремо. Подальші (після визнання переоцінки) зміни ВПА та ВПЗ, пов’язані з змінами амортизації основних засобів, і тому відображатимуться у прибутках та збитках на нетто-основі.

Розгорнута відповідь:

Для надання ґрунтовної відповіді, насамперед слід проаналізувати, як визначать відповідні МСБО та МСФЗ облікові особливості та правила розкриття в фінансовій звітності інформації про відповідні операції.

Оскільки, як випливає з запитання, ситуація стосується перш за все окремої фінансової звітності за МСФЗ, розглянемо положення МСБО та МСФЗ, які врегульовують такі основні питання:

Чи виникають взагалі ВПА та ВПЗ щодо таких операцій?

Щодо різниці в строках амортизації для цілей фінансової звітності, відповідь більше очевидна, та зазначена в пп. 7, 16, 17 (включно із наведеними прикладами) МСБО 12 «Податки на прибуток» - у даному випадку виникають тимчасові різниці, які підлягають вирахуванню (п.5 МСБО 12), а отже і ВПА.

Щодо переоцінки основних засобів положення ПКУ не є настільки очевидними – пункт 138.3.1 ПКУ встановлює, що для розрахунку амортизації … визначається вартість основних засобів та нематеріальних активів без урахування їх переоцінки (уцінки, дооцінки), проведеної відповідно до положень бухгалтерського обліку.

І тільки подальший аналіз пп.138.1 та 138.2 ПКУ, а також пп.5,18-Б) та 20 МСБО 12 дає нормативні підстави для визначення різниць, які виникають при дооцінці основних засобів в бухобліку без змін податкової (амортизованої) вартості як тимчасові різниці, які підлягають оподаткуванню (п.5 МСБО 12), а отже і для висновку щодо виникнення ВПЗ.

Зауважимо, що такі висновки щодо наявності ВПА/ВПЗ є справедливими щодо «виробничих» основних засобів, як визначено ПКУ. Водночас, відносно «невиробничих» основних засобів ВПА може не виникати, або його сума може бути обмеженою.

Визнання ВПА/ВПЗ в прибутках та збитках або за рахунок власного капіталу – які основні відмінності?

Відповідно до п.58-А) МСБО 12, зокрема, відстрочені податки слід визнавати як дохід або витрати і включати до прибутку або збитку за період, окрім випадків, коли податки виникають від операції або події, яка визнається, в тому самому або в іншому періоді поза прибутком або збитком чи в іншому сукупному прибутку або безпосередньо у власному капіталі.

Також, п.59 МСБО 12 вимагає визнавати відстрочений податок у прибутку та збитку, якщо, в тому числі, доходи або витрати включаються до облікового прибутку одного періоду та до оподаткованого прибутку (податкового збитку) іншого періоду. Відтак, зміни ВПА, який виникають внаслідок різних строків «бухгалтерської» та податкової амортизації основних засобів, визнаються в прибутках та збитках.

Водночас, відповідно до пп. 61-А) та 62-А) МСБО 12, поточні та відстрочені податки, які відносяться до статей, що визнаються в тому самому або в іншому періоді, в іншому сукупному прибутку, слід визнавати в іншому сукупному прибутку. Зокрема, відстрочені податки (тобто, ВПЗ) щодо зміни балансової вартості, що виникають від переоцінки основних засобів безпосередньо у власному капіталі, слід визнавати безпосередньо у власному капіталі.

В свою чергу, пункт 42 МСБО 16 «Основні засоби» встановлює, що вплив податків на прибуток (якщо він є), який є результатом переоцінки основних засобів визнається та розкривається відповідно до МСБО 12 “Податки на прибуток” (тобто, як зазначено вище).

Також, зазначимо, що в разі відсутності подальших дооцінок (уцінок) основних засобів, які б здійснювалися за рахунок капіталу, подальші (після визнання переоцінки) зміни ВПА та ВПЗ будуть пов’язані з різницями амортизації основних засобів, яка визнається в прибутках та збитках. Тому такі «подальші» зміни ВПА та ВПЗ будуть відображатимуться у прибутках та збитках на нетто-основі (п.58-А) МСБО 12).

Чи відрізняються за строками використання ВПА та ВПЗ ?

Оскільки зазначені ВПА та ВПЗ пов’язані з одними і тими об’єктами основних засобів, строки використання зазначених ВПА та ВПЗ будуть однаковими, і відтак ні положення ПКУ, ні МСБО 12 в загальному не накладають додаткових обмежень в зв’язку із різними строками реалізації (використання) ВПА та ВПЗ.

Чи передбачають МСФЗ (МСБО) інші заборони щодо визнання ВПА у зазначеному випадку?

ВПА (які виникли внаслідок різних строків бухгалтерської та податкової амортизації) слід протестувати на предмет відповідності критерію активу, оскільки ВПА визнаються тільки тоді, коли існує ймовірність того, що будуть наявні оподатковані прибутки, за рахунок яких можна використати тимчасові різниці, котрі підлягають вирахуванню (пп.24,25.27 МСБО 12).

Таке тестування слід здійснити в разі, якщо ВПА перевищуватиме суму ВПЗ.

Які інші особливості встановлюють МСФЗ (МСБО) відносно переоцінки основних засобів?

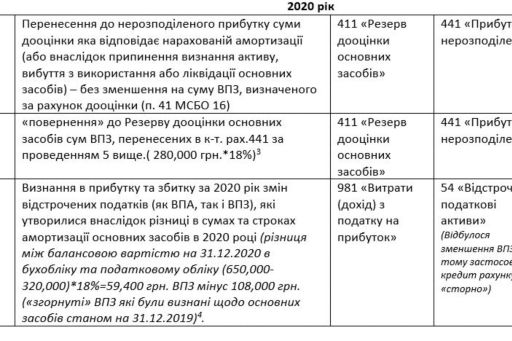

Пункт 41 МСБО 16 Основні засоби встановлює перенесення до нерозподіленого прибутку сум дооцінки основних засобів, включеного до власного капіталу - коли припиняється визнання активу або актив вибуває з використання або ліквідується, або використовується (амортизується)1. Таке перенесення з дооцінки до нерозподіленого прибутку не здійснюється через прибуток або збиток.

Пункт 64 МСБО 16 зазначає: МСБО 16 не визначає, чи має суб’єкт господарювання переносити щорічно із дооцінки до нерозподіленого прибутку суму, що дорівнює різниці між амортизацією на дооцінений актив і амортизацією, визначеною на основі собівартості цього актива. Якщо суб’єкт господарювання робить таке перенесення, то перенесена сума не включає будь-якого пов’язаного з нею відстроченого податку. Подібні міркування застосовуються до перенесення при вибутті об’єкта основних засобів.

Відповідно, перенесення до нерозподіленого прибутку сум дооцінки основних засобів вимагає коригування такої дооцінки на суми ВПЗ, визнаних за рахунок власного капіталу. А саме, станом на звітні дати (річні або проміжні) кумулятивно як залишок переоцінки в капіталі слід визнавати переоцінку, не перенесену до нерозподіленого прибутку станом на відповідні звітні дати, зменшену на ВПЗ, нараховану з такої не перенесеної дооцінки (детальніше наведене в типових бухгалтерських проведеннях нижче).

Також, послідовність дооцінок та/або уцінок (наприклад: (і) дооцінка з збільшенням капіталу з наступною уцінкою із зменшенням капіталу; або (іі) уцінка з визнанням втрат в прибутках та збитках з подальшим відновленням вартості активу як прибутку) можуть вплинути на послідовність визнання ВПА (ВПЗ) та віднесення (в прибутках та збитках, або за рахунок власного капіталу).

Отже, відображаємо «згорнуто» або «розгорнуто» ?

Умови (вимоги) згортання відстрочених податкових активів та відстрочених податкових зобов’язань встановлено пп. 74, 75 МСБО 12. Основними такими умовами (вимогами) є наступні:

- суб’єкт господарювання, що підлягає оподаткуванню, має намір погасити або реалізувати поточні податкові зобов’язання та активи на нетто-основі;

- ВПА та ВПЗ пов’язані з податками на прибуток, які стягуються тим самим податковим органом, і коли суб’єкт господарювання має юридично забезпечене право згортати поточні податкові активи та поточні податкові зобов’язання.

Подальший системний аналіз положень:

- Розділу ІІІ «Податок на прибуток підприємств» (в частині декларування, сплати податку на прибуток, а також застосування податкових коригувань);

- Форми декларації податку на прибуток та додатку РІ, встановлених Наказом Міністерства фінансів України 20.10.2015 № 897) –

- Призводить до висновку щодо відповідності зазначених ВПА та ВПЗ пунктам 74,75 МСБО 12, а отже, до висновку, що в розглянутому випадку ВПА (внаслідок різних строків податкової та бухгалтерської амортизації) та ВПЗ (внаслідок бухгалтерської дооцінки) щодо основних засобів в окремій фінансовій звітності за МСФЗ слід визнавати «згорнуто».

Які бухгалтерські проведення слід здійснити та яким чином здійснюватиметься розкриття інформації про відповідні ВПА/ВПЗ в окремій фінансовій звітності за МСФЗ?

Наведемо приклад щодо окремої фінансової звітності за МСФО:

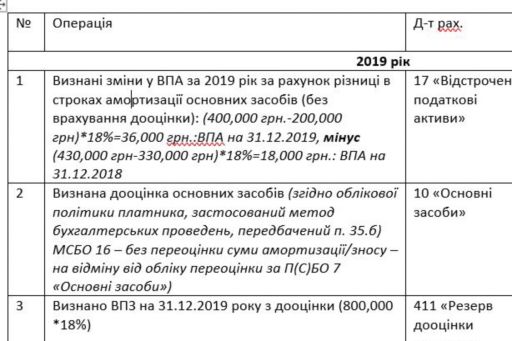

Станом на 31.12.2019 року, до проведення бухгалтерської переоцінки, основні фонди платника мали наступні показники:

- Первісна вартість в бухобліку – 500,000 грн.

- Знос в бухобліку - (300,000) грн.

- Балансова (залишкова) вартість основних засобів в бухобліку – 200,000 грн. (станом на 31.12.2018-330,000 грн.)

- Залишкова вартість в податковому обліку: 400,000 грн. (станом на 31.12.2018 – 430,000 грн.)

Сума дооцінки балансової (залишкової) вартості основних засобів, визнана в іншому сукупному доході станом на 31.12.2019– 800,000 грн. (перша дооцінка)

Сума нарахованої амортизації в 2020 році:

- в бухобліку (виходячи з дооціненої вартості основних засобів): 350,000 грн. В тому числі, амортизація дооцінки в 2020 році – 280,000 грн.

- в податковому обліку: 80,000 грн.

Балансова (залишкова) вартість основних засобів станом на 31.12.2020 року:

- в бухобліку: 650,000 грн.

- в податковому обліку: 320,000 грн.

Розглянемо примірні бухгалтерські проведення щодо ВПА та ВПЗ щодо основних засобів в бухгалтерському обліку платника податку у 2019-2020 роках2:

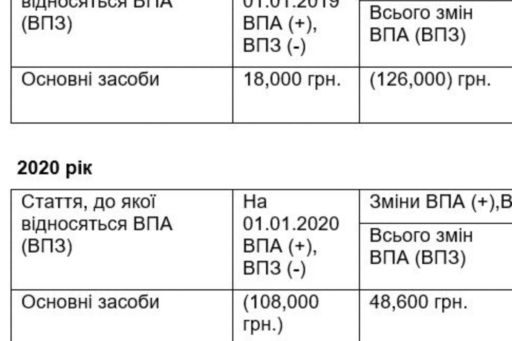

Розкриття в окремій фінансовій звітності платника податку за 2019-2020 роки інформації про ВПА/ВПЗ, які відносяться до основних засобів, узагальнено буде виглядати таким чином:

В разі, якщо ВПА та ВПЗ внаслідок зазначених вище операцій, виникатимуть у окремих платників та відтак (шляхом трансформаційних коригувань) переносяться в консолідовану фінансову звітність:

- основні розкриття інформації про ВПА (ВПЗ) в такій консолідованій фінансовій звітності будуть подібними до наведених вище.

- водночас, «згортання» ВПА одного суб’єкта господарювання та ВПЗ іншого підприємства, які є в периметрі консолідації, буде неможливим, оскільки, відповідно до п.73 МСБО 12, в такому разі податковий актив одного суб’єкта господарювання .. згортається з поточним податковим зобов’язанням іншого суб’єкта господарювання цієї групи тоді і тільки тоді, коли відповідні суб’єкти господарювання мають юридично забезпечене право здійснювати або отримувати єдиний чистий платіж і мають намір провести або отримати такий єдиний чистий платіж або відшкодувати актив та одночасно погасити зобов’язання. Декларація з податку на прибуток згідно ПКУ складається за даними окремої фінансової звітності, і таке юридично забезпечене право положеннями ПКУ не встановлене.

- зміни ВПА та ВПЗ в прибутках та збитках будуть розкриватися окремо від змін ВПА/ВПЗ у власному капіталі, та не будуть «згортатися» як між різними суб’єктами господарювання (звітність яких консолідується), так і в межах окремої звітності кожного такого суб’єкта.

- в разі наявності у якогось із суб’єктів господарювання (звітність яких консолідується) відстроченого податкового активу, визнання такого ВПА слід протестувати на предмет наявності ймовірності того, що будуть наявні оподатковані прибутки, за рахунок яких можна використати тимчасові різниці, котрі підлягають вирахуванню (пп.24,25.27 МСБО 12).

[1] Згідно вибору облікової політики суб’єкта господарювання.

[2] використані звичні номери та назви рахунків з «Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій», затвердженого Наказом Міністерства фінансів України № 291 від 30.11.1999 р. Платником можуть бути застосовані інші проведення в бухгалтерському обліку – в залежності від облікової політики, налаштувань бухгалтерської програми, тощо.

[3] Необхідність проведення № 6 пояснюється тим, що, як правило, розрахунок та пооб’єктний облік амортизації (вибуття переоцінки) здійснюється без вирахування ВПЗ. Відтак, при перенесенні до нерозподіленого прибутку суми дооцінки щодо амортизації (або внаслідок припинення визнання активу, вибуття з використання або ліквідації основних засобів) баланс рахунків 411 та 441 може бути викривлений на суму ВПЗ з дооцінки, віднесеної до нерозподіленого прибутку, і проведення № 6 технічно виправляє викривлення. Така практика відповідає наведеним вище положенням п. 64 МСБО 12. Також, проведення 5 та 6 вище можуть бути здійснені одним проведенням д-т 411 «Резерв дооцінки основних засобів» к-т 441 «Прибуток нерозподілений» на суму 229,600 грн. (280,000 грн.-50,400 грн.) – в залежності від обраної облікової політики.

За підсумками здійснення проведення 6 в таблиці вище, за кредитом рахунку 411 «Резерв дооцінки основних засобів» буде обліковуватися 426,400 грн. дооцінки основних засобів (не перенесеної до нерозподіленого прибутку), зменшеної на суму ВПА, визнаного за рахунок такої дооцінки. Тобто, після списання на нерозподілений прибуток «брутто» суми дооцінки в сумі 280,000 грн. (проведення 5), сума залишкової «брутто» дооцінки (яка відноситиметься на нерозподілений прибуток в наступних звітних періодах) становить 520,000 грн. (800,000 грн. мінус 280,000 грн.). 426,400 грн. є сумою такої залишкової «брутто» дооцінки 520,000 грн. за вирахуванням ВПЗ в сумі 93,600 грн. (520,000 грн.*18%).

[4] В разі відсутності в 2020 році операцій із збільшення (зменшення) дооцінок основних засобів з віднесенням на резерв переоцінок основних засобів (окрім часткового або повного перенесення раніше визнаної дооцінки до нерозподіленого прибутку). Якщо в 2020 (подальших звітних періодах) матимуть місце збільшення (зменшення) дооцінок основних засобів та резерву переоцінок, відповідні зміни ВПА/ВПЗ коригуватимуться за рахунок резерву переоцінки (окрім перенесення раніше визнаної дооцінки до нерозподіленого прибутку, яке не буде призводити до коригування ВПА/ВПЗ через резерви переоцінки)