Перевірки трансфертного ціноутворення: підстави, процедури, наслідки

Перевірки трансфертного ціноутворення

У податковому контролі за трансфертним ціноутворенням (ТЦ), напевне, найважливіше місце посідають перевірки з питань дотримання платниками податків принципу «витягнутої руки» (або перевірки контрольованих операцій), далі — перевірки КО. Такі перевірки є завершальним етапом моніторингу контрольованих операцій (КО), коли податковий орган, через надані йому повноваження, самостійно визначає обсяг оподатковуваного прибутку платника податків до рівня, що відповідає принципу «витягнутої руки».

Джерело: Довідник Економіста № 7-8 / серпень 2019

Правові засади призначення та проведення перевірки КО визначено в ст. 39 ПКУ та Порядку проведення перевірок платників податків з питань дотримання платниками податків принципу «витягнутої руки», затвердженого наказом Мінфіну України від 10.03.2016 р. № 344 (далі – Порядок № 344).

Відповідно до пп.39.5.2 ПКУ, перевірки КО проводять відповідно до положень глави 8 «Перевірки» розділу II ПКУ з огляду на особливості, визначені у ст. 39 ПКУ.

Разом із цими особливостями, перевірки КО кардинально відрізняються від інших податкових перевірок. Насамперед це стосується підстав призначення, процедур, методології та строків проведення, документального оформлення результатів таких перевірок.

Крім того, в пп. 75.1.2 ст. 75 «Види перевірок» ПКУ визначено, що дотримання платником податків принципу «витягнутої руки» не може бути предметом планової документальної перевірки. Водночас, відповідно до ст. 78 ПКУ «Порядок проведення документальних позапланових перевірок», перевірка платника податків з питань повноти нарахування і сплати податків та зборів під час здійснення контрольованих операцій проводиться з урахуванням особливостей, визначених у ст. 39 цього Кодексу (пп. 78.9).

Отже, перевірки КО мають бути проведені винятково у формі документальних позапланових перевірок. Це закріплено в п. 4 розділу І Порядку № 344. За інформацією фахівців ДФС, усі перевірки КО, які було призначено починаючи з 2015 року, проводились у формі документальних виїзних позапланових перевірок.

Підстави проведення перевірки контрольованих операцій

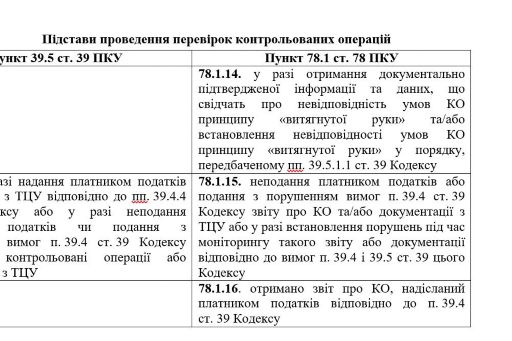

У Порядку № 344 встановлено, що перевірка КО проводиться за наявності підстав, визначених у пп. 39.5.2.1 ст. 39 та пп. 78.1.14—78.1.16 ст.78 ПКУ.

Таким чином, на відміну від інших документальних позапланових перевірок, підстави яких наведено тільки в п. 78 ПКУ, перевірки КО мають ще окрему підставу, визначену в ст. 39 ПКУ. Водночас, аналізуючи ці норми (пп. 39.5.2.1 та пп. 78.1.15), можна побачити, що вони певним чином дублюють одна одну. Підстави проведення перевірок КО за ПКУ наведено в таблиці.

Слід зазначити, що норми пп. 39.5.2.1 ст. 39 та пп. 78.1.14—78.1.16 ст. 78 ПКУ можуть бути використані незалежно одна від одної, тобто як підстави для призначення перевірки КО вони можуть бути зазначені як окремо, так і разом. А отже, перевірка з питань КО може бути призначена за наявності будь-якої з цих підстав.

Таку позицію підтримують і суди. Приміром, у справі 804/1018/161 платник податків оскаржував наказ про проведення перевірки КО як такий, що виданий «без законних підстав та з порушенням чинного податкового законодавства щодо порядку та умов проведення перевірки контрольованих операцій, визначених п. 39.5 ст. 39 Податкового кодексу України». Компанія вважала, «що оскільки отримання звіту про контрольовані операції, який надісланий платником податків відповідно до п. 39.4 ст. 39 цього Кодексу (пп. 78.1.16 п. 78.1 ст. 78 ПКУ) не кореспондується з положеннями пп. 39.5.2. ст. 39 ПКУ, то відповідно це не може бути визнано як підставу для проведення документальної позапланової виїзної перевірки з питань повноти нарахування і сплати податків під час здійснення контрольованих операцій, в розумінні п. 78.9 ст. 78, пп. 39.5.2 ст. 39 ПКУ». Але суд не погодився із думкою компанії: «аналізуючи норми діючого законодавства України, суд зазначає, нормою пп. 78.1.16 п. 78.1 ст. 78 ПК України, яка є імперативною і обов’язковою до виконання, зміст її є самостійним, чітким і зрозумілим, передбачено, що підставою для проведення документальної позапланової перевірки є отримання звіту про контрольовані операції відповідно до п. 39.4 ст. 39 цього Кодексу. При цьому зміст пп. 39.5.1 ст. 39 ПКУ не виключає можливості застосування пп. 78.1.16 ст. 78 ПКУ як окремої самостійної підстави для призначення перевірки». Такі висновки суду були в подальшому підтримано й судами вищих інстанцій.

Отже, в разі проведення платником податків контрольованих операцій податковий орган може ухвалити рішення про проведення перевірки КО не раніше 1 жовтня року, що настає за звітним роком, в якому було здійснено КО, тобто після отримання звіту про КО та документації з ТЦ або в разі встановлення та фіксації факту неподання (подання з порушенням) звіту про КО чи документації з ТЦ.

Водночас нормативно закріплені процедури моніторингу КО2 та призначення перевірки КО передбачають комплексний аналіз КО та фінансово-господарської діяльності платника податків. Такий аналіз має бути здійснено насамперед на підставі інформації із наданої платником податків документації з ТЦ (пп. 39.5.2.1 ст. 39 ПКУ). Це підтверджує і поточна практика контролюючих органів, де в абсолютній більшості випадків перевірці КО передує направлення ДФС відповідного запиту платнику податків та отримання від нього документації з ТЦ.

Призначення перевірки КО

Рішення про проведення перевірки КО ухвалює керівник контролюючого органу, його заступник або уповноважена особа контролюючого органу. Як під час будь-якої документальної перевірки таке рішення має бути оформлене наказом контролюючого органу.

Згідно зі змінами до ПКУ3, з 01.01.2017 р. функції контрольно-перевірочної роботи закріплено за контролюючими органами обласного та центрального рівнів. На сьогодні проведення перевірок КО (як й інших документальних перевірок) здійснюється тільки за наказом керівника (заступника або уповноваженої особи) ДФС України, ГУ ДФС в областях, ГУ в м. Києві, Офісу ВПП ДФС.

Водночас важливою особливістю процедури призначення перевірки КО є необхідність її погодження з центральним апаратом ДФС України. Для цього ГУ ДФС в області, ГУ ДФС в м. Києві або Офіс ВПП ДФС, які ухвалюють рішення про проведення перевірки КО, направляє до ДФС інформаційне повідомлення з обґрунтуванням підстав для її проведення (пп. 2 розділу ІІ Порядку № 344).

У ДФС є 15 робочих днів з дати отримання на розгляд такого інформаційного повідомлення. За результатом розгляду має бути надано погодження або мотивоване заперечення про проведення перевірки КО відповідного платника податків. Через процедуру погодження, якої немає у будь-якій іншій податковій перевірці, ДФС забезпечує поточний контроль за обґрунтованістю та доцільністю ухвалення рішень територіальними органами про проведення перевірок з питань трансфертного ціноутворення.

Порядок № 344 застерігає, що наказ про проведення перевірки КО контролюючий орган видає лише після отримання від ДФС відповідного погодження.

Перевірку КО проводять насамперед посадові особи контролюючого органу, яким видано наказ на проведення перевірки. Водночас до перевірки можуть бути залучені посадові особи центрального апарату ДФС та/або інших територіальних органів.

ПКУ (пп.39.5.2.4 та 39.5.2.6) забороняє контролюючому органу проводити більше однієї перевірки КО одного платника податків протягом календарного року. Разом з цим, проведення перевірки КО не перешкоджає проведенню інших перевірок, визначених у ст. 75 ПКУ (планових, позапланових, камеральних, фактичних).

Після завершення перевірки КО контролюючий орган не має права повторно проводити таку перевірку щодо операцій, які вже були перевірені. Ця заборона не стосується випадків, зазначених у пп. 78.1.5 (під час оскарження платником результатів перевірки), 78.1.11 (за рішенням суду), 78.1.12 (під час службового розслідування щодо посадових осіб які проводили перевірки) ст. 78 ПКУ.

Відповідно до п. 102.1 ст. 102 ПКУ, контролюючий орган має право провести перевірку КО за ст. 39 ПКУ та самостійно визначити суму грошових зобов’язань платника податків.

податку на прибуток (та ПДВ для КО, здійснених у 2013 та 2014 звітних роках) не пізніше закінчення 2555 дня (це строк більший за 1095 днів щодо будь-якої іншої перевірки), що настає за останнім днем граничного строку подання податкової декларації.

Отже, контрольовані операції компанії можуть бути перевірені податківцями протягом більше ніж 7 років з дати їх проведення.

Норма щодо підвищеного строку в разі проведення перевірок КО набула чинності з 01.01.2015 р.4. Майже одразу серед податкових фахівців та юристів почалися дискусії (які тривають до тепер) щодо можливості її ретроспективної дії на КО, які було здійснено підприємствами у 2013 (вересень – грудень) та 2014 звітних роках, тобто до набрання чинності цією нормою.

Думку податківців з цього питання викладено в запитанні-відповіді № 14 листа ДФС від 14.04.2016 р. № 13362/7/99-99-19-02-02-17 «Про застосування норм податкового законодавства щодо трансфертного ціноутворення». Приміром, на запитання: «Чи розповсюджується строк позовної давності, визначений у п. 102.1 ст. 102 Кодексу у разі проведення перевірок контрольованих операцій відповідно до ст. 39 Кодексу на період 2013–2014 років?» — податківці дали таку відповідь:

«Термін, протягом якого контролюючий орган, має право самостійно визначити суму грошових зобов’язань платника податків, визначено п. 102.1 ст. 102 Кодексу.

З 01.01.2015 р. Законом № 725 внесено зміни до п. 102.1 ст. 102 Кодексу, відповідно до яких у разі проведення перевірки контрольованої операції відповідно до ст. 39 Кодексу контролюючий орган має право самостійно визначити суму грошових зобов’язань платника не пізніше закінчення 2555 дня, що настає за останнім днем граничного строку подання податкової декларації, та/або граничного строку сплати грошових зобов’язань, нарахованих контролюючим органом, а якщо така податкова декларація була надана пізніше, – за днем її фактичного подання.

З урахуванням Рішення Конституційного Суду України у справі № 1-рп/99 від 09.02.1999 р. (справа про зворотну дію в часі законів та інших нормативно-правових актів), зазначені норми розповсюджуються й на контрольовані операції, здійснені у 2013 та 2014 звітні роки».

Наразі відсутня усталена судова практика щодо суперечок платників податків з контролюючими органами у разі призначення перевірок КО за ці звітні періоди.

Із наявної у відкритому доступі інформації цікавою є позиція судів у справі № 815/1275/18, в якій платник податків оскаржував наказ контролюючого органу про проведення перевірки КО, здійснених протягом 2014—2016 років. Зокрема, компанія вважала, що 2014 рік не може бути перевірений на підставі пп. 39.5.2.1 ст. 39 ПКУ, оскільки предметом перевірки відповідно до цієї норми є дотримання платниками податків принципу «витягнутої руки», що не був передбачений чинним у період 2014 року законодавством. Отже, цей період міг бути перевірений на підставі пп. 78.1.16 ст. 78 ПКУ до 02.03.2018 р. (1095 днів за днем граничного строку подання податкової декларації з податку на прибуток за 2014 рік (прим. автора), а податковий орган вийшов за межі своїх повноважень, призначивши перевірку 2014 року на підставі цієї норми, що виходить за межі передбаченого ПКУ строку давності (1095 днів).

Натомість суди першої та апеляційної6 інстанцій, вирішуючи справу на користь податкового органу, зазначили, що зміни до п. 102.1 ст. 102 ПКУ щодо збільшення строку до 2555 днів для визначення контролюючим органом суми податкових зобов’язань, у разі проведення перевірки контрольованої операції, внесені згідно із Законом № 72. Цим самим Законом встановлено, що звіт про КО за 2014 рік має бути поданий до 1 травня 2015 року, він формується з урахуванням норм ст. 39 ПКУ в редакції, що діяла до 1 січня 2015 року.

З огляду на наведене, колегія суддів вважає, що контролюючий орган не пропустив строк на призначення та проведення такої перевірки за 2014 рік (наказ від 06.03.2018 р.), який, на думку колегії суддів, спливає 2 травня 2018 року (1095 днів за днем граничного строку подання звіту про контрольовані операції за 2014 рік. - Прим. авт).

Як ми бачимо, суди не оцінювали правомірність або неправомірність поширення нової редакції п. 102.1 ст. 102 ПКУ на 2013–2014 роки, водночас визначили, що строк, передбачений цією нормою, для контрольованих операцій має розраховуватись від граничного строку подання звіту про КО за відповідний звітний рік.

Строк проведення перевірки КО

Тривалість перевірки КО не може перевищувати 18 місяців, це встановлено ПКУ та Порядком № 344. Водночас у разі потреби:

· отримати інформацію від іноземних державних органів;

· провести експертизу;

· перекласти українською мовою документи, потрібні для дослідження відповідності умов КО принципу «витягнутої руки»,

цей строк за рішенням керівника (заступника керівника) ДФС може бути продовжений ще на 12 місяців (пп. 39.5.2.8—39.5.2.9 ст. 39 ПКУ).

У п. 39.5.2.7 ст. 39 ПКУ визначено, що строк перевірки КО обчислюється з дня ухвалення рішення про проведення перевірки (дати видання наказу) до дня складення довідки (акта) про результати проведення такої перевірки (для інших документальних перевірок строк складання акта не входить до строку перевірки).

Зміни до ст. 39 ПКУ передбачають з 1 січня 2019 року можливість переривання терміну проведення перевірки КО у разі розгляду судом позовів платника податків з питань, пов’язаних з призначенням, проведенням або предметом такої перевірки, до завершення судових процедур.

Контролюючий орган, який проводить перевірку КО, кожні шість місяців проведення перевірки має надавати платнику податків інформацію про поточний стан проведення перевірки КО. Така інформація надається в довільній формі в порядку, визначеному ст. 42 глави 1 розділу ІІ ПКУ, тобто надсилається за адресою платника податків рекомендованим листом з повідомленням про вручення, особисто вручається платнику податків (його законному чи уповноваженому представникові) або у визначених випадках може бути надісланий в електронній формі засобами електронного зв’язку.

Порядок продовження строку проведення перевірки КО

Щодо продовження строку перевірки Порядок № 344 визначає таку процедуру.

1 Для прийняття ДФС рішення про продовження строку керівник (його заступник або уповноважена особа) контролюючого органу, який проводить перевірку КО, направляє до ДФС відповідні обґрунтовані пропозиції (із зазначенням підстав для продовження). Такі пропозиції мають бути направлені не пізніше ніж за 30 робочих днів до закінчення основного терміну перевірки КО.

2 У разі позитивного розгляду пропозицій територіального органу, рішення Голови (його заступника) ДФС щодо продовження строку перевірки КО оформлюється наказом ДФС. Якщо пропозицію не підтримано, контролюючий орган, що проводить таку перевірку, має бути поінформований про це листом ДФС.

3 Керівник (його заступник або уповноважена особа) контролюючого органу, який проводить перевірку, на підставі отриманого наказу ДФС видає «власний» наказ про продовження строку перевірки КО. Порядок № 344 застерігає, що наказ має бути видано завчасно, під час проведення перевірки, для недопущення перерви між датою закінчення та датою її продовження. Копія наказу вручається платнику податків або його уповноваженому представнику під підпис або надсилається платнику податків рекомендованим листом з повідомленням про вручення.

Як свідчить практика проведення перевірок КО (за інформацією, яку озвучували представники ДФС на публічних заходах, та за матеріалами судових справ), середній строк вже завершених перевірок КО складає понад 11 місяців, водночас більше ніж у 6 перевірках основний строк продовжувався за рішенням ДФС.

Особливості проведення перевірки КО

Надання документів

Після початку перевірки КО у платника податків виникає обов’язок надати всі документи, що належать або пов’язані з предметом перевірки. Такі документи мають бути надані перевіряльникам протягом 10 робочих днів з дати її початку.

Під час проведення перевірки у посадових осіб контролюючого органу може виникнути потреба в отримані додаткових документів, що підтверджують здійснення фінансово-господарських операцій, відповідність умов КО принципу «витягнутої руки», повноту нарахування і сплати податків під час проведення КО (пп. 39.5.2.3 ст. 39 ПКУ та розділ ІІІ Порядку № 344). Такі документи платник податків надає:

— на усний запит посадових осіб, які проводять перевірку, в узгоджений із платником податків строк;

— якщо на усний запит в узгоджений строк платник податків не надав необхідні документи, йому направляється письмовий запит в порядку, визначеному ст. 42 глави 1 розділу ІІ ПКУ. Такий запит надсилається за адресою платника податків рекомендованим листом з повідомленням про вручення або особисто вручається платнику податків (його представнику). Зазначені у письмовому запиті документи підприємство має надати протягом 15 робочих днів з дати отримання запиту контролюючого органу.

У п. 44.3 ст. 44 ПКУ (додатково до загального строку у 1095 днів) визначено обов’язок платників податків зберігати документи та інформацію, необхідні для здійснення податкового контролю за ТЦ, протягом 2555 днів з дня подання податкової звітності, для складення якої використовують зазначені документи. У випадку ТЦУ це насамперед декларація з податку на прибуток підприємств, звіт про КО та документація з ТЦУ.

Права перевіряльників

Крім загальних прав податківців під час проведення перевірок (ст. 20 та у главі 8 ПКУ), посадові особи контролюючого органу, які проводять перевірку КО, мають і додаткові (пп. 39.5.2.13 ст. 39 ПКУ) права, а саме:

а) надсилати запити про надання документів (інформації) щодо КО іншим платникам податків відповідно до п. 73.3 ст. 73 ПКУ, які є сторонами КО, що перевіряється, або були задіяні в ланцюгу постачання товарів (робіт, послуг, інших об’єктів цивільних прав), що є предметом контрольованої операції.

У разі ненадання платниками податків відповіді на такий запит та/або надання неповної інформації контролюючий орган має право провести зустрічну звірку платників податків, що були задіяні в ланцюзі постачання товарів (робіт, послуг, інших об’єктів цивільних прав), які є предметом КО, у порядку, передбаченому п. 73.5 ст.73 ПКУ;

б) проводити опитування посадових осіб та/або працівників платників податків, які є сторонами КО;

в) надсилати запити компетентним органам іноземних держав щодо предмета та обставин здійснення КО та/або щодо господарської діяльності та фінансової звітності нерезидента — сторони КО.;

г) проводити зустрічі з платником податків (уповноваженими ним особами) для обговорення методології визначення відповідності умов КО принципу «витягнутої руки», застосованої контролюючим органом під час перевірки.

Як ми бачимо, податкове законодавство надає податківцям під час перевірки КО додаткові можливості для отримання податкової інформації, необхідної для всебічного аналізу обставин здійснення КО, приміром, від компаній, які не є безпосередньо сторонами КО, але були задіяні у ланцюгу постачання товарів, робіт, послуг (транспортні підприємства, митні брокери, експедитори, стивідорні організації тощо).

Крім отримання письмової інформації, податківці мають право провести усне опитування посадових осіб та працівників платника податків, що відповідають за ухвалення рішень за відповідними напрямами господарської діяльності компанії, та/або готували (оформляли), підписували відповідні документи, пов’язані з КО (контракти, договори, угоди, фінансову, технічну та іншу документацію). Процедуру проведення опитування визначає Порядок опитування уповноважених, посадових осіб та/або працівників платника податків з питань трансферного ціноутворення, затверджений наказом Мінфіну від 14.08.2015 р. № 706.

Перевірка методології ТЦУ та джерел інформації

У ПКУ міститься два важливих застереження для контролюючого органу, який проводить перевірку КО.

По-перше, якщо платник податків використав найбільш доцільний метод встановлення відповідності умов КО принципу «витягнутої руки» (відповідно до критеріїв, визначених у п. 39.3 ст. 39 ПКУ), то контролюючий орган під час перевірки КО має використовувати саме цей метод (пп. 39.5.2.11 ст. 39 ПКУ). Але якщо контролюючий орган доведе, що застосований платником податків метод (комбінація методів) не дає змоги найбільш обґрунтовано встановити відповідність умов КО принципу «витягнутої руки», він має право застосувати інші методи ТЦ.

В будь-якому випадку застосовувати методи (комбінації методів), не встановлені у ст. 39 ПКУ, заборонено.

По-друге, якщо платник податків з метою встановлення відповідності умов КО принципу «витягнутої руки» використав джерела інформації, передбачені в пп. 39.5.3.1 ст. 39 ПКУ, то податківці використовують ті самі джерела інформації. І тільки якщо вони доведуть, що інші джерела інформації дають можливість отримати вищий рівень зіставності комерційних та фінансових умов операцій, контролюючий орган використовує ці інші джерела.

Послуговуючись такими застереженнями, контролюючий орган не може ігнорувати аргументи та висновки платника податків щодо відповідності умов його КО принципу «витягнутої руки». Водночас це стимулює підприємства завчасно готувати якісну та повноцінну документацію з ТЦ. Адже порушення методології ТЦ (або взагалі відсутність підготовленої документації) спрощує для перевіряльників обґрунтування власної позиції та зменшує шанси компанії під час судового захисту.

Зауважимо, що коли за результатами перевірок, які не стосуються ТЦУ, або платником податків самостійно раніше вже були донараховані податкові зобов’язання на підставі коригування цін та обмежень рівня витрат та доходів за такими операціями (тобто здійснено самостійне коригування відповідно пп. 39.5.4 ПКУ), то суми донарахованих податкових зобов’язань за результатами такої перевірки та/або самостійного донарахування заліковуються в погашення нарахованих податків за результатами перевірки КО (пп. 39.5.2.16 ст. 39 ПКУ).

Оформлення результатів перевірки КО

Питання оформлення результатів перевірки з питань «витягнутої руки» регламентовано пп. 39.5.2.14—39.5.2.23 ст. 39 ПКУ та розділом V Порядку № 344.

Крім того, наказом Мінфіну України від 13.07.2017 р. № 629 затверджено Форму акта (довідки) про результати перевірки з питань дотримання платником податків принципу «витягнутої руки» та Вимоги до його (її) складення (далі — Наказ № 629). Отже, для перевірок КО, на відміну від інших документальних перевірок, застосовується спеціальна форма акта. Насамперед це пов’язано зі значними відмінностями у процедурах перевірки КО та методології обґрунтування відповідності умов КО принципу «витягнутої руки».

Таким чином, результати перевірки КО мають бути оформлені у формі акта (довідки), що складається у двох примірниках, підписується посадовими особами, які проводили перевірку. та платником податків або його представником.

Акт перевірки складається тоді, коли за результатами перевірки виявлено, що умови КО відрізняються від умов, які відповідають принципу «витягнутої руки», та це призвело до неправильного розрахунку обсягу оподатковуваного прибутку платника податку та/або заниження суми податку. Якщо таких порушень немає, то буде складено довідку.

Оформлення Акта (довідки)

Акт про результати перевірки обов’язково повинен містити документально підтверджені факти відхилення умов КО від умов, що відповідають принципу «витягнутої руки», а також обґрунтування того, що таке відхилення спричинило неправильний розрахунок обсягу оподатковуваного прибутку платника податку та/або заниження суми податку. Таке обґрунтування має бути підкріплено відповідними розрахунками (п. 39.5.2.17 ст. 39 ПКУ).

На відміну від процедури оформлення актів інших документальних перевірок, ст.39 ПКУ визначає певні відмінності:

1. строк складення акта (довідки) зараховується до строку проведення перевірки КО, водночас такий строк не зараховується до строку проведення «звичайних» документальних перевірок;

2. акт (довідка) про результатами перевірки КО вручається або надсилається платнику податків протягом двох робочих днів з дати його (її) складення (реєстрації), а для інших документальних виїзних перевірок — у день підписання акта (довідки) або відмови від підписання.

У разі відмови посадових осіб платника податків або його представників від підписання акта (довідки) посадові особи контролюючого органу складають відповідний акт, що засвідчує факт такої відмови. В останньому з документів зазначається про ознайомлення (чи відмову від ознайомлення) посадових осіб платника податків або його представників зі змістом акта (довідки).

Один примірник акта (довідки) про результати перевірки з відповідними додатками у день його (її) підписання (відмови від підписання) вручається або надсилається платнику податків чи його представнику.

При цьому в разі відмови платника податків або його представників також і від отримання примірника акта (довідки) чи неможливості його (її) вручення та підписання у зв’язку з відсутністю платника податків або його представників за місцезнаходженням, такий акт (довідка) надсилається платнику податків у порядку, визначеному в ст. 58 ПКУ для надсилання (вручення) податкових повідомлень-рішень, про що контролюючим органом складається відповідний акт.

Розгляд заперечень

З огляду на складність методології обґрунтування відповідності умов КО принципу «витягнутої руки», у ст. 39 ПКУ та Порядку № 344 встановлено значно більші терміни для надання платниками заперечень за результатами перевірок КО та розгляду цих заперечень контролюючим органом.

У разі незгоди платника податків або його представника з висновками перевірки або фактами та даними, викладеними в акті вони мають право подати свої заперечення протягом 30 календарних днів з дня отримання акта. Для інших документальних перевірок цей строк становить 10 робочих днів.

Такі заперечення (у разі їх подання) є невід’ємною частиною акта та мають бути розглянуті контролюючим органом протягом 30 робочих днів, що настають за днем їх отримання (пп. 39.5.2.20 ст. 39 ПКУ), для інших документальних перевірок — протягом 7 робочих днів.

У п. 2 розділу V Порядку № 344 підтверджено право платника податків брати участь у розгляді заперечень, закріплене в п. 86.7 ст. 86 ПКУ. Про свій намір платник податків має зазначити у запереченнях до акта. В такому випадку контролюючий орган зобов’язаний повідомити платника податків про місце і час проведення розгляду заперечень шляхом направлення платнику податків повідомлення не пізніше наступного робочого дня з дня отримання від нього заперечень, але не пізніше ніж за 4 робочих дні до дня їх розгляду.

За результатами розгляду заперечень складається висновок довільної форми, в якому зазначають наведені в акті висновки, факти та дані, щодо яких платник податків надав заперечення, короткий зміст заперечень, наводиться обґрунтування позиції контролюючого органу стосовно кожного питання, порушеного в запереченнях, та підбиваються підсумки щодо обґрунтованості заперечень.

Прийняття податкового повідомлення-рішення

Податкове повідомлення-рішення (ППР) ухвалюється за результатами перевірки КО у порядку передбаченому ст. 86 ПКУ, але не раніше закінчення терміну, встановленого ст. 39 ПКУ для надання платником заперечень. Інакше кажучи, ППР керівник (заступник керівника) контролюючого органу приймає не раніше ніж через 30 календарних днів з дня вручення платнику податків акта перевірки КО або у разі надання заперечень до акта перевірки — протягом 3 робочих днів, що настають за днем розгляду заперечень і надання (надсилання) письмової відповіді платнику податків.

ППР, прийняті за результатами перевірки КО, оскаржуються в загальному порядку відповідно до ст. 56 ПКУ.

Висновки

Перевірка КО є окремим видом документальних перевірок, під час якої контролюючий орган перевіряє відповідність умов КО принципу «витягнутої руки» та повноту нарахування і сплати компанією податку на прибуток підприємств під час здійснення КО. Така перевірка кардинально відрізняється від усіх інших податкових перевірок, зокрема щодо підстав призначення, процедур, методології та строків проведення, документального оформлення результатів.

Зважаючи на складність методології обґрунтування умов КО принципу «витягнутої руки» та застереження для контролюючого органу щодо використання під час перевірки методів ТЦ та джерел інформації, компанії мають бути передбачливими та обережними, заздалегідь готуючи якісну документацію з ТЦ.

Поточна судова практика за результатами перевірок КО свідчить, що ігнорування питань ТЦ загрожує платникам податків багатомільйонними податковими донарахуванням та штрафами.

Микола Мішин, керівник групи трансфертного ціноутворення KPMG в Україні

[1] Постанова Дніпропетровського окружного адміністративного суду від 18.05.2016 та Ухвала Дніпропетровського апеляційного адміністративного суду від 27.09.2016 у справі №804/1018/16.

[2] Порядок проведення моніторингу контрольованих операцій, затверджений наказом Мінфіну від 14.08.2015 р. № 706.

[3] Закон України «Про внесення змін до Податкового кодексу України щодо покращення інвестиційного клімату в Україні» від 21.12.2016 р. № 1797-VIII

[4] Відповідно до ЗУ «Про внесення змін до Податкового кодексу України щодо удосконалення податкового контролю за трансфертним ціноутворенням» від 28.12.2014 р. № 72-VIII.

[5] ЗУ «Про внесення змін до Податкового кодексу України щодо удосконалення податкового контролю за трансфертним ціноутворенням» від 28.12.2014 р. № 72-VIII.

[6] Рішення Одеського окружного адміністративного суду від 18.05.2018 р. та Ухвала П'ятого апеляційного адміністративного суду від 06.12.2018 р. у справі № 815/1275/18.

© 2024 KPMG означає ТОВ "КПМГ-Україна", ПрАТ "КПМГ Аудит" та АО "КПМГ ПРАВО", компанії, зареєстровані згідно із законодавством України; члени глобальної організації незалежних фірм KPMG, що входять до KPMG International Limited, приватної англійської компанії з відповідальністю, обмеженою гарантіями своїх учасників. Всі права захищені.

Щоб отримати докладнішу інформацію про структуру глобальної організації KPMG, відвідайте https://kpmg.com/governance.