Контрольовані операції постійних представництв. Звітуємо вперше

КО постійних представництв

У 2019 році постійні представництва нерезидентів в Україні мають вперше відзвітувати щодо контрольованих операцій (КО) із нерезидентом — материнською компанією. Трансфертне ціноутворення (ТЦ) для постійних представництв має певні відмінності від загальних правил для інших платників податків. Отже, що мають знати постійні представництва, аби не отримати значні штрафні санкції або податкові донарахування.

Джерело: Довідник економіста

Які операції контролюються?

Передусім зазначимо, що під контроль ТЦ підпадають саме постійні представництва нерезидентів, тобто представництва, які відповідають визначенню, наведеному в абзацах першому та другому пп. 14.1.193 ПКУ, та зареєстровані в контролюючому органі як платники податків на прибуток підприємств. Отже, правила ТЦ не стосуються так званих некомерційних представництв, які ведуть допоміжну або підготовчу діяльність (абзац третій п. 14.1.193 ПКУ), або представництв нерезидентів, які взагалі не ведуть господарської діяльності (благодійні фонди, міжнародні організації тощо)

Зверніть увагу!

Якщо за 2018 звітний рік обсяг господарських операцій (у тому числі внутрішньогосподарських розрахунків), що здійснювались між нерезидентом та його постійним представництвом в Україні, перевищив 10 млн грн (за вирахуванням непрямих податків), то такі операції визнають контрольованими з метою ТЦ .

Оскільки стосунки між нерезидентом та його постійним представництвом є внутрішніми стосунками всередині юридичної особи, постає запитання: на які саме операції (внутрішньогосподарські розрахунки) треба зважати під час визначення обсягу 10 млн грн. Адже ст.39 ПКУ встановлено тільки, що такий обсяг має визначатись за правилами бухгалтерського обліку.

Частково відповідь можливо знайти в індивідуальних податкових консультаціях, наданих податківцями за запитами постійних представництв. Зокрема контролюючий орган наголошує, що до обсягу мають бути включені суми грошових коштів, перерахованих нерезидентом на рахунки його представництва в Україні .

Крім того, треба зважати на норми пп. 39.2.1.4 ст. 39 ПКУ, згідно з яким господарською операцією з метою ТЦ є всі види операцій, договорів або домовленостей, документально підтверджених або не підтверджених, що можуть впливати на об’єкт оподаткування податком на прибуток підприємств платника податків, зокрема операції (в тому числі внутрішньогосподарські розрахунки), що здійснюються між нерезидентом та його постійним представництвом в Україні.

Напевно, постійним представництвам варто очікувати від ДФС певних роз’яснень щодо цього питання. Можливо, такі відповіді будуть отримані після внесення змін до Порядку складання Звіту про контрольовані операції, в якому постійні представництва мають задекларувати свої КО.

У будь-якому випадку, зважаючи на значні штрафні санкції за неподання Звіту про КО або недекларування окремих операцій у поданому Звіті , постійним представництвам варто бути дуже уважними щодо визначення обсягу КО за 2018 рік. У ситуації, коли немає конкретних роз’яснень від Мінфіну та ДФС, краще перестрахуватися під час складання свого першого Звіту про КО. Зокрема треба включити до обсягу КО суми усіх грошових коштів, які надійшли від нерезидента до постійних представництв та навпаки, які надійшли до нерезидента від постійного представництва.

Податкові обов’язки постійних представництв, які здійснювали КО

Відповідно до пп. 39.4.2 ПКУ, постійні представництва, які здійснювали КО протягом 2018 року (тобто у яких обсяг операцій з материнською компанією — нерезидентом перевищив 10 млн грн) зобов’язані до 1 жовтня 2019 року подати Звіт про КО до ДФС.

Форма та Порядок складання такого Звіту затверджені наказом Міністерства фінансів України від 18.01.2016 р. № 8. Звіт подається тільки в електронному вигляді засобами електронного зв’язку.

У разі коли постійне представництво самостійно виявить, що в раніше поданому Звіті про КО інформація надана не в повному обсязі, містить помилки або недоліки, згідно з ПКУ, воно може подати:

• новий звіт до закінчення граничного строку подання Звіту про КО за такий самий звітний період;

• уточнюючий звіт у разі подання Звіту про КО після закінчення граничного строку для відповідного звітного періоду.

Втім, варто пам’ятати, що подання уточнюючого Звіту про КО не звільняє постійне представництво від штрафних санкцій (див. далі).

Важливо!

Як вже зазначалось, на даний час Порядок заповнення Звіту про КО не містить даних, необхідних для його заповнення ПП. Отже, постійним представництвам слід дочекатися відповідних змін, і тільки потім складати та подавати Звіт про КО.

Крім звіту про КО, постійні представництва зобов’язані підготувати та зберігати документацію з ТЦ, яка має містити більш детальний опис діяльності постійного представництва та обґрунтовувати, що сума його прибутку за звітний рік визначена нерезидентом з урахуванням вимог, передбачених у ст. 39 ПКУ.

ПКУ не встановлює певної форми щодо документації з ТЦ (згідно з пп. 39.4.6 ПКУ це сукупність документів або єдиний документ, складений у довільній формі), але доволі докладно визначає інформацію, яку вона повинна містити. Це, зокрема, опис діяльності нерезидента та групи компаній, до якої входить, опис структури управління та організаційної структури, опис діяльності та стратегії ділової активності постійного представництва, результати функціонального та економічного аналізу, що мають обґрунтувати розмір задекларованого представництвом прибутку за принципом «витягнутої руки».

Документацію з ТЦ постійне представництво має подавати до контролюючого органу тільки за запитом ДФС. Цей запит може бути надіслано до постійного представництва не раніше 1 жовтня року, що настає за звітним (тобто не раніше граничного строку для подання Звіту про КО за відповідний звітний рік). Документація з ТЦ має бути подана державною мовою. У разі подання разом з документацією документів, викладених іноземною мовою, одночасно має бути подано і переклад таких документів.

Маємо звернути вашу увагу, що в пп. 39.4.4 ПКУ визначено спеціальний строк надання документації з ТЦ до контролюючого органу, він становить 30 календарних днів з дня отримання запиту ДФС. За порушення цього строку, як і за неподання документації, передбачено штрафні санкції.

Багаторічна практика застосування правил ТЦ та досвід підготовки документації з ТЦ свідчить, що 30 календарних днів зазвичай недостатньо для підготовки якісної та ґрунтовної документації. Тому вкрай необачливо починати готувати документацію після отримання запиту на її подання. А оскільки у Звіті про КО мають бути відображені, зокрема, й результати функціонального та економічного аналізу, а також певна специфіка обґрунтування суми прибутку постійного представництва за принципом «витягнутої руки», доцільно починати готувати документацію з ТЦ вже зараз.

Звітність та штрафи

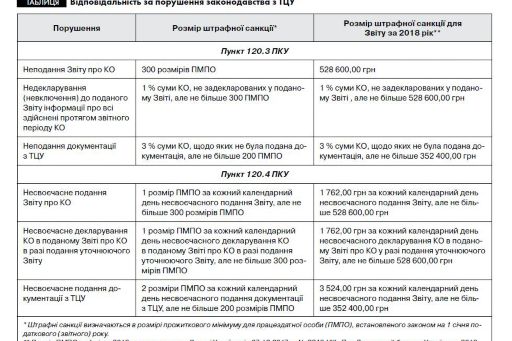

Усі зацікавлені особи мають пам’ятати, що штрафні санкції щодо звітності з ТЦ найбільші у ПКУ. Приміром, штраф за неподання Звіту про КО за 2018 рік становитиме для постійного представництва 528,6 тис. грн.

Зазначимо, що законодавець відокремив застосування штрафних санкцій у випадках, коли контролюючий орган самостійно виявив порушення (п. 120.3 ПКУ), та застосування менших штрафів у випадках несвоєчасного самостійного подання платником Звіту про КО (документації з ТЦ) або несвоєчасного декларування КО у поданому Звіті про КО (п. 120.4 ПКУ):

Таблиця. Відповідальність за порушення законодавства з ТЦ

Вважаємо за потрібне зазначити, що сплата фінансових санкцій (штрафів) у разі неподання Звіту про КО та/або документації з ТЦ не звільняє постійне представництво від обов’язку їх подальшого подання. У п. 120.3 ст. 120 ПКУ сказано про спеціальний штраф-пеню, який становить 5 ПМПО за кожний календарний день неподання звітності після спливу 30 календарних днів, що настають за останнім днем граничного строку сплати штрафу.

Податкові органи доволі активно контролюють дотримання вимог щодо своєчасності подання звітності у сфері ТЦ та повноти декларування КО, останнім часом вони напрацювали значну компетенцію з цього питання. Приміром, за даними офіційного сайту ДФС, за п’ять звітних періодів (2013—2017 звітні роки) контролюючі органи встановили більше 883 фактів таких порушень. До платників податків застосовано 256 млн грн штрафних санкцій.

Отже, щоб запобігти великим штрафам, постійні представництва мають бути уважними під час визначення обсягу КО, складення Звіту про КО та підготовки документації з ТЦ, та своєчасно надавати їх до контролюючих органів у визначені в ПКУ терміни та строки.

Микола Мішин, Керівник Групи трансфертного ціноутворення KPMG в Україні