KPMG:歐盟已確定將通過對租稅黑名單國家進行稅務制裁措施

KPMG:歐盟已確定將通過對租稅黑名單國家進行稅務制裁措施

百慕達於近期頒布了經濟實質規範之修定公告:Economic Substance Amendment (No. 2) Act 2019及Economic Substance Amendment (No. 3) Regulations 2019,並自2019年12月24日開始實施。值得注意的是,針對純控股公司(pure equity holding entity)的定義,增加了新的判定元素。

百慕達於近期頒布了經濟實質規範之修定公告:Economic Substance Amendment (No. 2) Act 2019及Economic Substance Amendment (No. 3) Regulations 2019,並自2019年12月24日開始實施。值得注意的是,針對純控股公司(pure equity holding entity)的定義,增加了新的判定元素。

KPMG安侯建業聯合會計師事務所稅務投資部協理任之恒表示,不少台商僅以百慕達、開曼或BVI等離岸公司作控股用途,又純控股公司多能適用較低的經濟實質標準(如不需赴當地進行董事會議),故相關判定標準尤關重要。此前各地具體法令雖略有差異,然原則上均係以公司是否僅持有權益性投資且僅取得股利或投資利益(詳細請看下表),且未涉及其他八大類相關業務者,為判定標準。然此次百慕達的修訂法案中,首次增加相關投資需達到實質控制的門檻,包括(1)持有多數表決權; (2)有權任命多數董事或(3)與其他投資者共同控制之一。

|

開曼 |

BVI |

百慕達 |

純控股公司定義 |

僅持有股權投資;且僅取得股利或投資利益 |

同開曼及BVI,然而股權投資需達到實質控制的門檻 |

|

純控股公司所需符合的經濟實質 |

(1) 遵循當地公司法之申報 (2) 有足夠人力及處所據以持有及管理相關投資 |

||

針對(2),有釐清可以通過委請當地代理人或服務商以符合上述人力及處所之要求 |

針對(2),有釐清主管機關亦將考量當地之代理人或服務商之人力以及處所配置要求 |

針對(2),有釐清人力包括任何人員即不限於雇員,故應可通過外包以符合人力及處所之要求 |

|

任之恒補充,此項增修屬眾多地區經濟實質法令首例,具重要參考意義。另此前百慕達與BVI的法令均提及如公司除持有上述股權之外,亦有取得其他股利以外的收入(例如利息、租金或權利金),則需考量需否具備這些其他收入相應之經濟實質,甚或可能有從事其他八大類相關業務之疑慮。上述條款係出自OCED有害租稅慣例之2017年進度報告,然此次百慕達修訂法令時,更將此條款直接刪除,是否預示OECD對純控股公司之具體處理開始產生更為明確的新看法,值得台商緊密留意。

KPMG安侯建業聯合會計師事務所稅務投資部執行副總林棠妮表示,過去一年間各地陸續頒佈對於經濟實質法令的修訂或補充說明,顯示在此議題上各地政府與歐盟間仍就許多具體及實務問題需達成共識。林棠妮認為台商在因應策略上除留意各地規定外,亦宜關注國際及歐盟間對此議題之整體發展動向,才能更為容易以較為全面及長遠之策略應對。例如於去年年底,歐盟已確定將通過對租稅黑名單國家進行制裁措施,包括(1)對給付當地之權利金或服務費用實施更高的扣繳稅率、(2)否准企業給付相關地區的費用、(3)加強對當地子公司實施受控外國公司的條款或(4)否准豁免自相關地區取得之股利收入;各歐盟地區需在2020年底前實施最少一項以上制裁措施。台商常用的薩摩亞公司,亦在黑名單的制裁之列,故急需儘作出因應對策。此外為確保經濟實質原則得以落實,歐盟亦正嚴密觀察各地的海外所得免稅制度,打擊產生雙重不課稅的情況,包括香港在內的海外所得免稅制度,均在報告的監察名單之列。

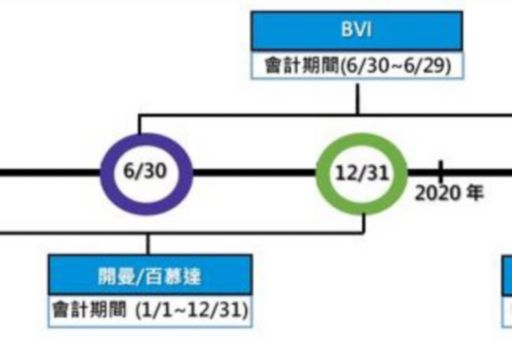

此外,OECD每年年初均頒布有害租稅慣例之進度報告,如去年所頒布的2018年度進度報告,便有涵蓋歐盟就經濟實質議題的工作進度及計畫。故此,即將出爐的2019年度報告亦值得台商留意。最後,林棠妮亦提醒,百慕達之經濟實質遵循申報需於本年年中完成,早於BVI及開曼的期限,故有採用百慕達公司之台商,需注意及時進行相關準備工作,以下謹匯總各地申報期限。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。