美中貿易升溫 KPMG:印尼成海外佈局優先選擇

美中貿易升溫 KPMG:印尼成海外佈局優先選擇

美中貿易戰再度升溫波及全球,威脅全球經濟成長,但在貿易戰下也為某些國家帶來經濟提升的契機。市場認為東南亞的印尼便有可能成為貿易戰受益國家之一,有些國家也趁此時機推出投資優惠措施。KPMG 安侯建業聯合會計師事務所稅務投資部會計師葉建郎表示,印尼身為東南亞最大的經濟體系之一,他建議,臺商可同時思考在加強基礎建設及優化行政效率的印尼,作為海外佈局的考量。

葉建郎會計師

美中貿易戰再度升溫波及全球,威脅全球經濟成長,但在貿易戰下也為某些國家帶來經濟提升的契機。市場認為東南亞的印尼便有可能成為貿易戰受益國家之一,有些國家也趁此時機推出投資優惠措施。KPMG 安侯建業聯合會計師事務所稅務投資部會計師葉建郎表示,印尼身為東南亞最大的經濟體系之一,他建議,臺商可同時思考在加強基礎建設及優化行政效率的印尼,作為海外佈局的考量。

根據印尼中央統計局公布資料,2018年印尼的經濟成長率約為5.17%、通貨膨脹率約為3.13%;臺灣對印尼的投資情形,依據印尼投資協調委員會(BKPM)統計資料顯示,截至2018年底,來自臺灣的投資計畫共計2,774件,投資總額約為38.28億美元,臺灣為印尼第15大外資投資國1。臺商在印尼投資的主要行業為機械五金業、家具業、汽車零組件、紡織業、製鞋業、食品業、金屬製品業、紙漿紙業、貿易服務業、電子業及餐飲業等。印尼當地的雅加達、萬隆、泗水、中爪哇(三寶瓏)、井里汶、巴譚島、棉蘭及峇里島等地區均設有「臺灣工商聯誼會」;為整合印尼各地臺商組織,另成立有「印尼臺灣工商聯誼會總會」;經統計目前已有約2,000家臺商企業(約計2萬人)布局印尼市場。

葉建郎特別提到,印尼有廣大的內需市場、相對低廉的工業用地及較低的人力成本、豐富的天然資源、低限度的外匯管制政策、申請居留容易及出入境快速等優勢;加上近期中美貿易戰及中國大陸內地生產成本日益高漲等國際情勢影響,促使臺商開始思考轉向印尼投資的可行性。臺商海外投資,除了評估投資國家當地的經濟情勢、企業所得稅及進口關稅等租稅負擔外,公司設立登記的申請程序及租稅優惠程度也是重要考量因素。印尼政府近年來致力於改善公司設立申請程序並提供多項租稅優惠措施,以吸引外資對印尼投資意願,簡要說明如下:

- 一站式許可申請流程:印尼政府為改善當地的投資環境,建立一致性的行政服務流程,於2018年8月啟用「一站式許可證申請系統」OSS(Online Single Submission),提供企業在印尼申辦營業相關許可證的線上操作平台。投資印尼的企業在辦理公司設立登記時,無須向印尼的政府單位分別送件申請,OSS系統整合了所有公司設立的行政流程,僅需申請一組帳號密碼,即可透過平台申辦及查詢案件處理進度,大幅縮短了申請流程、節省申辦時間並提升政府部門的行政效率;惟目前網站僅提供印尼語,官網網址為https://www.oss.go.id/。

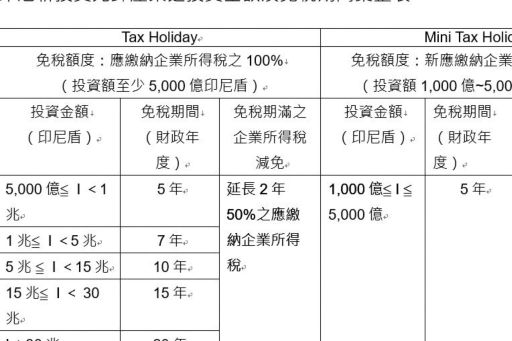

- 提供優渥之租稅優惠措施:除一般常見的加速折舊及攤銷規定、投資抵減、5年至10年虧損扣抵及關稅優惠外;最值得關注的是印尼政府在2018年11月頒布的150號文,有關新投資先鋒產業之企業所得稅減免規定。該項規定針對鋼鐵、石化及電信等18項「先鋒產業」,按新投資計劃的投資金額大小,分別給予5年至20年不等的「免稅期間」及應繳納企業所得稅100%或50%的「減免企業所得稅」;免稅期間屆滿後還可再享受2年減半課徵企業所得稅的優惠(免稅期間及額度詳如附表)2。此外,印尼政府也將在近期頒布新的優惠法規(Super Deductible Tax),預計提供發展職業教育等行業、積極研發及繼續在印尼增資的公司相關租稅減免措施。

葉建郎會計師也說明,印尼政府發布的150號3文與現有的租稅減免規定最大的差異,一是降低了投資人在申請租稅優惠時應符合的最低資本額門檻;二是放寬須設立一家新公司的要件,既存公司只要增加額外資本投資亦得適用新投資的規定。另外葉建郎也特別提醒擬對印尼投資的臺商朋友,印尼政府的投資政策雖採負面表列方式4,對當地企業仍有相當程度的產業保護措施,例如附條件之開放型營業範圍中,開放給微型、中小型企業及合作社部分,僅適用當地企業,此外,外資投資印尼,除對製造業的限制較少外,屬進口出貿易型企業,係無法直接銷售予當地消費者,須透過當地經銷商或代理商,而零售型企業目前只限大型企業,例如銷售面積須達2,000平方米以上,才能100%外資持有,倘銷售面積小於400平方米,尚未開放外資經營。KPMG安侯建業亦有協助經濟部在印尼當地設置臺灣投資窗口,提供相關投資、勞工、簽證、稅務等相關法令,協助臺商降低法令遵循風險及其成本。

- 印尼投資協調委員會(BKPM)統計資料

- 2019年第1號關於有資格享有免稅期先鋒產業業務領域和生產類型的細節及指導方針

- 財政部令第150/PMK.010/2018號

- 2016年第44號印尼共和國總統條例有關在投資條件下之封閉型與開放型營業範圍表之規定

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。