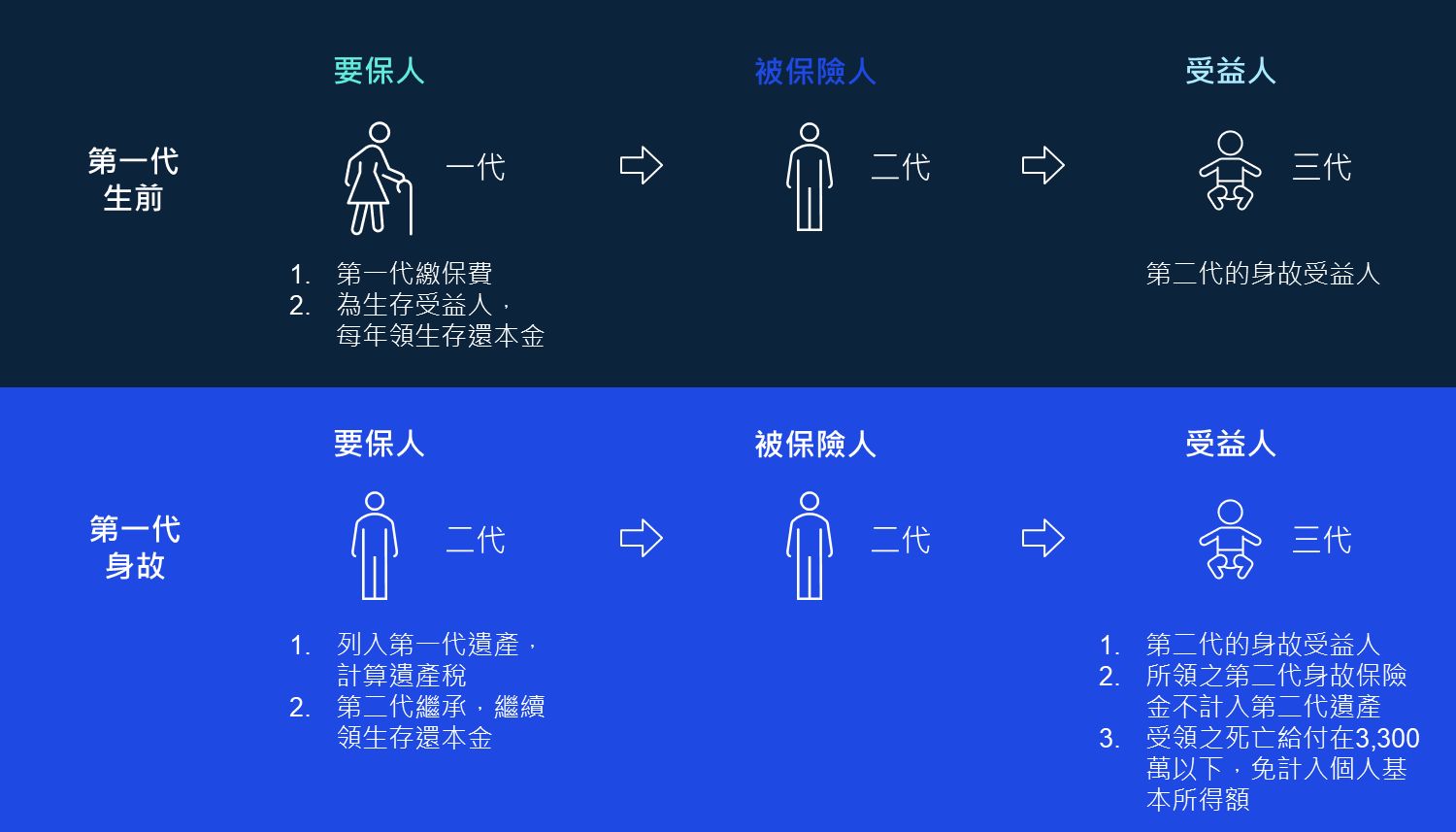

近日有客戶來電詢問關於三代保單相關的稅務及後續繼承處理問題,在筆者說明之後,客戶才驚覺原來不是所有保單都可以免遺產稅。所謂的「三代保單」,是指在規劃儲蓄險保單時,以第一代為要保人及生存保險金受益人,第二代為被保險人,第三代為身故受益人。訴求第一代生前可以領生存保險金,第一代身故後可以將保單傳給第二代。第二代如果有資金需求,可以透過保單貸款或保單解約取得資金,或是在身故時留下一筆保險金給第三代。一般這種三代保單,是由父母當「要保人」,負責繳保險費,兒女是「被保險人」,父母自己當生存「受益人」,每年領生存還本金;當父母過世,換兒女改當「要保人」與「受益人」(兒女本身仍是「被保險人」),繼續領生存還本金,未來兒女過世後,由孫子領身故保險金。透過這樣的規劃,可以讓父母、子女、孫子3代都能領到錢,使資產可以傳承三代。這部分要注意的是,投保後不能再變更「被保險人」,但是「要保人」與「受益人」仍可更換。但這樣的安排是否真的可以達到如上所述傳承三代的目標,實務上又可能遇到哪些問題,讓筆者為各位讀者一一說明。

第一代身故 此張保單需列入要保人的遺產

在第一代身故時,因為第一代是要保人而非被保險人,因此被保險人仍生存,所以保險事故未發生,也就沒有給付死亡保險金的問題。但此時此張保單仍屬要保人的財產,因此該保單屬於要保人的遺產,此張保單的財產價值會以保單價值準備金的金額做為計算遺產的金額。所以在要保人身故之後,當然就必須依規定將此張保單納入第一代的遺產總額中計徵遺產稅。如要保人的遺產總額大於免稅額及相關扣除額的總和時,繼承人就必須為此保單繳納遺產稅。

而一般保險實務上,當第一代過世時,保險公司通常會由原被保險人改當「要保人」(第二代本身仍是「被保險人」),繼續領生存還本金,而等到第二代身故之後,因為第二代為被保險人,如已指定第三代為身故受益人,此時依照保險法第112條,死亡保險金不計入被保險人(第二代)的遺產,除有遭稅局認定有保險實質課稅的情況發生外,也就沒有遺產稅課稅的問題。另依照所得稅法第4條第1項第7款,該死亡保險金也不會被列為身故受益人(第三代)的所得。但要注意的是,所得基本稅額條例第12條第1項第2款規定,於95年1月1日後訂立之受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之死亡給付在3,000萬(自103年度起按消費者物價指數上漲調整為3,330萬。)以下部分,免計入個人基本所得額。換句話說,如果身故受益人(第三代)拿到的保險金不超過3,330萬部分,不會有基本所得額申報的問題。

到目前為止,此三代保單除了在第一代過世時要繳一次遺產稅外,稅務上看起來好像沒有什麼其他問題。但讀者有沒有發現,既然此張三代保單在第一代過世時被認定屬於第一代要保人的遺產,則此張保單的要保人若要變更為原被保險人,則在變更時應該要取得全體繼承人的同意後才能辦理變更。但在繼承人有多數的情況之下,且繼承人間對第一代要保人的遺產分割若不能達成一致時,則此張保單是否能如上說明,直接由原被保險人續任要保人恐是一大問題。尤其是當繼承人間若要求將保單解約取回保單價值準備金來做為遺產分配範圍時,則原本規畫可以讓父母、子女、孫子三代都領到錢,使資產可以傳承三代的美意恐變調。

保險在國人資產配置中扮演重要角色,若安排得宜,可同時滿足資產傳承及退休生活資金來源安排的需求。但如未能審慎安排要保人、被保險人及受益人時,將使傳承安排的美意打折。

陳信賢

稅務投資部協理

E:samchen1@kpmg.com.tw