為抑止不當炒房,新的所得稅法部分條文修正案(下稱「房地合一稅2.0」)課稅新制已於110年7月1日實施。為防杜藉由不同型態炒作不動產規避稅負,房地合一稅2.0增訂應納入房地合一課稅範圍:(一)交易預售屋及其坐落基地。(二)交易直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,該營利事業股權或出資額之價值50%以上係由中華民國境內之房屋、土地所構成者(以下簡稱「特定股權交易」)。但交易之股份屬上市、上櫃及興櫃公司之股票者,則排除適用。

有關「該營利事業股權或出資額之價值50%以上係由中華民國境內之房屋、土地所構成」,依據「房地合一課徵所得稅申報作業要點」:

一、指交易該營利事業股份或出資額時,該營利事業或其控制之事業在中華民國境內 房屋、土地、房屋使用權、預 售屋及其坐落基地之時價,占該營利事業全部股權或出資額時價之比率在50%以上。

二、國內外營利事業全部股權或出資額之時價,應以交易日前一年內最近一期經會計師查核簽證之財務報告每股淨值 計算。

三、交易日前一年內無經會計師查核簽證之財務報告者,以交易日之該事業資產每股淨值計算之。

四、但稽徵機關查得時價高於每股淨值者,按查得資料認定。

過去為了能讓家族資產永續傳承,避免因代代相傳致產權過度分散,家族常選擇透過法人持有並統一管理房地產,然而在房地合一稅2.0新制規範下,「特定股權交易」納入房地合一稅之課稅範圍,對過往選擇透過法人持有房地產之家族在移轉或處分時也帶來一定程度的影響。倘家族個人或企業出售其投資國內外營利事業的股份或出資額交易日起算前一年內任一日(係指110年7月1日以後)直接或間接持有該國內外營利事業之股份或出資額過半數時,不論出售部分或全部持股,即應注意房地合一稅可能之影響。茲彙總符合「特定股權交易」及「一般股權交易」之稅負影響如下表:

個人 |

交易標的 |

符合「特定股權交易」 視同房地交易 |

「一般股權交易」 非視同房地交易 |

||||||||||||||

有限公司出資額或未上市櫃、興櫃股票(未經簽證發行股票) |

適用「房地合一稅」: — 稅率:依股份或出資額之持有期間適用稅率

— 申報期限: |

屬「財產交易所得」: — 稅率:5%至40% — 申報期限: 併入個人綜合所得課稅,於隔年5月辦理結算申報 |

|||||||||||||||

未上市櫃、興櫃股票(經簽證發行股票) |

屬「有價證券交易所得」: — 稅率:20%(可減除扣除額670萬元) — 申報期限: 計入「基本所得額」課稅,於隔年5月辦理結算申報 |

||||||||||||||||

營利事業 |

有限公司出資額或未上市櫃、興櫃股票(未經簽證發行股票) |

適用「房地合一稅」: — 稅率:依股份或出資額之持有期間適用稅率

— 申報期限: 分開計稅合併報繳,於隔年5月辦理結算申報 |

屬「財產交易所得」: — 稅率:20% — 申報期限: 併入營利事業所得,於隔年5月辦理結算申報 |

||||||||||||||

未上市櫃、興櫃股票(經簽證發行股票) |

屬「有價證券交易所得」: — 稅率:12%(可減除扣除額50萬元;持股滿3年可減半課稅) — 申報期限: 計入「基本所得額」課稅,於隔年5月辦理結算申報 |

至於何謂「過半數股份或出資額」?財政部於111年1月25日發布台財稅字第11000633640號令(下稱財政部第11000633640號令)及台財稅字第11000633641號令(下稱財政部第11000633641號令),分別明定「所得稅法第4條之4第3項規定營利事業直接或間接持有國內外營利事業過半數股份或出資額之認定標準」及「所得稅法第4條之4第3項規定個人直接或間接持有國內外營利事業過半數股份或出資額之認定標準」,除自有之股份外,亦應將符合條件之關係人及被利用名義之人直接或間接持股合併計算,並判斷持有特定股權是否過半,在此一判斷標準下,家族股權移轉可能很容易就落入房地合一稅2.0的課稅範圍。本文就房地合一稅2.0「特定股權交易」之認定重點說明如下。

重點一、個人持有特定股權過半如何認定

家族個人或企業在移轉家族公司股權時,即使持有股份或出資額未達50%之認定標準,仍應留意是否有因關係人持有股份或出資額須依規定合併計算持股比例,進而落入適用標準內。有關特定股權過半認定之標準,茲依財政部第11000633640號令及財政部第11000633641號令彙總如下表:

持有形態 |

個人 |

營利事業 |

直接持有 |

依其持有比率合併計算。 |

依其持有比率合併計算。 |

間接持有 |

透過其關係企業而間接持有國內外營利事業股份或出資額,且其持有關係企業股份或出資額: — 超過50%或對其關係企業之人事、財務或營運政策具有主導能力者:以該關係企業持有該國內外營利事業股份或出資額之比率合併計算; — 未超過50%者:按其關係企業各層持有股份或出資額比率相乘積合併計算。 |

透過其關係企業而間接持有國內外營利事業股份或出資額,且其持有關係企業股份或出資額: — 超過50%或直接控制其關係企業之人事、財務或營運政策者:以該關係企業持有該國內外營利事業股份或出資額之比率合併計算; — 未超過50%者:按其關係企業各層持有股份或出資額比率相乘積合併計算。 |

透過關係人及被利用名義之人而間接持有 |

比照間接規定計算方式,將該關係人及被利用名義之人直接及間接持有該國內外營利事業股份或出資額之比率合併計算: 1 「關係企業」第3款及第4款規定之關係企業。 2 「關係企業以外之關係人」各款規定之關係人。 3 個人利用他人名義進行股權移轉或其他安排,不當規避前2目規定構成要件者。 |

屬比照間接規定計算方式,將該關係人及被利用名義之人直接及間接持有該國內外營利事業股份或出資額之比率合併計算: 1 關係企業直接持有營利事業股份或出資額之比率超過50%者。 2 關係企業間接持有營利事業股份或出資額且各層持有比率超過50%者。 3 依財團法人中華民國會計研究發展基金會公開之企業會計準則公報及其解釋,或金融監督管理委員會認可之國際財務報導準則、國際會計準則、解釋、解釋公告及證券發行人財務報告編製準則規定,關係企業對營利事業具有控制能力者。 4 「關係企業」第4款至第6款規定之關係企業。 5 「關係企業以外之關係人」第1款至第5款規定之關係人。 6 其他足資證明對營利事業之人事、財務及營運政策具有主導能力之關係人。 7 營利事業利用他人名義進行股權移轉或其他安排,不當規避前6目規定構成要件者。 |

重點二、關係人之定義

關係人 定義 |

個人 |

營利事業 |

關係人 |

所稱關係人,包括關係企業及關係企業以外之關係人。 |

所稱關係人,包括關係企業及關係企業以外之關係人。 |

關係企業 |

所稱關係企業,指個人與國內外其他營利事業間有下列關係者: (一)個人直接或間接持有營利事業有表決權之股份或出資額,達該營利事業已發行有表決權之股份總數或資本總額20%。 (二)個人持有股份或出資額占營利事業有表決權之股份總數或資本總額百分比為最高且達10%。 (三)個人直接或間接持有股份或出資額占股份總數或資本總額超過50%之營利事業,派任於另一營利事業之董事,合計達該另一營利事業董事總席次半數。 (四)個人、配偶或二親等以內親屬擔任營利事業之董事長、總經理或與其相當或更高層級之職位。 (五)其他足資證明個人對營利事業具有控制能力或在人事、財務、業務經營或管理政策上具有重大影響力之情形。 |

所稱關係企業,指營利事業與國內外其他營利事業相互間有下列關係者: (一)營利事業直接或間接持有另一營利事業有表決權之股份或出資額,達該另一營利事業已發行有表決權之股份總數或資本總額20%。 (二)營利事業與另一營利事業直接或間接由相同之人持有或控制之股份或出資額占已發行有表決權之股份總數或資本總額各達20%。 (三)營利事業持有股份或出資額占另一營利事業有表決權之股份總數或資本總額百分比為最高且達10%。 (四)營利事業之執行業務股東或董事與另一營利事業之執行業務股東或董事有半數以上相同。 (五)營利事業及其直接或間接持有股份或出資額占股份總數或資本總額超過50%之營利事業,派任於另一營利事業之董事,合計達該另一營利事業董事總席次半數。 (六)營利事業之董事長、總經理或與其相當或更高層級職位之人與另一營利事業之董事長、總經理或與其相當或更高層級職位之人為同一人,或具有配偶或二親等以內親屬關係。 (七)營利事業直接控制另一營利事業之人事或財務政策,包括: 1、 營利事業指派人員擔任另一營利事業之總經理或與其相當或更高層級之職位。 2、 非金融機構之營利事業,對另一營利事業之資金融通金額或背書保證金額達該另一營利事業總資產金額之三分之一。 (八)營利事業與其他營利事業簽訂合資或聯合經營契約。 (九)其他足資證明營利事業對另一營利事業具有控制能力或在人事、財務、業務經營或管理政策上具有重大影響力之情形。 |

關係企業以外之關係人 |

所稱關係企業以外之關係人,指與個人有下列關係之國內外個人或教育、文化、公益、慈善機關或團體: (一)配偶及二親等以內親屬。 (二)個人成立信託之受託人或非委託人之受益人。 (三)受個人捐贈金額達其平衡表或資產負債表基金總額三分之一之財團法人。 (四)個人、配偶及二親等以內親屬擔任董事總席次達半數之財團法人。 (五)「關係企業」各款規定關係企業之董事、監察人、總經理或相當或更高層級職位之人、副總經理、協理及直屬總經理之部門主管。 (六)「關係企業」各款規定關係企業之董事、監察人、總經理或相當或更高層級職位之人之配偶。 (七)「關係企業」各款規定關係企業之董事長、總經理或相當或更高層級職位之人之二親等以內親屬。 (八)個人或其配偶擔任合夥事業之合夥人,該合夥事業其他合夥人及其配偶。 (九)其他足資證明個人對另一個人或教育、文化、公益、慈善機關或團體之財務、經濟或投資行為具有實質控制能力之情形。 |

所稱關係企業以外之關係人,指與營利事業有下列關係之國內外個人或教育、文化、公益、慈善機關或團體: (一)受營利事業捐贈金額達其平衡表或資產負債表基金總額三分之一之財團法人。 (二)營利事業及其董事、監察人、總經理、相當或更高層級職位之人及該等人之配偶或二親等以內親屬擔任董事總席次達半數之財團法人。 (三)營利事業之董事、監察人、總經理或相當或更高層級職位之人、副總經理、協理及直屬總經理之部門主管。 (四)營利事業之董事、監察人、總經理或相當或更高層級職位之人之配偶。 (五)營利事業之董事長、總經理或相當或更高層級職位之人之二親等以內親屬。 (六)其他足資證明對該營利事業具有控制能力或在人事、財務、業務經營或管理政策上具有重大影響力之人。 |

本次認定標準原則上係參照「受控外國企業所得適用辦法」之規定,在計算持股比率是否過半時,亦應考量透過關係人及被利用名義之人間接持有部分,其中包含了配偶及二親等以內親屬之持股,甚至個人、配偶或二親等以內親屬擔任營利事業董事長、總經理或相當或更高職位之該營利事業持股也需合併計算判斷是否超過半數。有關個人及其關係人特定股權持股比率之認定試舉例說明如下:

案例解析

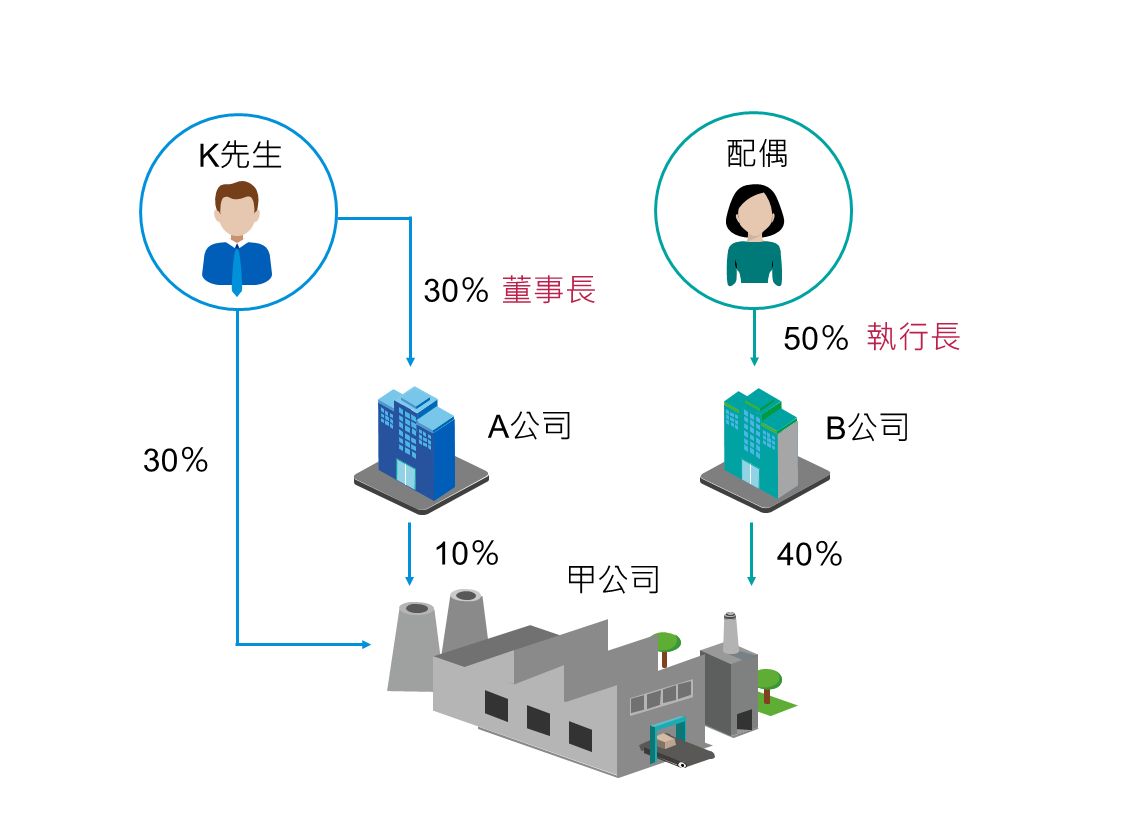

【假設情況】

甲公司、A公司及B公司皆為台灣公司,其中甲公司之股權價值超過50%係由台灣境內房地產所構成。K先生直接持有甲公司30%股權,並透過A公司持有甲公司10%股權;K先生持有A公司30%股權,並擔任A公司之董事長。K先生之配偶透過B公司持有甲公司40%股權;K先生之配偶並持有B公司50%股權。

【特定股權交易之判斷】

情況一:K先生出售甲公司股權。

說明:

1. K先生直接持有甲公司30%股權。

2. K先生透過關係企業A公司(K先生擔任A公司之董事長)間接持有A公司10%股權。

3. K先生透過關係企業B公司(K先生之配偶擔任B公司之執行長)間接持有B公司40%股權。

K先生持有甲公司之股權比率=直接持股30%+間接持股50%(透過A公司持有10%+透過B公司持有40%) =80%>50%。符合持有特定股權過半之認定標準。

情況二:A公司出售甲公司股權。

說明:

1. A公司直接持有甲公司10%股權。

2. A公司透過關係人K先生(K先生擔任A公司之董事長)間接持有甲公司30%股權。

3. A公司透過關係企業B公司(A公司之董事長與B公司之執行長為配偶關係)間接持有甲公司40%股權。

A公司持有甲公司之股權比率=直接持股10%+間接持股70%(透過K先生持有30%+透過B公司持有40%) =80%>50%。符合持有特定股權過半之認定標準。

情況三:B公司出售甲公司股權。

說明:

1. B公司直接持有甲公司40%股權。

2. B公司透過關係人K先生(K先生為B公司執行長之配偶)間接持有甲公司30%股權。

3. B公司透過關係企業A公司(A公司董事長與B公司執行長為配偶關係)間接持有甲公司10%股權。

B公司持有甲公司之股權比率=直接持股40%+間接持股40%(透過A公司持有10%+透過配偶持有30%) =80%>50%。符合持有特定股權過半之認定標準。

重點三、個人另訂定有自動補報繳免罰期限

財政部第11000633641號令發布前,個人交易股份或出資額符合所得稅法第4條之4第3項規定應課徵所得稅者,於111年3月31日以前依稅捐稽徵法第48條之1規定自動補報及補繳稅款並加計利息,免依所得稅法第108條之2第2項及第3項規定處罰。(註:營利事業並無適用此項規定。)

KPMG觀察

房地合一稅2.0自110年7月實施後,特定股權納入房地合一稅適用範圍對高資產家族無非是一大影響。財政部於111年初頒布最新的釋令中,明定個人及營利事業「直接或間接持有國內外營利事業過半數股份或出資額」認定標準,家族企業及其股東如有股權移轉計劃,在判斷是否符合房地合一稅適用要件時,除考量本身的持股外,關係企業及配偶、二親等以內親屬之持股亦須合併計算。也由於關係人之定義擴大到二親等以內親屬,對於股權交易是否視同房地交易,勢必需要進一步了解交易日前一年內的持股情形及整體持股架構,納稅義務人在判斷持股比率是否過半的困難度遽增。故家族企業及其股東在進行股權移轉計畫時,應即早檢視其股權結構及持股現況,以適用正確法令及評估稅務成本,建議可洽詢專家協助。

在此特別提醒,符合特定股權交易時,個人倘進行上述交易者,不論有無應納稅額,即應於交易日30日內自行填具申報書,檢附契約書影本及其他有關文件,向該管稽徵機關辦理申報;其有應納稅額者,應一併檢附繳納收據,而不是等待隔年5月才進行綜合所得稅結算申報,這也是一般常見容易發生的錯誤。