家族傳承常被忽略的重要議題 – 配偶剩餘財產差額分配請求權

家族傳承常被忽略的重要議題 – 配偶剩餘財產差額分配請求權

在家族傳承或遺產分配的議題上,除了繼承相關規定要注意外,「配偶剩餘財產差額分配請求權」更不容小覷,本文將為您介紹相關之重點內容及注意事項,並輔以案例之解析。

KPMG安侯建業稅務投資部營運長 張芷

KPMG安侯建業稅務投資部協理 林健生

據日前報章所載一案例:「配偶之間移轉財產免贈與稅,但如果財產移轉兩年內過世,是要課徵遺產稅的,但不計入配偶剩餘財產差額分配請求權範圍;有人因為配偶是意外過世,認為不是刻意規避遺產稅,未將配偶過世前兩年贈與移轉的財產併入遺產課稅,因此遭到國稅局罰款90多萬元。」,此案例是常見一般民眾會做的安排,以為夫妻贈與免稅就了事,讓人想不透為何生前夫妻間贈與後,反而造成要多繳遺產稅?到底「配偶剩餘財產差額分配請求權」在民法的規定是如何?於遺產稅申報的「配偶剩餘財產差額分配請求權」扣除額要怎麼計算?有什麼應注意的地方呢?就讓本文來協助讀者進一步瞭解其內容及如何計算之相關規定。

夫妻財產制下之配偶剩餘財產差額分配請求權

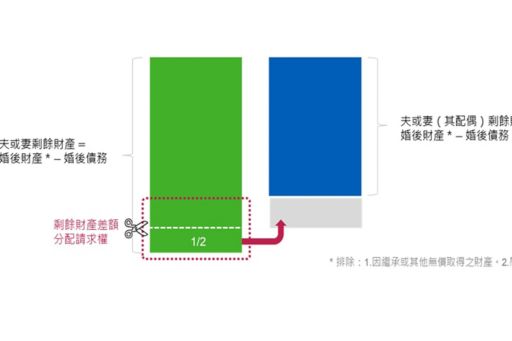

在家族傳承或遺產分配的議題上,除了繼承相關規定要注意外,「配偶剩餘財產差額分配請求權」更不容小覷,因為此項請求權是優於繼承權。目前民法將夫妻財產制分為「法定財產制」、「分別財產制」及「共同財產制」,如果夫妻雙方沒有特別到法院登記,皆屬於「法定財產制」。目前國人習俗為了不傷夫妻情誼,多不會特別去法院登記「分別財產制」,故多屬「法定財產制」,依據民法第1030條之1第1項規定:「法定財產制關係消滅時,夫或妻現存之婚後財產,扣除婚姻關係存續所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配。但下列財產不在此限:一、因繼承或其他無償取得之財產。二、慰撫金。」。

因此,在法定財產制的架構下,夫妻財產分為婚前財產及婚後財產,各自有管理、使用、處分的權利。「分別財產制」和「法定財產制」最大的區別,就在「剩餘財產差額分配請求權」。如果是「法定財產制」,當法定財產制關係消滅時,包括夫妻一方死亡、離婚、或婚姻遭法院宣告無效、被撤銷、或夫妻雙方合意變更夫妻財產制為分別財產制或共同財產制等情形,配偶可行使這項權利,也就是婚後財產扣除債務後的差額,一半可歸他所有,如下圖所示。

有關於前開案例,遺產稅申報主要依據遺產與贈與稅法第17條之1:「被繼承人之配偶依民法第1030條之1規定主張配偶剩餘財產差額分配請求權者,納稅義務人得向稽徵機關申報自遺產總額中扣除。」規定,所以,民法第1030條之1第1項之請求權,非屬遺產,故非屬課徵遺產稅範圍,這在遺產稅的申報上,亦是很重要可減除遺產總額的權利。但可能於適用上要特別注意,以免捉龜走鱉。應特別注意事項臚列如下:

一、配偶剩餘財產差額分配請求權時效

依民法第1030條之1第4項規定,自請求權人知有剩餘財產之差額時起算2年間不行使,或是自法定財產制關係消滅(離婚或他方死亡)時起算逾5年,沒有行使,則請求權消滅。

二、先分配夫妻剩餘財產,再分配遺產

由前述說明可知,被繼承人所留下的財產中,可能有一部分是基於生存配偶的貢獻,此時該部分應先進行夫妻剩餘財產分配,將生存配偶的貢獻還給生存配偶,剩下的部分才能算是被繼承人的遺產。生存配偶對被繼承人的其他繼承人主張剩餘財產分配請求權之後,依民法第1138條及第1144條的規定,能再與其他繼承人參與被繼承人的遺產分配。且生存配偶即使向法院辦理拋棄繼承權,仍得主張並行使剩餘財產差額分配請求權。

三、夫妻剩餘財產差額分配請求權範圍,限於婚後財產

夫妻剩餘財產差額分配請求權=夫或妻現存之婚後財產(除了繼承或無償取得的財產及慰撫金外)扣除婚姻關係存續所負債務後,就剩餘財產之差額平均分配。在此請求權的計算中,現存的婚後財產,並不包括因繼承、無償取得的財產及慰撫金。所以夫妻生前互贈之財產,該部分即不列入剩餘財產差額分配請求權之計算範圍。

依民法第1017條規定,若雙方不能證明財產為婚前或婚後所有者,推定為婚後財產。此外,無論夫或妻之婚前財產,在婚姻關係存續中所產生之孳息,皆應視為婚後財產。例如:婚前父母贈與的家族企業股票,其婚後每年配發的股利,即視為婚後財產。

四、家族傳承不能忽略剩餘財產分配請求權

在進行家族企業傳承安排時,必須注意有無侵害到關係人權益之可能。依民法第1030條之3規定,夫或妻為減少他方對於剩餘財產之分配,而於法定財產制關係消滅前5年內處分其婚後財產者,應將該財產追加計算,視為現存之婚後財產。而分配權利人於義務人不足清償其應得之分配額時,尚得就其不足額,對受領之第三人於其所受利益內請求返還。換言之,如家族企業傳承安排涉及夫妻財產間移動時,必須注意是否有侵害剩餘財產分配請求權,經法院認定確實造成侵害時,回復之範圍不僅及於夫妻之間甚至擴及第三人。(民法1020條之1、民法1030條之3)

五、同婚伴侶亦能適用

去年實施的司法院釋字第七四八號解釋施行法第23條規定,雙方當事人有相互繼承之權利,互為法定繼承人,準用民法繼承編關於繼承人之規定。民法繼承編關於配偶之規定,於雙方當事人準用之。同性伴侶婚後,也都視同現行夫妻配偶規定,未來伴侶死亡,可主張「剩餘財產差額分配請求權」。

釋例

K董與太太結婚30多年,白手起家、胼手胝足,好不容易擁有一番事業,K董太太亦成功扮演了賢內助的角色,在家照顧剛大學畢業的獨生女兒。K董近日身體欠安,有感時日無多,打算將名下財產贈與一半給太太,想降低遺產稅。於是來請教會計師這樣做是否適當。

會計師將K董如打算將名下財產贈與一半給太太之遺產稅估算提供給K董,並假設贈與後兩年內如果K董辭世,其遺產稅估算148,768,000元,剩餘財產差額分配請求權為200,000,000元,如下表計算:

單位:元

K董 |

K董太太 |

|

婚後財產 |

1,000,000,000 |

100,000,000 |

K董贈與太太 |

(500,000,000) |

500,000,000 |

財產小計 |

500,000,000 |

600,000,000 |

婚後財產 |

500,000,000 |

100,000,000 |

剩餘財產差額 |

400,000,000 |

|

剩餘財產差額分配請求權(1/2) |

200,000,000 |

|

遺產稅試算: |

||

K董遺產 |

500,000,000 |

|

死亡前兩年贈與 |

500,000,000 |

|

免稅額 |

(12,000,000) |

|

配偶扣除額 |

(4,930,000) |

|

直系血親卑親屬扣除額 |

(500,000) |

|

喪葬費扣除額 |

(1,230,000) |

|

剩餘財產差額分配請求權扣除額 |

(200,000,000) |

|

遺產淨額 |

781,340,000 |

|

遺產稅率 |

20% |

|

累進差額 |

(7,500,000) |

|

遺產稅 |

148,768,000 |

|

經請教專業會計師後,如不作生前贈與,全部作為遺產時,剩餘財產差額分配請求權為450,000,000元,遺產稅會降到98,768,000元,差額高達50,000,000元的遺產稅,如下表計算:

單位:元

|

K董

|

K董太太

|

婚後財產

|

1,000,000,000

|

100,000,000

|

剩餘財產差額

|

900,000,000

|

|

剩餘財產差額分配請求權(1/2)

|

450,000,000

|

|

遺產稅試算:

|

||

K董遺產

|

1,000,000,000

|

|

免稅額

|

(12,000,000)

|

|

配偶扣除額

|

(4,930,000)

|

|

直系血親卑親屬扣除額

|

(500,000)

|

|

喪葬費扣除額

|

(1,230,000)

|

|

剩餘財產差額分配請求權扣除額

|

(450,000,000)

|

|

遺產淨額

|

531,340,000

|

|

遺產稅率

|

20%

|

|

累進差額

|

(7,500,000)

|

|

遺產稅

|

98,768,000

|

|

為什麼有這麼大的差別?主要因為依遺產及贈與稅法第15條第1項第1款規定,被繼承人死亡前2年內贈與配偶的財產,應視為被繼承人的遺產,所以應將該贈與財產併入遺產總額課稅,故K董遺產之課稅總額皆為10億元。然依民法第1030條之1但書規定,因K董生前贈與一半財產給K董太太,K董反而造成K董太太之剩餘財產差額分配請求權扣除額減少2.5億元,而變成多繳了5千萬元的遺產稅。

此外,提醒注意,雖然生存配偶可主張「夫妻剩餘財產差額分配請求權」,可節省遺產稅,但因行使請求權有時效規定,所以經核准自遺產總額中扣除的分配請求權金額,稅捐稽徵機關會對此類案件進行專案列管,而遺產稅納稅義務人應在稅捐稽徵機關核發稅款繳清證明書或免稅證明書之日起1年內,給付該請求權金額的財產給生存配偶,否則稽徵機關將於前述期間屆滿之翌日起5年內,就未給付之請求權追繳應納之遺產稅及加計利息。

綜上所知,家族資產傳承規劃相關法規複雜且環環相扣,影響納稅權益甚鉅,建議讀者諮詢專家作周全審慎評估,才能確保家族財富永續傳承。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。