銀行併購趨勢

銀行併購趨勢

臺灣銀行業近20年來歷經數次大規模整併,從金融控股公司成立開始,陸續將銀行、保險、證券、期貨、票券等不同性質之金融機構納入旗下,統整其資源並透過交叉銷售方式,達到規模經濟及提升獲利。

臺灣銀行業近20年來歷經數次大規模整併,從金融控股公司成立開始,陸續將銀行、保險、證券、期貨、票券等不同性質之金融機構納入旗下,統整其資源並透過交叉銷售方式,達到規模經濟及提升獲利。自2001年金融控股法施行以來,共有16家金控公司設立。而少數未被納入金控公司體系內的金融機構,則成為次一波併購標的。除了讓版圖不完全的金控公司藉由併購補足金融事業版圖的不足,也讓部分金控公司藉由併購得以強化市場地位。

國內第一波銀行合併風潮始於2001年金控公司開始設立時。銀行業務相較於其他產業,具有同質性高、替代性強、高度監管且資本密集的特性。當時,實體銀行仍是銀行交易的主要平台,銀行之間的併購主要著眼於分行布局與雙方客戶的互補性。因此,除了資產品質及獲利能力外,分行數和分行的可遷移性,成為評價上的重點。當時,銀行局暫停通過設立新分行之設立核准,使得分行執照成為銀行資產負債表的帳外有價證券。

政府當時推動金融控股法的目的,即是期許能藉由整併手段解決長久以來銀行過多的問題,進而擴大規模、改善營運績效,以提高金融體系的穩定度。然而,這一波的合併,未如預期解決銀行數量問題。原因有二:首先,當銀行被納入金控旗下時,除少數案例(如兆豐商銀與中國國際商銀合併)外,僅是成為集團內的子公司,實際上銀行家數並無改變;其次,暫停設立新分行的政策使分行執照形同有價證券,金控在併購後自然不會輕易裁撤分行。

企業併購有各種不同策略目的,而最終之體現是藉由併購綜效的實現而增加股東價值。以我國銀行業之特性,在業務同質性過高且開發新業務不易的狀況下,若無法擴大營業規模來降低營運成本,同時併購時又多以溢價併購,除無法立即產生綜效外,亦可能造成股東報酬率及資產報酬率下降。而且,因併購後雙方團隊之磨合、整合所需投入之資源、成本及各種營運必要調整等因素,往往使費用增加,進一步侵蝕股東權益。然而,透過金融控股公司的整併,可將金控旗下的各事業體進行客戶交換及交叉銷售,藉由深耕客戶來提升營業規模,亦某種程度提升了整體金融業的發展。

至今,金控公司成立之浪潮退去,各金控公司經過數年的整併,開始重新檢視競爭條件,對於所缺乏或需補強之營運版圖更明確了解,而展開另一波的併購。此一波之併購行為,對整體金控公司或旗下銀行更具有針對性及互補性。且業界未併入金控公司之銀行所剩不多,故併購方更加謹慎,而出售方亦待價而沽。如元大金控收購大眾銀行,即是藉由收購大眾銀行消金業務,以強化原本其於復華金控年代在2001年合併亞太商銀的銀行業務。另外如開發金控合併萬泰商銀,更是藉由獲取萬泰商銀之商業銀行執照及業務,以補足其商業銀行面之不足,使其金融業務版塊得以完整。

除了金控公司對銀行採取了併購整合外,2007年間開始,有數家私募基金,看好臺灣銀行業整併機會,向原銀行大股東購入具有控制力的股份來取得經營權,企圖以提升營運規模並藉機整併其他銀行,作為其投資之主軸。計有奇異資融(GE Capital)連袂SAC Capital取得萬泰銀行,隆力集團(The Longreach Group)取得安泰銀行,凱雷集團(The Carlyle Group)取得大眾銀行等三家私募基金入主銀行的投資。然而,至今除隆力集團尚未出脫安泰銀行之持股外,另兩家私募基金已將其先前取得之銀行股權出售。凱雷集團及奇異資融/SAC Capital不但未賺取其預想的獲利,甚至發生虧損,鎩羽而歸。

海外併購面臨的挑戰

我國銀行業因國內業務漸趨飽和、規模擴展不易,同時台商於海外布局漸漸由專注於中國大陸轉而往東南亞各國建立據點。因此,政府鼓勵銀行業在東南亞各國設立分行或辦事處為就近服務台商,即為南向政策。

南向政策,立意在藉由銀行業透過海外設立據點,以便貼近台商客戶、了解其需求,進而能直接提供融資及其他銀行服務,使台商海外布局與本國金融體系接軌,讓物流、金流與商業模式密切結合。然而,此一政策在我國銀行面臨全球化競爭態勢時,並未發揮十足功效,也同時未考量東南亞各國日益提升之消費能力及內需市場。綜觀歐美及其他亞洲先進國家之銀行赴海外設立據點時,並不僅以服務本國企業於海外據點為主要戰略目標,更加希望將本國較具優勢之金融商品及服務帶到海外,在各國經營當地市場。如花旗銀行、匯豐銀行、星展銀行等進入臺灣市場時莫不以深耕臺灣市場為其主要策略目標。

因此,在面臨韓國、日本、中國大陸等積極搶佔東南亞新興市場發展機會時,我國的南向政策亦做出適當修正,轉為鼓勵銀行業參股或併購海外銀行。而我國銀行在政府的鼓勵下,亦有所斬獲,在東南亞的菲律賓、馬來西亞、柬埔寨,及東北亞的日本、韓國、甚至於歐美都有所斬獲。只是直至2018年底,仍未有官股銀行成功參股或併購海外銀行。

在執行海外參股或併購時,我國銀行所面臨的挑戰往往並非資金不足。就我們曾協助數家銀行進行海外投資的經驗,常見的挑戰有以下幾點:

對併購交易流程不熟悉

許多海外銀行釋股往往藉由標售(Auction)方式進行,而這與我國一般併購常見的一對一洽談不同。在一對一洽談時,併購雙方有較長的時間對雙方誠意、財務情形、對價格的期許進行磋商,自然併購成功的機率較高。然而,在標售的情形下,眾多參與投標的對手必須根據有限的資料,提出價格及交易條件提案書。而我國銀行業者在擔心買貴的情形下,對於出價相對保守,因而喪失進入第二輪或是最後投標的機會。一般而言,標售如同古時的比武招親,當被標售公司體質較好時,賣方為了提高投資人出價意願、增加競爭度,才會使用標售的方式。因此,在參與投標時,配合值得信賴的財務顧問,做足功課及充分沙盤推演,並對可能競爭對手進行了解,方能提高成功機率。

對法規的不瞭解

銀行業為高度監管行業,各國主管機關對於銀行業皆訂有許多法規,同時對於外人投資亦有很多要求及限制。在進行海外併購時,除了對法規並須多加注意外,也必須與當地主管機關進行充分且實質的溝通。即是明確了解法規要求,並與主管機關就其疑慮、內部控制制度建立之合規性、相關缺失之具體改進方案、員工保障等等議題提出具體可行方案。

除此之外,對於我國的主管機關,也必須進行適切溝通。對盡職調查(Due Diligence)僅專注於財務面、稅務面及法律面對投資案或併購案的評估應該是全方位的。可是許多企業在進行併購案時,往往認為對財務、稅務及法律面進行盡職調查就足夠。事實上,盡職調查應該要包括商業面(Commercial)、營運面(Operational)、人力資源面、資訊系統面等構面。而跨國併購案更會使得整個交易複雜度提高,甚至對於所投資國家的政經情勢都必須進行盡職調查。同時,所謂的盡職調查往往會被誤解為僅僅專注於風險的掌握。一個完整的盡職調查,除了要釐清相關的風險、了解對價金可能的影響、詳列對合約撰寫上必須注意事項、對整合相關議題確認外,亦必須將併購後可能達成之綜效予以量化,訂定可行之步驟,方能於併購後具體實現各項綜效。

對於併購後整合缺乏計畫

併購過程繁瑣,跨國併購更甚,而併購的成功與否並不僅僅在於雙方簽訂買賣契約,併購後的整合更是左右一個併購案成功與否的關鍵因素。許多企業在進行併購時都了解整合的重要性,但實際在執行時卻不見得確實準備並投入整合所需的資源。跨國併購中最常被提及的整合挑戰即是文化差異,但是文化差異卻也是跨國併購得以成功的原因之一。透過妥善運用當地員工及現有管理階層,更能了解當地市場及客戶需求。

此外,對於是否要外派員工到海外併購標的,許多銀行往往以財會人員為優先考量,認為只要掌握財務,自然就可以控制公司。然而,銀行中有許多業務部門及專責單位,若從實際介入未來銀行營運及深耕當地市場的角度,不宜忽略指派合適人員盡早參與併購交易,甚至在併購案尚未啟動前就應先行指派未來接手營運之人員。

越大越好?

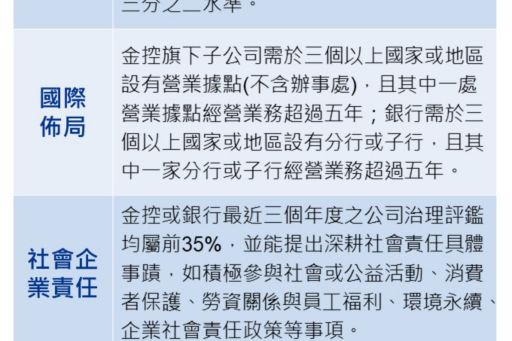

銀行業是資本密集的行業,對於資產規模大的銀行有競爭上的優勢,而獲利能力與資產規模往往成正相關。若要使我國銀行業提升營運績效,再一波整併是不可避免的。根據金管會於2018年9月所公告之金融控股公司投資管理辦法,其中列出了幾項符合併購條件的指標,可以很明確地看出金管會是希望藉由體質較好的銀行或金控公司進行整併,使得我國銀行業更具備打國際盃的能力。

然而,隨著銀行規模日愈壯大,潛在的問題也浮上檯面,需要被正視及探討。根據澳洲金融主管機關對銀行及金融業於2017年底開始所做的調查(Banking Royal Commission),在過度整合、利潤導向的金融市場中,金融業為了短期獲利,忽視甚至縱容部分從業人員以不正當的行為獲利。而此種行為更遍及於澳洲的四大銀行,也間接迫使這些銀行將部份業務切割出售。

目前,全球銀行業正面臨著新科技帶來的挑戰,如新型支付工具與傳統銀行業務的競爭等。如何將新技術與既有服務結合儼然成為重要的課題,故銀行對分行數的專注度自然下降。如此的新發展策略,仍要配合當地市場需求。舉例來說,在東南亞部分國家如柬埔寨、印尼的微型金融機構,是以2至3人編制的微型分行配合行動分行來增加銀行服務的覆蓋率,與我國常見的銀行體系有很大的差距。

我國銀行業未來的發展,就國內併購而言,非金控體系銀行進一步整併將會成為趨勢。非金控體系銀行現有股東之態度及對價格的堅持將會左右併購案能否成就,也可能使銀行經營陷入困局。至於金控公司間的整併,亦有相當程度的困難,金控公司旗下各事業的營業整合也將加速。海外布局上,東南亞國家仍是臺灣銀行業的首選。我們預期臺灣的銀行除了自行設立東南亞據點外,尋求當地合作夥伴的案例會持續增加。另外已經可預見的是,銀行業將越來越積極參與投資金融科技公司,藉由新金融科技的發展來強化並改善營運績效。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。