租稅天堂經濟實質要求新規,家族傳承控股需重新審視

租稅天堂經濟實質要求新規,家族傳承控股需重新審視

家族控股架構的一改一變不僅僅涉及股權變動,亦可能衍生資金流動問題。值此情勢轉變之際,連免稅天堂都已棄械投降的新年代,企業家族應予主動審視或尋求外部專家健檢家族控股架構現況是否面臨潛在稅負風險,搭配CRS施行及密切注意資金回台專法之效益,作最有效率之控股調整,以期家族傳承能歷久彌新、永續傳承。

稅務部營運長 張芷

稅務部協理 林健生

近幾年,在全球反避稅意識日益高漲的浪潮下,家族傳承亦面臨不少新挑戰。目前國內家族傳承方式主要採「財團法人基金會、公益信託、家族信託、家族控股公司、閉鎖型公司及家族憲法」等六大方式。其中,家族傳承常見的境外家族控股公司架構,在面對國際課稅資訊交換措施-金融帳戶資訊自動交換共同申報及應行注意標準(Common Reporting and Due Diligence Standard,以下簡稱CRS),截至107年11月底已高達108個國家或地區參加,我國財政部亦在106年11月16日正式公告施行「金融機構執行共同申報及盡職審查作業辦法」,此辦法可視為台灣版的CRS。開曼群島(Cayman)及英屬維京群島(BVI)政府在歐盟的要求下,為避免列入避稅天堂黑名單,分別立法通過經濟實質法(The international tax co-operation economic substance law),針對登記在此兩管轄地之公司,要求自今年起應符合在當地有「從事實質經濟活動」。再加上我國也已通過對於法人的反避稅措施-受控外國公司(Controlled Foreign Company,簡稱CFC)與實際管理處所(Place of Effective Management,簡稱PEM)法令及個人CFC條文,此舉已讓國內大小家族企業,過去常透過藏身海外的家族傳承方式,面臨強制公開透明與更複雜之法令規範及稽徵機關之查核壓力。

Cayman及BVI經濟實質法案

Cayman及BVI政府於去年分別立法通過『The International Tax Co-operation (Economic Substance) Law』及『Economic Substance (Companies and Limited Partnerships) Act』,針對登記在此兩管轄地之公司,要求自今年起應符合在當地有「從事實質經濟活動」之要求,本文將以Cayman公司法制新規為例說明。

純控股公司(Pure equity holding company)業務定義

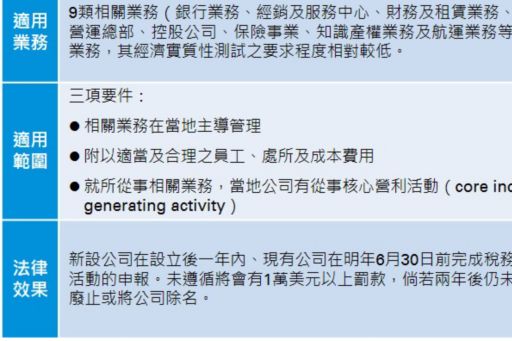

一般而言,境外公司之使用常在家族傳承中扮演家族控股公司之角色。是以,此次Cayman經濟實質法制之實行,純控股公司業務的定義至為重要。雖然依2019年2月22日所發布『Economic Substance For Geographically Mobile Activities GUIDANCE』(以下簡稱經濟實質認定細則)觀察,控股活動的實質營運要求最低,並在符合及滿足相關申報要求下,可降低經濟實質性測試,但仍需要在當地有員工、營業處所及董事會議的開立。經濟實質認定細則並同意可委由公司註冊服務提供商(registered office service provider)協助,以符合「經濟實質」的要求,可預期家族傳承將面臨申報與管理成本隨之增加的問題。

可能因應方式及注意事項

以往國內家族傳承架構設計上,因Cayman公司的設立費用和每年的維持年費較貴,如不是為台灣F股回台上市等特殊目的,仍以BVI、薩摩亞或是模里西斯等維持成本較低的境外公司為大宗。目前因BVI經濟實質認定相關細則尚未出爐,就純控股公司業務的定義未臻明確,我們建議仍須持續觀察未來發展方向及預計的執行方向。但可預期是維持成本將會提高,另外可先從其他方向先作可能方案分析,到時再就成本效益選擇最適方案。可考量之方案如下列:

- 因應境外公司所從事的業務類型,就法令所定義的「核心營利活動」進行重整及提升,包括當地相關人員配置、處所、實際管理及成本等相關內容。

- 按照新法原則如能夠證明此境外公司屬別國稅收居民,則不受當地「經濟實質活動」要求規範,但必須分析變成別國稅收居民之成本效益。

- 分析考量將登記國別遷移至其他國家,惟需考慮所衍生法律及稅務影響。

長久以來,境內外家族控股公司架構一直是台灣家族企業常用之工具,且往往該家族控股公司亦扮演家族「資金池」之重要角色。因此,家族控股架構的一改一變不僅僅涉及股權變動,亦可能衍生資金流動問題。值此情勢轉變之際,連免稅天堂都已棄械投降的新年代,企業家族應予主動審視或尋求外部專家健檢家族控股架構現況是否面臨潛在稅負風險,搭配CRS施行及密切注意資金回台專法之效益,作最有效率之控股調整,以期家族傳承能歷久彌新、永續傳承。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。