新加坡租稅協定採行多邊工具的效果

新加坡租稅協定採行多邊工具的效果

隨著MLI生效,建議台灣有利用新加坡投資其他國家的跨國企業應主動積極重新檢視,並評估其投資架構中各控股公司之實質性,採取必要之預防措施。

何謂 Multilateral Instrument (MLI)?

MLI是根據OECD/G20所發布的稅基侵蝕與利潤移轉(簡稱BEPS)第15項行動計畫所建議。鑒於兩國或區域之雙邊租稅協定協商曠日廢時,MLI旨在使各參與國能迅速修改其租稅協定,並將協定相關的BEPS建議納入落實於租稅協定條文中。

MLI包含強制性(即BEPS所規範之最低標準)及非強制性條款,各國均可彈性運用MLI修改其租稅協定。

何時生效?

新加坡的MLI將於2019年4月1日起開始生效。

重要結論

新加坡預計將MLI套用至86個現有租稅協定,其中:

- 以下6國並未將新加坡納入涵蓋稅務協議(Covered Tax Agreement, CTA)因此將維持現狀:Germany, Mauritius, Norway, Sweden, Switzerland and Tunisia.

- 有23個國家受相應國家簽署MLI約束:Albania, Bahrain, Bangladesh, Belarus, Brunei, Cambodia, Ecuador, Ethiopia, Ghana, Kenya, Laos, Libya, Mongolia, Morocco, Myanmar, Oman, Papua, New Guinea, Philippines, Rwanda, Sri Lanka, Thailand, Uzbekistan and Vietnam.

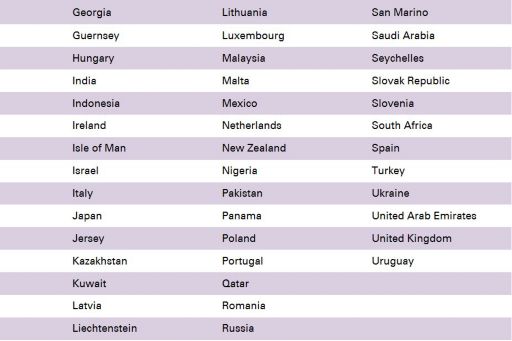

下表 57 國的租稅協定將隨 MLI 之簽署而更改

新加坡將採用之主要條款

新加坡將採用MLI中之以下主要強制性條款,包括:

- 於CTA前言中聲明DTA旨在消除雙重課稅,而非產生雙重不課稅或減免稅。

- 於CTA「防止協定濫用」條款中納入一般性反避稅條款。此條款通常稱為「主要目的測試」(PPT)。

- 新加坡將包含相互協議程序機制,允許納稅義務人於租稅協定國遭遇到稅收爭議時,可尋求新加坡國稅局(IRAS)協助。

新加坡亦將採取MLI中對納稅人有利之非強制性條款,如:強制性仲裁條款。

KPMG觀察

MLI是為解決人為避免常設機構和混和錯配的機制尚未被新加坡租稅協定夥伴國採用,因此多邊協定的採用,將是對PPT的影響,特別跨國的控股架構。新加坡有鑑於其友善的經商環境及穩定政治條件,向來是亞太地區控股投資的首選之一,許多台商亦利用新加坡為控股公司對其他國家投資。然而,由於PPT往往涉及較為主觀的判斷,因此可能對於某些控股結構的有效性和可行性產生挑戰。隨著MLI生效,建議台灣有利用新加坡投資其他國家的跨國企業應主動積極重新檢視,並評估其投資架構中各控股公司之實質性,採取必要之預防措施。

資料來源: Multilateral Instrument Implementing the Treaty Related BEPS Provisions(Updates) (February 7, 2019)

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。