長照及健康產業稅務風險問與答

長照及健康產業稅務風險問與答

我國稅制對於健康照護產業相關之納稅義務人、所得類目與稅率規定多有殊異,且近年配合長期照顧服務法之實施與相關政策推動,相關釋令繁多,故有心跨入本產業的業者對於上述相關稅務常識也應有所涉獵,方可及早掌握相關稅務風險。筆者期盼藉由問答方式介紹相關稅務常識予業者,以供借鏡。

本文作者:

王佩如 KPMG安侯建業 稅務投資部會計師

我國稅制對於健康照護產業相關之納稅義務人、所得類目與稅率規定多有殊異,且近年配合長期照顧服務法之實施與相關政策推動,相關釋令繁多,故有心跨入本產業的業者對於上述相關稅務常識也應有所涉獵,方可及早掌握相關稅務風險。筆者期盼藉由問答方式介紹相關稅務常識予業者,以供借鏡。

Q1. 長期照護事業運營多以現金交易,為利存提方便,是否可使用負責人或親友名義開立帳戶?

(1) 否。公帳戶與私帳戶應分明,以免涉及逃漏營業稅與營利事業所得稅,致可能補稅處罰,實務上亦常發生私人將該帳戶資金捲款潛逃的實例,因此尚有資產保全問題,不得不慎。

(2) 此外,隨著洗錢防制法新制施行,若操控公帳戶與私帳戶間的資金調度,進而規避稅負,除可能涉及漏報營業收入、逃漏營業稅與營利事業所得稅外,所衍生的洗錢行為還可能構成洗錢罪1。

Q2. 長期照護事業若取得非屬長照或醫療相關之收入,是否應辦理稅籍登記並開立發票?

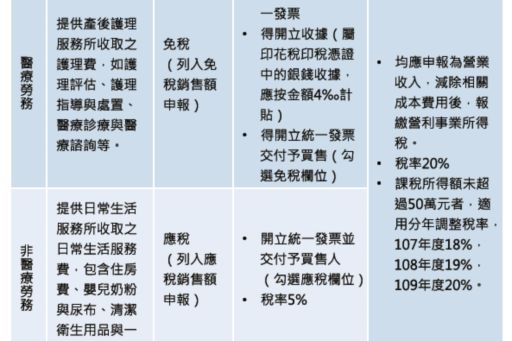

(1) 是。以產後護理機構2為例3:詳見圖表。

(2) 目前坊間的產後護理機構多為「兼營」非醫療勞務者,即除有上述醫療勞務收入外,也有收取非醫療勞務收入之情形,除應依法辦理稅籍登記並報繳營業稅外,並應依兼營營業人營業稅額計算辦法規定,併同當期及於當年度最後一期申報計算得扣抵之進項稅額,並依規定申報繳納營業稅。

(3) 另外,配合長期照顧服務法之施行,各界對於長期照顧服務機構4依長期照顧服務法提供長照服務,因而取得之收入應否開立應稅發票,已爭議多時(例如:針對身心失能持續已達或預期達6個月以上者,依其個人或照顧者之需要,所提供之生活支持、協助、社會參與、照顧與相關醫護服務收入)。為此,財政部已核釋係屬社會福利勞務,故免徵營業稅5。

Q3. 納稅義務人同時經營醫院與以「OO醫院附設護理之家」為名稱之護理機構,該護理機構應否同設一套帳並適用盈虧互抵?

(1) 否。

(2) 醫院附設護理機構應另行申配統一編號、分別設帳,不應與醫院同設一套帳並適用盈虧互抵6。

Q4. 長期照護事業負責人應有相關照護證照,若採隱名合夥經營,盈餘分配將如何課稅?

(1) 依據民法規定,隱名合夥人(即實質負責人)出資之財產權屬於出名營業人(登記負責人);換言之,實質負責人投資長期照護事業所分配之盈餘,應併入登記負責人之個人綜合所得課稅。7

(2) 但登記負責人於簽訂契約後曾檢約報經該管稽徵機關核備,或稽徵機關查得實質負責人與登記負責人實際獲配盈餘情形者,應按實際分配情形,分別核課至實質負責人與登記負責人之個人綜合所得稅。8

KPMG小叮嚀

上述簡介內容係健康照護產業最為常見之稅務常識以及所衍生之稅務風險,不過由於中華民國萬萬稅,稽徵實務更是包羅萬象,若有疑問,仍須尋求專業稅務專家協助解決。

註1:請參見財政部南區國稅局107年2月20日新聞稿

註2:係指依護理人員法、同法施行細則與護理機構分類設置標準設立之私立產後護理機構

註3:請參見財政部臺北國稅局107年2月26日新聞稿

註4:係指依長期照顧服務法所設立之長期照顧服務機構,以及同法第63條第1項規定,依國軍退除役官兵輔導條例所設立之榮譽國民之家,附設專為退除役官兵及併同安置眷屬之長期照顧服務機構

註5:財政部1070122新聞稿、財政部107年1月23日台財稅字第10600712250號令

註6:財政部950214台財稅字第09400601710號函

註7:財政部1040612台財稅字第10404578020號令

註8:財政部1040612台財稅字第10404578020號令

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。