關注中國「三反」監管變革 關注中國「三反」監管變革

關注中國「三反」監管變革

注釋

註1:國辦函【2017】84號

註2:中國人民銀行令【2018】第2號

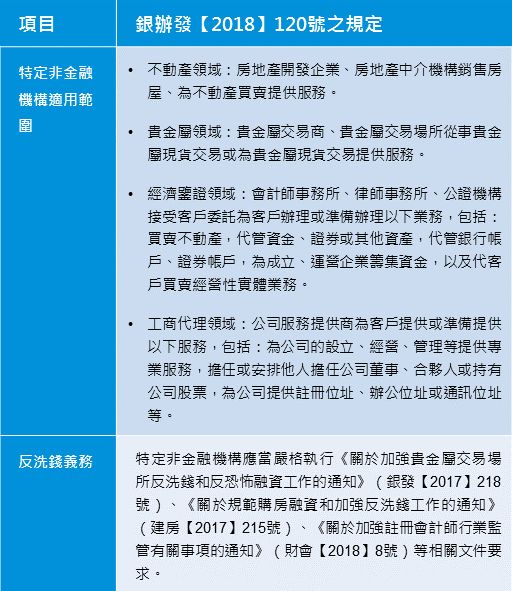

註3:銀辦發【2018】120號

註4:銀辦發【2018】130號

註5:銀發【2018】164號

不可不知的一法三規

《反洗錢法》(主席令第五十六號)

何謂反洗錢:指為了預防通過各種方式掩飾、隱瞞毒品犯罪、黑社會性質的組織犯罪、恐怖活動犯罪、走私犯罪、貪污賄賂犯罪、破壞金融管理秩序犯罪、金融詐騙犯罪等犯罪所得及其收益的來源和性質的洗錢活動,依照《反洗錢法》規定採取相關措施的行為。

反洗錢義務

- 建立客戶身份識別制度

- 建立客戶身份資料和交易記錄保存制度

- 執行大額交易和可疑交易報告制度

《金融機構反洗錢規定》(中國人民銀行令【2006】第1號)

適用範圍

- 商業銀行、城市信用合作社、農村信用合作社、郵政儲匯機構、政策性銀行

- 證券公司、期貨經紀公司、基金管理公司

- 保險公司、保險資產管理公司

- 信託投資公司、金融資產管理公司、財務公司、金融租賃公司、汽車金融公司、貨幣經紀公司

- 中國人民銀行確定並公佈的其他金融機構

從事匯兌業務、支付清算業務和基金銷售業務的機構,適用《金融機構反洗錢規定》對金融機構反洗錢監督管理的規定。

客戶身份識別制度

- 對要求建立業務關係或者辦理規定金額以上的一次性金融業務的客戶身份進行識別,要求客戶出示真實有效的身份證件或者其他身份證明文件,進行核對並登記,客戶身份信息發生變化時,應當及時予以更新。

- 按照規定了解客戶的交易目的和交易性質,有效識別交易的受益人。

- 在辦理業務中發現異常跡象或者對先前獲得的客戶身份資料的真實性、有效性、完整性有疑問的,應當重新識別客戶身份。

- 保證與其有代理關係或者類似業務關係的境外金融機構進行有效的客戶身份識別,並可從該境外金融機構獲得所需的客戶身份信息。

《金融機構客戶身份識別和客戶身份資料及交易記錄保存管理辦法》(中國人民銀行、中國銀行業監督管理委員會、中國證券監督管理委員會、中國保險監督管理委員會令【2007】第2號)

識別客戶和資料保存的基本要求

- 識別客戶:對於新客戶,金融機構應識別客戶身份,了解實際控制客戶的自然人和交易的實際受益人,核對客戶的有效身份證件或其他身份證明文件,登記客戶身份基本信息,並留存有效身份證件或其他身份證明文件的複印件或影印件。

- 資料保存:金融機構應妥善保存客戶身份資料和交易記錄,對於客戶身份資料,金融機構應自業務關係結束當年或一次性交易記帳當年起至少保存5年;對於交易記錄,自交易記帳當年起至少保存5 年。

相關限額要求

- 金融機構:提供一次性金融服務時應識別客戶身份的限額規定為單筆交易金額人民幣1萬元以上或外幣等值1000美元以上;對已開戶客戶的現金存取的識別限額為單筆人民幣5萬元以上或外幣等值1萬美元以上。

- 保險公司

- 訂立合同:訂立保險費金額人民幣1萬元以上或外幣等值1000美元以上且以現金形式繳納的財產保險合同,單個被保險人保險費金額人民幣2萬元以上或外幣等值2000美元以上且以現金形式繳納的人身保險合同,或保險費金額人民幣20萬元以上或外幣等值2萬美元以上且以轉帳形式繳納的保險合同。

- 解除合同:退還的保險費或退還的保險單的現金價值金額為人民幣1萬元以上或外幣等值1000美元以上的。

- 賠償、給付:賠償或給付保險金,且金額為人民幣1萬元以上或外幣等值1000美元以上的。

《金融機構大額交易和可疑交易報告管理辦法》註2

適用範圍

- 政策性銀行、商業銀行、農村合作銀行、農村信用社、村鎮銀行

- 證券公司、期貨公司、基金管理公司

- 保險公司、保險資産管理公司、保險專業代理公司、保險經紀公司

- 信託公司、金融資産管理公司、企業集團財務公司、金融租賃公司、汽車金融公司、消費金融公司、貨幣經紀公司、貸款公司

- 中國人民銀行確定並公佈的應當履行反洗錢義務的從事金融業務的其他機構

大額交易報告

- 現金收支交易:當日單筆或者累計交易人民幣5萬元以上、外幣等值1萬美元以上的現金繳存、現金支取、現金結售匯、現鈔兌換、現金匯款、現金票據解付及其他形式的現金收支。

- 非自然人交易:非自然人客戶銀行帳戶與其他的銀行帳戶發生當日單筆或者累計交易人民幣200萬元以上、外幣等值20萬美元以上的款項劃轉。

- 自然人交易

- 境內劃轉:自然人客戶銀行帳戶與其他的銀行帳戶發生當日單筆或者累計交易人民幣50萬元以上、外幣等值10萬美元以上的境內款項劃轉。

- 跨境劃轉:自然人客戶銀行帳戶與其他的銀行帳戶發生當日單筆或者累計交易人民幣20萬元以上、外幣等值1萬美元以上的跨境款項劃轉。

可疑交易報告:金融機構發現或者有合理理由懷疑客戶、客戶的資金或者其他資產、客戶的交易或者試圖進行的交易與洗錢、恐怖融資等犯罪活動相關的,不論所涉資金金額或者資產價值大小,應當提交可疑交易報告。

報送時限

- 大額交易報告:金融機構應當在大額交易發生之日起5個工作日內以電子方式提交大額交易報告。

- 可疑交易報告:金融機構應當在按本機構可疑交易報告內部操作規程確認為可疑交易後,及時以電子方式提交可疑交易報告。

- 雙重報告要求:既屬於大額交易又屬於可疑交易的交易,金融機構應當分別提交大額交易報告和可疑交易報告。

反洗錢監管擴至特定非金融機構

關注跨境提現新限額

大陸國家外匯管理局繼去年發佈《關於金融機構報送銀行卡境外交易信息的通知》(匯發【2017】15號),要求採集銀行卡在境外的全部提現和單筆交易超1000元人民幣的消費信息,此外,為完善銀行卡跨境使用的「三反」監管機制,進一步發佈《關於規範銀行卡境外大額提取現金交易的通知》(匯發【2017】29號),將原「每卡每年」不超過10萬人民幣調整為「每人每年」不得超過10萬人民幣,以引導個人減少境外大額現金使用。

採集境外交易信息

- 採集範圍:境內銀行卡在境外發生的提現和消費交易信息,不含非銀行支付機構基於銀行卡提供的境外交易。

- 提現交易:銀行卡境外提現信息採集範圍為境內銀行卡在境外金融機構櫃檯和自動取款機等場所和設備發生的提現交易。

- 消費交易:銀行卡境外消費信息採集範圍為境內銀行卡在境外實體和網絡特約商戶發生的單筆等值1000元人民幣(不含)以上的消費交易。 - 執行時間:自2017年9月1日起實施。

調整境外提現限額

- 當日限額:個人持境內銀行卡在境外提取現金,外幣卡由每卡每日不得超過等值1000美元調整為等值1萬人民幣(人民幣卡維持每卡每日不得超過等值1萬人民幣)。

- 年度限額:個人持境內銀行卡在境外提取現金,本人名下銀行卡(含附屬卡)合計每個自然年度不得超過等值10萬人民幣。

- 違規處置:個人境外提取現金超過年度額度的,本年及次年將被暫停持境內銀行卡在境外提取現金。

- 執行時間:自2018年1月1日起實施。

逃稅在「三反」下無所遁形

根據大陸《中國稅務報》近期所披露的案件,四川省眉山市地稅局通過稅銀金融情報交換平台,利用某銀行按照《金融機構大額交易和可疑交易報告管理辦法》向眉山市人民銀行反洗錢中心所提交的一份重點可疑交易報告,成功查獲一起高收入、高淨值(以下簡稱「兩高」)自然人逃稅案件。

案件背景

根據可疑交易報告顯示,涉案人員黃某在眉山市某銀行所開設的個人帳戶,通過網路銀行於2015年5月至2017年5月期間的交易次數高達1904筆,累計金額超過12億人民幣,其帳戶不但大額資金交易頻繁且快進快出,這些異常情況反映黃某可能存在逃稅、避稅等違法行為。

調查取證

經過深入調查發現,黃某個人帳戶在兩年期間與45家公司發生資金往來,其中多家公司為黃某控股或是擔任法定代表人,進一步分析資金交易規模與相關公司的註冊資本、生產和經營規模並不匹配,可能存在以下四類所得未繳納個人所得稅的問題。

- 工資、薪金和勞務報酬所得

- 股息、紅利所得

- 股權轉讓所得

- 從控(參)股公司借款且年末未歸還、又未用於公司生產經營而推定徵稅的所得

「約談+自查」追繳稅款

稅局通過約談向黃某說明個人所得稅相關規定,並下達稅務事項通知書要求其自查四類所得的納稅情況,最後根據黃某所提交的自查報告追繳股息、紅利所得約4000萬人民幣的個人所得稅。

KPMG觀察

大陸近期演藝圈「陰陽合同」事件引起熱議,而值得一提的是,早在去年2月大陸國家稅務總局所簽發的《2017年稅務稽查重點工作安排》,即明確提出「稅務總局稽查局以股權轉讓、投資公司、基金、證券、演藝公司等行業和領域為切入點,統一選取30名企業高管、演藝明星,下發地方稅務局,開展個人所得稅及相關聯的企業所得稅檢查」的稽查安排,因此「兩高」自然人及其關聯企業無疑將成為稅務查核的重點對象。此外,通過建立資金監測、稅銀金融情報、跨部門信息共享等機制,「三反」將無所不在,故此,我們建議無論企業或個人日常資金往來應審慎評估交易是否具備合法、合規的真實背景,以因應日趨嚴格的稅務監管環境。