洞悉數字真相 - 如何打理帳務及閱讀財務報表

洞悉數字真相 - 如何打理帳務及閱讀財務報表

對於許多非商管背景的新創企業創辦人來說,該如何打理帳務總是會計師們經常被問到的問題。

一、創業初期,如何輕鬆打理帳務?

對於許多非商管背景的新創企業創辦人來說,該如何打理帳務總是會計師們經常被問到的問題。公司設立初期,受限人力、規模影響,將記帳業務委託專業機構(如:會計師事務所)處理,可有效紓緩公司成長過程裡與財務會計相關領域疑慮。惟就長期發展而言,公司規模日益成長,有進一步公開發行或IPO 計畫者,聘任專職會計人員搭配有信譽的會計師事務所提供簽證服務,才能對公司營運及未來規劃提供深入建議及及時回饋。選擇委外記帳或自行記帳主要考量的因素如下:

二、如何閱讀財務報表?

當商品從公司倉庫離開那一刻起,交易已經完成嗎?公司可立即認列收入嗎?下圖所列示之「運送中存貨」(Inventory in transit)會因交易條件不同而有不同之收入認列時點(會計處理)。簡單來說,與買方約定商品從賣方倉庫離開,貨物所有權即移轉至買方,存貨屬於買方所有,賣方可認列收入,此即「起運點交貨」;與買方約定商品必須送到買方倉庫,貨物所有權才算移轉至買方,此時運送途中之存貨屬賣方所有,賣方需至商品送到買方倉庫才可認列收入,此即「目的地交貨」。

所以對會計原理原則必須有基本的了解,才能做出正確的帳務處理。

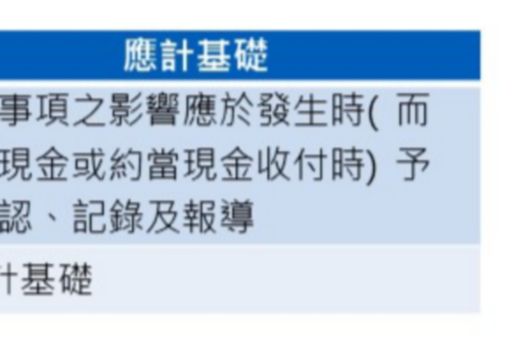

什麼是會計呢?會計是一種企業語言,一項管理工具、管理系統,主要目的在於提供有助於決策之資訊。在會計帳務處理中,有現金基礎及應計基礎兩種帳務處理方式。現金基礎及應計基礎各代表什麼意義呢?

在公司組織應採用應計基礎會計編製財務報表(非現金基礎),將成本與費用與產生之收入在同一段期間表達,為會計上所謂的收入與費用配合原則,方能允當表達公司的財務狀況及其財務績效。

例如:105 年12 月份之員工薪資,於106 年1 月支付,

依現金基礎,應列為106 年度之費用

依應計基礎,應列為105 年度之費用

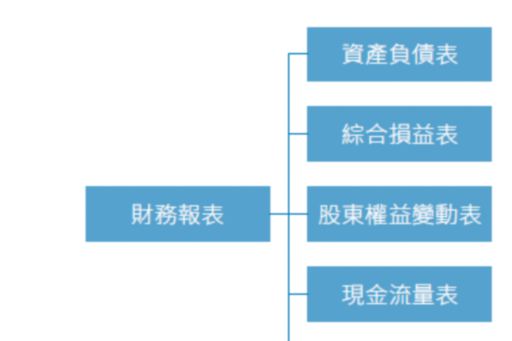

而財務會計的產出物就是財務報告(或財務報表)。財務報表是企業財務狀況及財務績效的結構性表述,財務報表之目的,在提供廣大使用者(包括出資的股東、公司的債權人、向公司課稅的稅捐機關、客戶、供應商、公司員工等)作成經濟決策有用之企業財務狀況、財務績效及現金流量之資訊。財務報表亦顯示管理階層經營營運之結果。

財務報告其組成內容包括下列:

以下則介紹資產負債表、綜合損益表、權益變動表、現金流量表及財務報表附註及附表並列示簡易四大表供參考。

(一) 資產負債表

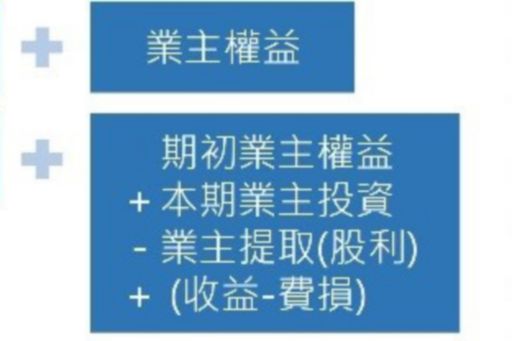

資產負債表為企業在會計年度結束時,所有的資產、負債及股東權益量化清單,為一存量的觀念,即表達公司某一特定日的財務狀況。

- 資產:係指因過去事項所產生之資源,該資源由企業控制,並預期帶來經濟效益之流入。所謂的未來經濟效益可能是現金流入的增加或流出的減少。

- 負債:係指因過去事項所產生之現時義務,預期該義務之清償,將導致經濟效益的資源流出。

- 權益:係指剩餘權利,也就是企業的資產減除負債後的餘額。

這也是造成會計恆等式一的原因:資產= 負債+ 權益 (如會計恆等式附表所示)

資產及負債依營業週期(通常為一年)區分流動或非流動資產(負債),資產及負債於營業週期內者為流動資產(負債);於營業週期以外者則分類為非流動資產(負債)。

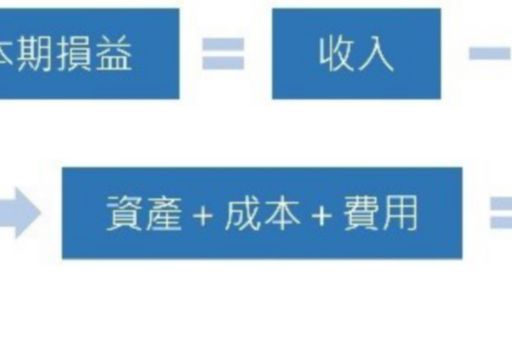

(二) 綜合損益表

綜合損益表係表達企業於報導期間(某一段期間)之財務績效,列報該報導期間所有之收益及費損等。收入包括收入及利益,例如:銷貨收入(列於綜合損益表之營業收入內)。費損包括費用與損失,例如:薪資(依其性資歸屬於綜合損益表之營業成本或營業費用內)。

綜合損益表中之營業收入為企業銷售商品與提供勞務的收入,營業成本及費用則是因為銷售商品與提供勞務而發生之支出。營業外收入及支出則包括發生於企業繼續營業單位,但非屬主要銷售商品與提供勞務相關之收入及費損。

所以恆等式二則是本期損益= 收入- 成本- 費用(如會計恆等式附表所示)

(三) 權益變動表

權益變動表係表達企業於報導期間(某一段期間)之股本、資本公積、保留盈餘(虧)、其他權益之變動情形。於此表可看出企業增資、發放股利及本期淨利之情形及金額。

(四) 現金流量表

現金流量表係以現金及約當現金之流入與流出,彙總說明企業於報導期間(某一段期間)之營業、投資及籌資活動。

- 營業活動之現金流量:大多為主要營業活動之現金流入及流出,也就是來自影響本期淨利之交易事項。

- 投資活動之現金流量:為投資資產之現金收付,如:購置固定資產、出售固定資產等。

- 籌資活動之現金流量:為企業因取得長期資金而發生相關現金收付,如:借款、現金增資、發放股利等。

(五) 財務報表附註及附表

最後透過財務報表附註提供之資訊,讓報表閱讀者瞭解到:

- 企業通過此份財務報表之程序及日期為何?

- 企業使用之重要會計政策為何?

- 企業針對重要科目的估計及假設為何?

- 企業在財務報表內重要會計科目之額外資訊,如:應收帳款備抵呆帳、存貨備抵跌價損失、資產提供借款抵質押情況、關係人交易往來及相關會計處理、是否有重大未認列負債情況?

附註是財務報表的一部份

- 通過財務報告之日期及程序

- 重要會計政策之彙總說明

- 假設及估計不確定性之主要來源

- 重要會計科目之說明

- 重大或有負債及未認列之合約承諾

- 出售重大資產之合約

- 關係人交易

- 質押之資產

- 重大後期事項

- 其他

(六) 結語

雖然會計屬於專業領域,但財務報表的用途相當廣泛,如投資者閱讀財務報表以得知公司的財務狀況及其財務績效,進而判斷是否值得投資;而身為公司管理者更應了解藏在財務報表細節裡的魔鬼,如何從財務報表得知一些警訊,例如:應收帳款金額過大,或已逾期,則公司管理者需針對這些未收回之款項進行催款或檢討對客戶之管理,假若無及時控管而造成這些應收款無法收回時,除影響公司資金周轉外;財務報表需體現帳款無法收回的減損損失;其投入之成本亦無法回收;甚至有些公司已支付銷售佣金造成公司多重損失。所以公司財務報表對於管理階層而言意義重大,若能了解公司財務報表的意義及其內涵,必當能有效經營管理,並進而改善公司的財務狀況及財務績效。

© 2024 KPMG, a Taiwan partnership and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.

上列組織及本文內任何文字不應被解讀或視為上列組織之間有任何母子公司關係,仲介關係,合夥關係,或合營關係。 上述成員機構皆無權限(無論係實際權限,表面權限,默示權限,或任何其他種類之權限)以任何形式約束或使得 KPMG International 或任何上述之成員機構負有任何法律義務。 關於此文內所有資訊皆屬一般通用之性質,且並無意影射任何特定個人或法人之情況。即使我們致力於即時提供精確之資訊,但不保證各位獲得此份資訊時內容準確無誤,亦不保證資訊能精準適用未來之情況。任何人皆不得在未獲得個案專業審視下所產出之專業建議前應用該資訊。