Bu yılın Ocak ayından itibaren önce Çin’i akabinde Avrupa ve Amerika dahil tüm dünyayı etkisi altına alan COVID 19 küresel salgınının yerel ve global ölçekteki tüm ekonomik aktivitenin üzerinde daha önce benzeri görülmemiş olumsuz etkileri ortaya çıktı. COVID 19 öncelikli olarak havacılık, turizm ve hizmet sektörünü ancak devamında tüm tedarik zinciriyle beraber üretim dahil reel sektörün geri kalanını da etkisi altına aldı ve ekonomik aktivitenin zorunlu karantinalar ile beraber birçok ülkede durma noktasına geldiği gözlemlendi. Mikro ölçekte baktığımızda da şirketlerin önemli bir bölümü “kış uykusu” olarak adlandırabileceğimiz bir evreye girerek aktivitelerini yavaşlatarak veya geçici olarak durdurarak maliyetleri minimum seviyeye getirme yöntemini tercih ettiğini görüyoruz. Bunun kaçınılmaz bir sonucu olarak da global ekonomi önemli bir resesyona doğru ilerlemekte . Devletler bu resesyona karşı büyük ölçeklerde önlem ve kurtarma paketleri açıklıyorlar. Bu paketler çok büyük parasal genişleme imkanları sunmasına karşın resesyondan çıkışın salgının küresel olarak kontrol altına alınmadan mümkün olmadığı da ortada olan bir gerçek.

Yaşanan tüm bu gelişmelerin doğal bir sonucu olarak da şirketler şu anda yatırım ve büyüme ajandalarını askıya almış durumda. Bundan bir ay öncesine kadar yeni yatırım ve şirket satın alma planlayan ve hatta bu konularda oldukça ilerlemiş olan şirketler bile salgının sonucunda operasyonel olarak mevcut faaliyetlerine odaklanarak mevcut sermaye ve dış finansman kaynaklarını bu konuya yönlendirmiş durumda. Dolayısıyla salgının kaçınılmaz bir etkisi olarak şirket birleşme ve satın alma aktivitesinin şu anda büyük bir oranda gerilediğini ve hatta durma noktasına geldiğini söylemek mümkün. Hatta bazı hisse devir sözleşmesi imzalanmış ama kapanışı tamamlanmamış işlemlerde “Maddi Olumsuz Değişiklik” maddesine sığınarak alıcı tarafların işlemleri askıya alma çabasında olduğunu dahi gözlemliyoruz.

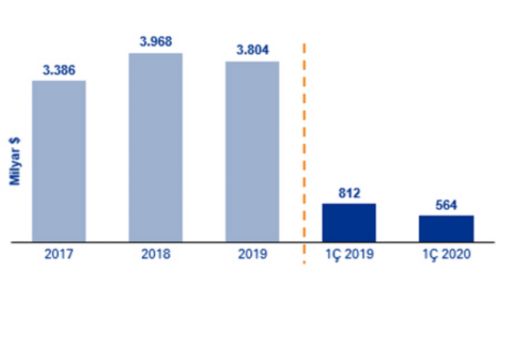

Dünya’da birleşme ve satın alma işlemlerinin görünümü (milyar $)

Yandaki tabloda da görülebileceği üzere birleşme ve satın alma aktivitesinin 2020 yılı ilk çeyreğinde bir önceki yılın aynı çeyreğine göre 31% düştüğünü ve 564 milyar dolar seviyesine gerçekleştiğini görmekteyiz. Ocak ve Şubat aylarında salgının etkisinin sınırlı hissedildiği göz önünde bulundurulduğunda bu düşüşün Mart ayından kaynaklandığını ve aktivitenin neredeyse durma noktasına geldiğini söylemek mümkün.

Türkiye’de birleşme ve satın alma işlemlerinin görünümü (milyar $)

Türkiye’deki gelişmelere baktığımızda da benzer bir tablo ortaya çıkıyor. 450 milyon dolar seviyesindeki OYAK’ın Total ve M Oil satın alma işlemini hariç tuttuğumuzda 2020 ilk çeyrekte birleşme ve satın alma aktivitesinin başta salgın nedeniyle çok yavaşladığını görüyoruz.

Bu durgunluğun temel nedenlerine baktığımızda birkaç noktanın ön plana çıktığını söyleyebiliriz:

- Bu dönemde özellikle stratejik olarak adlandırabileceğimiz alıcı şirketler mevcut sermayesini ve diğer finansman kaynaklarını, devam eden faaliyetlerini korumaya yönelik tedbirlere yönlendirmesiyle birlikte şirket yönetimleri yeni yatırım ve satın alma projelerini normalleşme sonrasına erteliyorlar,

- Belirsizlik ortamında ortaklığa konu şirketlerin faaliyetlerindeki ani duruşlardan dolayı gelir, karlılık beklentilerinde ve bilançolarında şu anda öngörülemeyecek bozulmalar şirket değerlemelerinde önemli bir belirsizlik yaratıyor ve hatta sağlıklı bir değerleme elde etmeyi olanaksız hale getirebiliyor,

- Belirsizlik ortamında şirket değerleme çarpanlarında da önemli bir düşüş yaşanıyor,

- Birçok şirketin ve özel sermaye fonunun tercih ettiği kaldıraçlı satın alma yönteminin (dış finansman yoluyla satın almanın finanse edilmesi) mevcut kredi piyasalarındaki durum nedeniyle yüksek maliyetli olması ve satın alma işlemini finansal açıdan etkilemesi ön plana çıkan bir diğer faktör,

- Seyahat yasağı, sosyal mesafe ve evden çalışma gibi lojistik nedenlerle satın alma süreçlerindeki durum tespit çalışmaları, saha ziyaretleri, hisse alım sözleşmesi görüşmeleri gibi birçok kritik adımın ertelenmesi veya yapılamaması da işlemlerin gecikmesine veya ertelenmesine yol açıyor.

PEKİ YA SONRASI…

Ne kadar büyük ve etkili olursa olsun her krizin bir başlangıç ve zirve noktası olduğu gibi bir de bitişi olacaktır. COVID 19 salgınının da zamanlaması şu anda belirsiz olmakla beraber biteceğini biliyoruz. Salgının kontrol altına alınması sonrasında ise toplumsal yaşamımızda birçok temel değişiklikle karşılaşacağız. Şirket evliliklerindeki bu durgunluğun salgının kontrol altına alınması ve ekonomik aktivitenin kademeli olarak tekrar başlamasından sonra da bir süre devam etmesi söz konusu çünkü özellikle stratejik yatırımcıların mevcut faaliyetlerindeki hasarı tamir etmeden yeniden bir yatırım ajandasıyla şirket satın almaya yönelmesinin vakit alacağı görüşündeyiz. Öte yandan özellikle son birkaç yılda önemli seviyede yeni fon sağlamış olan özel sermaye fonlarının krizden çıkış sonrası hızlı bir şekilde harekete geçeceğini ve özellikle operasyonel olarak sağlıklı ancak finansal açıdan zora girmiş şirketler ile ilgileneceğini öngörebiliriz. Bunlara ek olarak devletlerin sunmuş olduğu büyük genişleme paketleri de krizden çıkış sonrası global sermaye ve kredi piyasalarında önemli bir likidite sağlayacaktır. Likidite bolluğunun da orta vadede yatırımcıların iştahını artıracak bir husus olacağını söyleyebiliriz.

Sektörel olarak baktığımızda COVID 19 sonrası iki önemli olgu ön plana çıkacaktır. Bunlardan birincisi COVID 19 salgınından ciddi hasar almış sektörlerin toparlanma sürecinde finansal yeniden yapılandırma ile beraber sermaye girişine yönelik olarak şirket evliliklerinde önemli rol oynayacağı yönünde. Bu sektörlerin ilk bakışta aşağıdaki gibi olacağını öngörmekteyiz:

- Turizm

- Havacılık ve deniz ulaşımı

- Gayrimenkul

- Otomotiv ve diğer sanayi üretimi

Yukarıda bahsi geçen sektörlerde COVID 19 sonrası bir konsolidasyon süreci ve yeni sermaye girişleri ile canlanma yaşanacaktır ancak bu sürecin daha orta vadeye yayılacağını söyleyebiliriz.

İkinci olarak ön plana çıkan husus ise COVID 19 ile beraber öne çıkan belli bazı sektörlerin COVID 19 sonrası da yatırımcıların odağında olacağı yönünde. Salgın süreci devletlere, toplumlara ve iş dünyasına toplumsal sağlık ve yaşam sürekliliği açısından nelerin kritik ancak eksik olduğunu gösteren de bir süreç oldu ve olmaya devam etmekte. Bu çerçevede aşağıda yer alan sektörlerin salgın sonrasında ön plana çıkan ve yatırımcılar açısından yıldızı parlayan sektörler olacağını bu nedenle de şirket evliliklerine daha çok konu olacağını söyleyebiliriz:

- Sağlık sektörü ve sağlık sektörüne yönelik tedarik ve hizmet sağlayan yan sektörler

- Salgın hastalıklara karşı tıbbi araştırmalar yapan ilaç şirketleri ve araştırma kuruluşları

- Kişisel ve toplumsal hijyene yönelik üretim yapan şirketler

- Gıda sanayi, tarım ile bunlara ilişkin tedarik zinciri

- Gıda perakendesi

- İletişim teknolojileri ve telekomünikasyon

Bir ilave nokta da şirket evlilik süreçlerinin daha önce fiziksel toplantılar ile yürütülen önemli bir kısmının aslında uzaktan ve dijital ortamlarla da yönetilebilecek olduğunun yatırımcılar, şirket yönetimleri, danışmanlar ve bankacılar tarafından anlaşılması oldu. COVID 19 öncesi çoğunlukla fiziksel toplantılarla gerçekleştirilen durum tespit çalışmaları, saha ziyaretleri, hisse devir ve ortaklık sözleşmelerinin müzakereleri gibi birçok adımın yakın gelecekte video konferanslar ve sanal ziyaretler ile olacağını öngörmek çok da haksız bir tahmin olmayacaktır.