Denetim komitesi gözüyle denetim kalitesinin ölçümü

Denetim komitesi gözüyle denetim kalitesinin ölçümü

KPMG, denetimin iş dünyasındaki beklentilere cevap verebilme kapasitesini en önemli gündem maddesi yapmaya devam ediyor. Denetimin kalitesini artırmayı ve kalite konusunda farkındalık yaratarak denetimin geleceğinin şekillenmesine öncülük etmeyi hedefliyoruz.

Kaliteli denetim nedir?

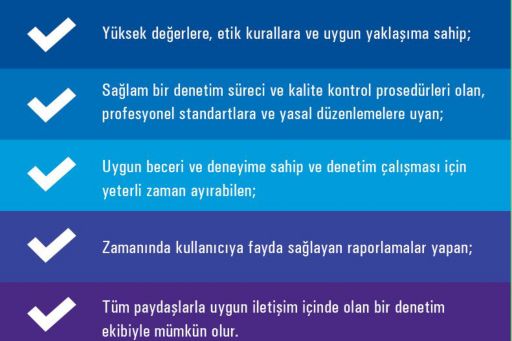

Finansal bilginin kullanıcılara fayda sağlaması için güvenilir ve konuyla tam olarak ilgili olması ve zamanındaverilmesi gerekir. Denetim raporu, bu bilginin doğruluğunu onaylayan en önemli güvence kaynağıdır. Bağımsız denetimin amacı; mali tabloların önemli hatalar içermediği konusunda yeterli denetim kanıtlarını elde ederek denetim bulguları doğrultusunda bir görüş oluşturmaktır. Bu amaca ulaşıldığına dair sonuca varabilmek için denetçinin uygun standartlarda ve “kaliteli bir denetim” gerçekleştirdiğinden emin olmak gerekir.

Nasıl bir ölçüm yapılabilir ?

Son yıllarda düzenleyici kuruluşlar, mesleki kuruluşlar ve denetim firmaları denetim kalitesinin ölçümüne daha fazla önem vermeye başladı. Denetim kalitesinin ölçümü ile ilgili dünya üzerinde kabul görmüş tek bir yaklaşım olmasa da farklı kuruluşlar tarafından yayınlanmış ve üzerinde çalışılan denetim kalite göstergeleri, farklı denetimlerinve farklı denetim şirketlerinin karşılaştırılabilmesi için bir zemin oluşturuyor. Bu göstergelerin önemli bir tarafı da hem şirket üst yönetiminin hem de denetim komitesinin bağımsız denetim şirketi seçiminde kullanabilecekleribir değerlendirme aracı olması. Bu yönleriyle düşünüldüğünde denetim kalitesi göstergelerinin hem denetim şirketlerinin denetim kalitesine verdikleri önemi göstermeye hem de rekabeti artırmaya yardımcı olma potansiyeli var. Tabi bu göstergelerin amaca ulaşabilmesi, bu göstergelerden elde edilen bilgilerin karşılaştırılabilir olması ve uygun bir şekilde yorumlanmasıyla mümkün.

Kaliteli bir denetimin sorumluluğu denetçide olsa da denetim kalitesi ancak finansal raporlama ortamındaki tüm ilgili tarafların (şirket yönetimi, denetim komitesi, düzenleyici kurumlar) desteği ve yeterli katılımıyla mümkün olur.

Denetim komitesi denetim kalitesini nasıl ölçer?

Yönetim kurulunun temel görevlerinden biri olan bağımsız denetimin gözetimi, denetim komitelerinin sorumluluğundadır. Bu görevin sorumluluklarından enönemlisi, bağımsız denetçinin bağımsızlığı ve tarafsızlığı ile denetim sürecinin etkinliğini, ilgili mesleki ve düzenleyici ortam gerekliliklerini de dikkate alarak incelemek ve izlemektir.

Denetim komitesi kalitenin ölçümü için kullandığı bilgileri aşağıdaki kanallardan elde eder:

Sonuç ve raporlama

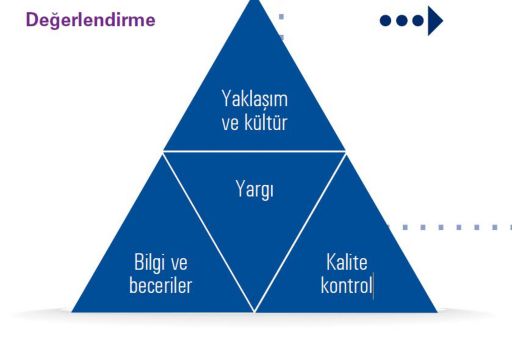

Denetim kalitesinin değerlendirilmesi 4 temel unsurun gözden geçirilmesini gerektirir:

Yargı:

- Denetçi, planlamadan denetimin yürütülmesine her aşamada profesyonel yargısını kullanır. Uygun yargıya varmak, denetimin kalitesinin en kritik noktasıdır ve aşağıdaki üç kritik unsurla desteklenir.

Yaklaşım ve kültür:

- Yüksek profesyonel ve etik prensiplere bağlılık, özellikle dürüstlük, bağımsızlık, görevinin sorumluluklarıyla çatışan kişisel ve ticari çıkarları gözetmeyen bir yaklaşım.

Bilgi ve beceriler:

- Etkin eğitimler ve gerekli deneyimle geliştirilen denetim becerileri (araştırmacı, analitik ve muhakeme yürüten).

- Etkin iletişim becerileri.

- Profesyonel bir şüphecilik yaklaşımı sergileyen güçlü kişilik özellikleri.

Kalite kontrol:

- Denetimin kalitesini etkileyebilecek riskleri belirleme.

- Denetim seviyesinde bu risklere karşı oluşturulan kontroller.

- Denetim firması seviyesinde kontroller.

- Şirketler topluluğu denetiminde grup şirketlerinin denetçilerinin çalışmalarının kalitesine ilişkin kontrollerin sağlanması

Değerlendirme süreci

Denetim komiteleri daha çok bağımsız denetimin çıktılarına odaklanıyor. Aslında kalitenin ölçümü için denetim süreci boyunca, özellikle de planlama aşamasında denetim kalitesi ile ilgili daha çok kanıt elde etmeye çalışmalılar.

- Denetçinin katılmadığı, sadece denetim komitesi üyelerinin bir araya geldiği bir toplantı düzenleyip denetim kalitesi açısından risk oluşturabilecek faktörleri belirleyin.

- Denetçi denetim stratejisini ve denetim planını size sunarken, denetim kalitesi açısından belirlenen riskleri ve bu riskleri denetçinin ne şekilde ele alacağını kendilerine sorun.

- Denetçinin, kaliteli bir denetim için gerekli olan denetim firması seviyesindeki kontrollerini sorun.

- Denetimin ve denetim firmasının kalite kontrol incelemelerinden geçip geçmediğini sorun ve bu incelemelerin sonuçlarını inceleyin.

- İlk toplantıda denetim kalitesi ile ilgili tartışılan konular ışığında denetçinin denetim stratejisi ve planını değerlendirip sorgulayın.

- Planlama aşamasında belirlenen ve denetim kalitesini etkileyebilecek riskleri denetim sırasında nasıl ele aldıklarını denetçi ile konuşun.

- Önemli yargı gerektiren alanlarda, bu yargıların dayandığı kanıtları siz de değerlendirin.

- Denetim ekibinin üst yönetimle ve finans bölümü çalışanlarıyla iletişimi ile ilgili görüşlerini alın.

Denetim komitesinin vardığı sonuç ve raporlama

Denetim komitesinin, yaptığı değerlendirme sırasında elde ettiği bilgilerin denetimin kalitesini ve etkinliğini değerlendirmek ve sonuca varmak için yeterli olup olmadığını tekrar gözden geçirmesi ve bazı durumlarda daha fazla görüşme ve inceleme yapması gerekir.Örneğin, denetçinin denetim başındaki planlamasından bir sapma olduysa, yapılan değişikliğin sebepleri, özellikle de belirlenen denetim risklerindeki değişiklikler ve buriskleri denetçinin nasıl ele aldığı konuları denetçi ile tekrar görüşülebilir.

Denetim, yatırımcılar ve şirketler açısından yıllar içinde değerini kanıtlayan bir hizmet oldu. 2000’li yıllarda arka arkaya gelen muhasebe skandallarıyla değişen iş dünyası, denetimin değerinin sorgulanmasına neden oldu. Bu değişim, denetim kalitesinin ölçümü ile ilgili çalışmaları başlattı. Denetim kalitesi için en kritik unsur “insan”, dolayısıyla bu ölçümler mutlaka denetim ekibine ilişkin değerlendirmeleri dikkate almalıdır. Kaliteyi belirleyen temel unsur olan denetçinin profesyonel tutum ve davranışları bu ölçümlerin odağında olmalıdır.

© 2024 KPMG Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., şirket üyelerinin sorumluluğu sundukları garantiyle sınırlı özel bir İngiliz şirketi olan KPMG International Limited ile ilişkili bağımsız şirketlerden oluşan KPMG küresel organizasyonuna üye bir Türk şirketidir. Tüm hakları saklıdır.

Küresel KPMG ağının yapısı hakkında detaylı bilgi için kpmg.com/governance adresini ziyaret edebilirsiniz.