Predaj a spätný nájom (sale-and-leaseback) patrí k obľúbeným spôsobom, ako vylepšiť likviditu spoločnosti. Tento nástroj však má aj svoje špecifiká a preto sme sa pozreli, na čo si treba dať pozor z hľadiska účtovníctva. Začnime najprv IFRS.

Štandard IFRS 16 zaviedol nielen vykazovanie nájmov v súvahách nájomcov ale upravil aj vykázanie transakcií typu sale-and-lease back. Predávajúci/nájomca tak teraz vždy vykazuje transakciu vo svojej súvahe okrem prípadov, keď je možné uplatniť výnimky (krátkodobý nájom resp. nájom drobného majetku).

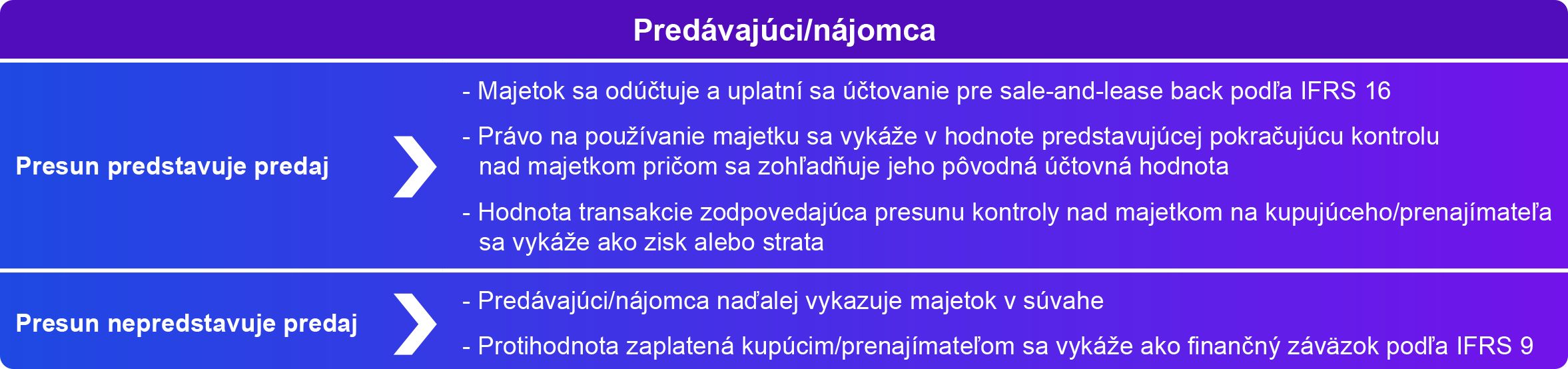

Postup pri účtovaní

Spoločnosť musí v prvom rade vyhodnotiť, či transakcia predstavuje predaj majetku podľa IFRS 15. Posudzuje sa, či predávajúci/nájomca preniesol kontrolu nad majetkom na kupujúceho/prenajímateľa. Právo predávajúceho/nájomcu na spätnú kúpu väčšinou znamená, že nejde o predaj. V niektorých prípadoch však nie je možné jednoznačne určiť, či došlo k presunu kontroly alebo nie a je potrebné spraviť hĺbkovú analýzu zmluvných podmienok. Napríklad v prípade, ak má kupujúci právo vrátiť majetok.

V prípade, že transakcia predstavuje predaj majetku je ďalej potrebné posúdiť, či je cena za predaj majetku a za následné platby nájomného v súlade s trhovými podmienkami. Ak tomu tak nie je, je ich potrebné upraviť tak, aby hodnoty vykázané v účtovníctve zodpovedali trhovým podmienkam. Netreba pritom vyčíslovať trhovú predajnú cenu a trhové platby za nájomné, ale iba tú časť transakcie, kde sú trhové údaje okamžite dostupné. Posúdenie však napriek tomu môže byť veľmi komplikované. Napríklad ak má majetok špecializované vlastnosti alebo využitie.

Ak si želáte viac informácií o tom ako môžete predaj a spätný prenájom využiť vo vašom podnikaní, prípadne ak si chcete dohodnúť stretnutie, kontaktujte nás.