Bardzo złe nastroje w branży motoryzacyjnej – ponad 50 % firm obniżyło wynagrodzenia i planuje ograniczenie zatrudnienia

Bardzo złe nastroje w branży motoryzacyjnej

Niezwykle trudna sytuacja w branży motoryzacyjnej przekłada się na pesymizm wśród przedstawicieli firm motoryzacyjnych obecnych na polskim rynku. W najnowszej edycji badania KPMG i PZPM wskaźnik nastrojów zatrzymał się na poziomie zaledwie 20 punktów i jest niższy aż o 46 punktów w stosunku do badania przeprowadzonego pod koniec grudnia 2019 roku. COVID-19 negatywnie wpływa na firmy motoryzacyjne w Polsce – wszystkie badane firmy odnotowały spadek przychodów, a 61% było zmuszonych obniżyć wynagrodzenia. W dłuższej perspektywie firmy planują ograniczać zatrudnienie oraz zamrozić inwestycje w rozwój biznesu. Zdaniem 80% menedżerów, dojście do sytuacji jaka panowała w branży motoryzacyjnej przed wybuchem pandemii zajmie do 2 lat.

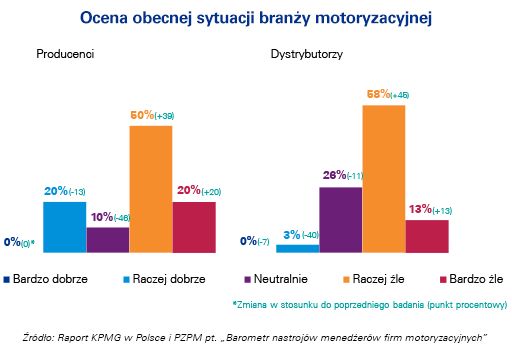

Wyniki najnowszego badania KPMG i PZPM nie pozostawiają złudzeń na temat skali negatywnego wpływu COVID-19 na rynek motoryzacyjny w Polsce. Wskaźnik nastrojów menedżerów branży motoryzacyjnej wynosi zaledwie 20 punktów, co oznacza spadek aż o 46 pkt. w stosunku do badania przeprowadzonego pod koniec grudnia 2019 roku. Wskaźnik nastrojów producentów motoryzacyjnych obniżył się od tego czasu o 36 pkt. do poziomu 25 punktów, a nastroje dystrybutorów pogorszyły się aż o 52 pkt. osiągając wartość zaledwie 16 punktów. Firmy motoryzacyjne bardzo negatywnie oceniają sytuację branży – 70% producentów oraz 71% dystrybutorów uważa, że obecna sytuacja branży jest raczej zła lub bardzo zła.

Menedżerowie wykazują mniejszy pesymizm co do przyszłej sytuacji branży motoryzacyjnej

Zdecydowanie mniejszy pesymizm w porównaniu do styczniowej edycji badania przeprowadzonego w grudniu 2019 roku. widać w przypadku oceny przyszłej sytuacji w branży motoryzacyjnej. Na przełomie roku w badaniu znalazło odzwierciedlenie spodziewane wtedy obniżenie koniunktury w nadchodzących okresach w branży, związane z rosnącymi cenami samochodów ze względu na dostosowanie ich do wzrostu wymagań w zakresie emisji CO2. W aktualnej edycji badania z przełomu maja i czerwca br. nastąpiło już lekkie oswojenie się z pierwszym szokiem wywołanym pandemią COVID-19. Po uruchomieniu narzędzi zaradczych i wsparcia przez państwo (nawet jeśli są one niewystarczające) oraz przy trwającym uruchamianiu gospodarki i znoszeniu wcześniejszych obostrzeń, firmy mają więcej informacji do pełniejszej oceny przyszłości branży. Wskaźnik nastrojów przyszłości branży zatrzymał się na 44 punktach i pozostaje ciągle na poziomie poniżej 50 punktów co oznacza, że przeważają oceny pesymistyczne nad optymistycznymi.

Następne 12 miesięcy producenci firm motoryzacyjnych oceniają ostrożnie – 40% z nich (wzrost o 34 p.p. w porównaniu do poprzedniego badania) uważa, że sytuacja w branży poprawi się lub poprawi się znacząco. Bez wątpienia wpływ na taką oceną ma fakt odmrożenia gospodarki oraz ponowne rozpoczęcie produkcji. Z drugiej strony należy pamiętać, że 45% przedstawicieli producentów (spadek o 38 p.p.) wyraża obawę, że sytuacja w branży motoryzacyjnej jeszcze bardziej się pogorszy – z czego 5% obawia się zdecydowanego pogorszenia. Dystrybutorzy motoryzacyjni obecni w Polsce przejawiają nieco większy pesymizm niż producenci. 32% firm zajmujących się dystrybucją uważa, że sytuacja branży ulegnie poprawie lub zdecydowanej poprawie w najbliższych 12 miesiącach, ale blisko połowa (49%) jest przekonana o dalszym pogorszeniu, z czego co 10. dystrybutor uważa, że sytuacja branży ulegnie zdecydowanemu pogorszeniu.

Prognozowana sytuacja gospodarcza Polski w ciągu najbliższych 12 miesięcy również nie będzie najlepsza w opinii przedstawicieli branży motoryzacyjnej. Wskaźnik nastrojów w tym obszarze wyniósł 38 punktów dla obydwu badanych grup łącznie i zdecydowanie poniżej neutralnego poziomu. Zaledwie 25% producentów motoryzacyjnych uważa, że sytuacja gospodarcza przez najbliższy rok ulegnie poprawie lub zdecydowanej poprawie. Przeciwnego zdania jest 55% firm, które spodziewają się dalszego pogorszenia sytuacji ekonomicznej, z czego 15% uważa, że polska gospodarka ulegnie zdecydowanemu pogorszeniu. Dystrybutorzy motoryzacyjni przejawiają nieco mniejszy pesymizm – 29% spodziewa się poprawy lub zdecydowanej poprawy, a 49% pogorszenia sytuacji gospodarczej w Polsce, z czego co 10. firma obawia się zdecydowanego pogorszenia.

Bardzo ciekawy jest fakt, że menedżerowie, mimo tego, że sektor branży motoryzacyjnej jest jednym z najbardziej dotkniętych skutkami COVID-19, wykazują mniejszy pesymizm w porównaniu do edycji sprzed pół roku. Uwzględniając wstrzymanie produkcji w większości zakładów na średnio ponad miesiąc i podobne problemy u dostawców części i podzespołów – należałoby się spodziewać, że oceny będą znacznie bardziej pesymistyczne. Mając świadomość, że dochodzenie sektora do stanu sprzed pandemii potrwa na pewno kilka lat, menedżerowie zapewne pozytywnie ocenili programy pomocowe uruchomione w Polsce i w innych krajach europejskich. Nie bez znaczenia pozostają deklaracje pomocy liczonej w setkach miliardów euro dla gospodarek UE, która ma być udzielona przez Komisję Europejską. Biorąc to wszystko pod uwagę, wyrażam nadzieję, że nie spełnią się czarne scenariusze, które były kreślone kilka tygodni po rozpoczęciu pandemii. Ostrożny optymizm menedżerów nie oznacza również, że branża motoryzacyjna jest obecnie w dobrej kondycji. W salonach wciąż jest bardzo niewielu nabywców – zarówno indywidualnych jak i instytucjonalnych – a dopóki klienci nie zaczną kupować samochodów, nie będzie mowy o powrocie produkcji do poziomu sprzed pandemii – mówi Jakub Faryś, prezes Polskiego Związku Przemysłu Motoryzacyjnego.

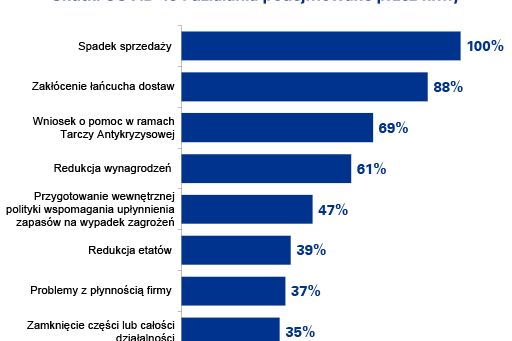

Wszystkie badane firmy motoryzacyjne odnotowały spadek sprzedaży

Wszystkie firmy biorące udział w badaniu KPMG i PZPM przyznały, że wybuch pandemii i jej gospodarcze następstwa skutkowały spadkiem sprzedaży. 88% firm musiało zmierzyć się z problemami związanymi z zakłóceniem łańcucha dostaw. 61% firm motoryzacyjnych było zmuszonych obniżyć wynagrodzenia swoich pracowników. W blisko 4 na 10 firmach zredukowano etaty i nastąpiły problemy z utrzymaniem płynności finansowej.

Blisko co 7. firma (69% wskazań) wystąpiła z wnioskiem o pomoc oferowaną w ramach Tarcz Antykryzysowych. Warto podkreślić, że zaledwie co piąta firma motoryzacyjna uznała, że rozwiązania w nich zawarte są wystarczające. Dla ponad połowy firm pomoc oferowana w ramach tarczy jest raczej lub zdecydowanie niewystarczająca. Co czwarta firma motoryzacyjna nie ma zdania na ten temat.

Długotrwałymi skutkami pandemii zdaniem przedstawicieli firm motoryzacyjnych będzie przede wszystkim konieczność ograniczenia zatrudnienia (67% wskazań) lub zamrożenia inwestycji w rozwój firmy (61%). COVID-19 zmienił również zachowania konsumentów, z tego powodu 57% firm motoryzacyjnych uważa, że efektem tego będzie wzrost znaczenia wirtualnych salonów, które zapewnią sprzedaż aut bez konieczności fizycznej obecności w salonie. 80% firm motoryzacyjnych prognozuje, że dojście do sytuacji sprzed pandemii zajmie im nie więcej niż 2 lata (35% uważa, że uda się to osiągnąć szybciej – maksymalnie w ciągu roku).

Ostrożne plany firm motoryzacyjnych na najbliższe pół roku

Z powodu COVID-19 produkcja i sprzedaż nowych aut osiągnęła spadki na niespotykaną wcześniej skalę. W okresie od stycznia do maja br. liczba rejestracji nowych aut w Polsce była niższa o 38,3% w stosunku do analogicznego okresu ubiegłego roku. W całej Unii Europejskiej ten spadek wyniósł 41,5%. Mając to na uwadze, nie powinny dziwić plany producentów motoryzacyjnych na nadchodzące 6 miesięcy. Zaledwie 37% producentów motoryzacyjnych, prognozuje zwiększenie poziomu sprzedaży, a 33% firm z tej grupy w ciągu najbliższego półrocza planuje zwiększyć poziom eksportu. Z drugiej strony ponad połowa producentów uważa, że przez najbliższe 6 miesięcy poziom sprzedaży pogorszy się lub zdecydowanie pogorszy. Połowa firm prognozuje również spadek przychodów, z czego co piąta uważa, że jej przychody zdecydowanie się zmniejszą. Jeszcze gorzej wygląda najbliższe półrocze w kontekście planów dystrybutorów motoryzacyjnych – ponad połowa z nich (52%) planuje zmniejszenie zatrudnienia, 58% spodziewa się spadku przychodów, z czego blisko co czwarty prognozuje zdecydowany spadek przychodów. 19% planuje w ciągu najbliższych 6 miesięcy zmniejszyć liczbę serwisów oraz salonów samochodowych. W przypadku tych ostatnich dodatkowe 3% dystrybutorów planuje znacząco zmniejszyć ich liczbę.

Sytuacja z jaką mamy do czynienia w związku z COVID-19 oraz następstwami związanymi z zamrożeniem gospodarki, spadkiem popytu oraz wstrzymaniem produkcji odbija się w negatywny sposób na firmach motoryzacyjnych nie tylko w Polsce, ale w całej Europie, która jest dla polskiej branży motoryzacyjnej bardzo ważnym rynkiem zbytu. Tym bardziej cieszą odpowiedzi tych niewielu firm, które planują zwiększać poziom zatrudnienia, sprzedaż i przychody. Najbliższe miesiące będą dla firm motoryzacyjnych kluczowe, aby zminimalizować negatywne skutki kryzysu w największym możliwym stopniu. Należy pamiętać, że oprócz ryzyk związanych z bezpośrednimi konsekwencjami COVID-19 firmy motoryzacyjne będą zmuszone sprostać niepewnej sytuacji polityczno-gospodarczej, zarówno w Polsce, jak i za granicą. Będzie to wyzwanie dla ponad 70% organizacji biorących udział w badaniu – mówi Mirosław Michna, partner w dziale doradztwa podatkowego, szef zespołu doradców dla branży motoryzacyjnej w KPMG w Polsce.

***

O raporcie:

Barometr nastrojów menedżerów sektora motoryzacyjnego jest badaniem ankietowym przeprowadzonym przez Polski Związek Przemysłu Motoryzacyjnego i KPMG w Polsce w maj i czerwcu 2020 r. Jego celem było poznanie opinii kadry zarządzającej firm motoryzacyjnych na temat bieżącej i przyszłej sytuacji branży w Polsce. Ankieta skierowana była do menedżerów firm produkcyjnych i dystrybutorów pojazdów, przyczep i naczep, zabudów lub podzespołów, części i akcesoriów. W badaniu internetowym wzięło udział 51 respondentów.

***

O PZPM:

Polski Związek Przemysłu Motoryzacyjnego jest największą polską organizacją pracodawców branży motoryzacyjnej, zrzeszającą oficjalnych importerów, przedstawicieli producentów i producentów pojazdów samochodowych, motocykli, motorowerów oraz czterokołowych pojazdów motocyklowych, a także producentów nadwozi, przyczep, naczep oraz części, zespołów i elementów pojazdów samochodowych przeznaczonych do pierwszego montażu.

Głównym celem PZPM jest reprezentowanie interesów zrzeszonych firm wobec organów administracji publicznej, środków masowego przekazu i społeczeństwa. PZPM inicjuje zmiany legislacyjne oraz wspiera działania na rzecz rozwoju i promocji polskiego sektora motoryzacyjnego. Jest organizacją zapraszaną przez rząd do opiniowania projektów najistotniejszych aktów prawnych dotyczących motoryzacji, uczestniczy także w pracach komisji parlamentarnych i rządowych. Więcej na stronie pzpm.org.pl.

***

Kontakt dla mediów:

Jakub Malczewski, e-mail: jmalczewski@kpmg.pl, tel.: (22) 528 15 72 lub 605 511 308

Krzysztof Krzyżanowski, e-mail: kkrzyzanowski@kpmg.pl, tel.: (22) 528 11 14 lub 508 047 582

Jakub Faryś, e-mail: jakub.farys@pzpm.org.pl, tel.: (22) 322 71 98 lub 602 475 701

Anna Materzok, e-mail: anna.materzok@pzpm.org.pl, tel.: (22) 322 71 98 lub 608 666 124

© 2024 KPMG Sp. z o.o., polska spółka z ograniczoną odpowiedzialnością i członek globalnej organizacji KPMG składającej się z niezależnych spółek członkowskich stowarzyszonych z KPMG International Limited, prywatną spółką angielską z odpowiedzialnością ograniczoną do wysokości gwarancji. Wszelkie prawa zastrzeżone.

Więcej informacji na temat struktury globalnej organizacji KPMG można znaleźć na stronie o strukturze zarządczej.

Informacje zawarte w niniejszej publikacji mają charakter ogólny i nie odnoszą się do sytuacji konkretnej firmy. Ze względu na szybkość zmian zachodzących w polskim prawodawstwie prosimy o upewnienie się w dniu zapoznania się z niniejszą publikacją, czy informacje w niej zawarte są wciąż aktualne. Przed podjęciem konkretnych decyzji proponujemy skonsultowanie ich z naszymi doradcami.