Ulga B+R coraz popularniejsza

Ulga B+R coraz popularniejsza

Odsetek respondentów korzystających z ulgi B+R wzrósł trzykrotnie w stosunku do ubiegłorocznej edycji badania. Dzięki doprecyzowaniu przepisów i wymogów kwalifikacyjnych, w 2018 r. już 43% badanych firm prowadzących działalność badawczo-rozwojową skorzystało z ulgi B+R. Zaoszczędzone dzięki uldze B+R pieniądze, blisko 80% przedsiębiorstw przeznaczyło na realizację nowych projektów, a 51% na sprzęt badawczo-rozwojowy. Pomimo zmiany przepisów, wciąż ponad 40% przedsiębiorstw deklaruje, że największe problemy sprawia im niepewność, czy profil prowadzonej przez nich działalności kwalifikuje się do skorzystania z ulgi. Zdaniem 57% firm wprowadzony w 2019 r. IP Box, pomimo oferowania jednej z bardziej preferencyjnych stawek w porównaniu z podobnymi instrumentami wsparcia w innych krajach, spotkał się z umiarkowanym entuzjazmem przedsiębiorców w zakresie zwiększenia formalnych środków ochrony własności intelektualnej – wynika z badania KPMG w Polsce.

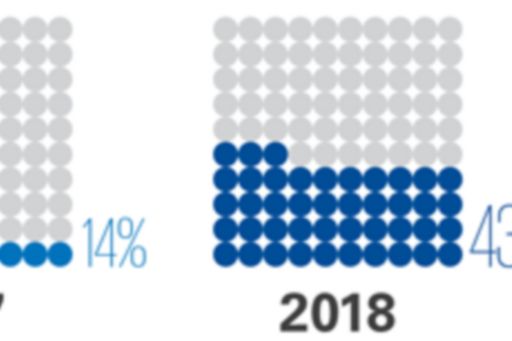

43% ankietowanych firm korzysta z ulgi B+R

Polska na tle innych państw UE oferuje jedne z najbardziej preferencyjnych stawek odliczeń, co przekłada się na wymierne korzyści dla przedsiębiorstw korzystających z ulgi B+R. W 2018 r. aż 43% badanych firm prowadzących działalność polegającą na rozwoju produktów, procesów i usług, skorzystało z ulgi B+R. Oznacza to wzrost aż o 29 p.p. w porównaniu z ubiegłoroczną edycją badania KPMG.

Odsetek przedsiębiorstw, które korzystały z ulgi B+R

Wzrost liczby firm korzystających z ulgi B+R nie byłby możliwy bez zmian regulacyjnych, których celem jest stymulowanie innowacyjności przedsiębiorców. Od 1 stycznia 2018 r. firmom przysługuje możliwość odliczenia od podstawy opodatkowania 100% kosztów poniesionych na działalność badawczo-rozwojową, a sam katalog kosztów kwalifikowanych został znacząco rozszerzony. Z możliwości odliczenia nawet 150% wydatków mogą natomiast korzystać firmy posiadające status centrów badawczo-rozwojowych. Dodatkowo doprecyzowano przepisy w zakresie kwalifikowania wydatków na usługi firm zewnętrznych czy rozliczania czasu pracy pracowników zaangażowanych w działalność innowacyjną.

Powody, dla których firmy zmieniły podejście i wykorzystały ulgę badawczo-rozwojową w 2018 roku

Według badania KPMG z ulgi badawczo-rozwojowej skorzystało w 2018 roku aż 43% firm, ponad trzykrotnie więcej, niż w roku poprzedzającym wprowadzenie rozszerzenia limitów i kategorii kosztów kwalifikowanych. Ponad połowa spośród uprawnionych przedsiębiorstw, które nie skorzystały z instrumentu w 2017 roku, wskazywała, że nie była wówczas pewna, czy ich działalność mogłaby zostać do niego zakwalifikowana. Ankietowani deklarowali, że do skorzystania z ulgi w ostatnim roku skłoniło ich przede wszystkim doprecyzowanie przepisów oraz zwiększenie korzyści finansowej z odpisów w uldze. Niewątpliwie optymistyczny jest fakt, że każdego roku z ulgi korzysta więcej firm, a spośród ankietowanych aż 52% planuje odliczyć koszty z działalności B+R za 2019 rok. Większość przedsiębiorstw zaoszczędzone pieniądze przeznaczyła na realizację nowych projektów bądź doposażenie w sprzęt badawczo-rozwojowy – mówi Kiejstut Żagun, dyrektor, szef zespołu ds. innowacji, ulg i dotacji w KPMG w Polsce.

Identyfikacja kosztów podlegających uldze oraz formalizm sprawiają firmom największe problemy

Głównymi czynnikami, które hamują przedsiębiorstwa przed korzystaniem z ulgi B+R są kwestie związane z niepewnością, czy prowadzona działalność kwalifikuje się do możliwości stosowania odliczeń oraz zbyt duży formalizm związany z korzystaniem z ulgi B+R. 1/3 ankietowanych firm zadeklarowała, że trudności sprawia im klasyfikacja i alokacja kosztów, które podlegają odliczeniu w ramach ulgi.

Największe problemy przy korzystaniu z ulgi B+R za 2018 rok

Wskaźnik intensywności prac badawczo-rozwojowych w sektorze przedsiębiorstw wyniósł w roku 2017 w Polsce zaledwie 0,67% PKB, co jest wartością o połowę niższą niż średnia UE. Ponad połowa badanych przedsiębiorców zadeklarowała, że na działalność B+R nie wydaje więcej niż 1% przychodów. Z kolei wydatki powyżej 3% przychodów przeznacza 12% firm. W perspektywie najbliższych 3 lat ponad 90% ankietowanych przedsiębiorstw prognozuje wzrost kosztów związanych z działalnością B+R, który nie przekroczy 5%.

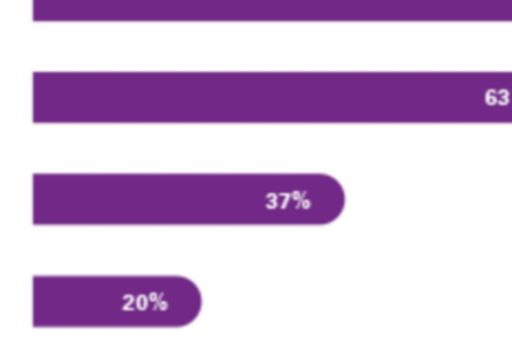

57% firm nie traktuje jeszcze IP BOX jako istotnej zachęty do zwiększenia wykorzystania formalnych środków ochrony własności intelektualnej

W 2019 r. przedsiębiorcy w Polsce uzyskali możliwość korzystania z preferencyjnej stawki podatkowej w wysokości 5% na dochody uzyskane z praw własności intelektualnej. Większość badanych firm (57% wskazań) deklaruje jednak, że preferencyjna stawka opodatkowania IP BOX nie będzie stanowiła zachęty do zwiększenia wykorzystania formalnych środków ochrony własności intelektualnej. Dla 18% firm biorących udział w badaniu preferencyjna stawka opodatkowania IP BOX będzie stanowiła zachętę do używania patentu jako środka ochrony własności intelektualnej.

Fakt, że preferencyjna stawka opodatkowania IP BOX nie będzie stanowiła zachęty do skorzystania ze środków ochrony własności intelektualnej może wynikać z niepewności odnośnie tego, w jaki sposób w praktyce będzie funkcjonował ten instrument wsparcia. Przypomnijmy, że jest to instrument wsparcia wprowadzony do legislacji stosunkowo niedawno i spółki nie zdążyły jeszcze wyrobić sobie praktyki, w jaki sposób efektywnie i bezpiecznie wykorzystywać IP BOX. Należy jednak zaznaczyć, że dla wielu przedsiębiorstw prowadzących projekty rozwojowe samodzielnie oraz wdrażających ich rezultaty, IP BOX może być ważną alternatywą lub uzupełnieniem dla ulgi B+R, m.in. z uwagi na ponoszenie przez firmy kosztów, które nie znalazły się w katalogu kosztów kwalifikowanych do ulgi. Dodatkowo IP BOX umożliwia także wykorzystanie preferencyjnej stawki podatkowej w wysokości 5% w ramach komercjalizacji praw własności intelektualnej, które nie podlegają odrębnemu zgłoszeniu, a niektóre spółki mogą nie mieć nawet świadomości, że je wypracowują: mowa tu o autorskim prawie do programu komputerowego – mówi Kiejstut Żagun, dyrektor, szef zespołu ds. innowacji, ulg i dotacji w KPMG w Polsce.

Prawa własności intelektualnej, z których firmy korzystają w celu ochrony prac badawczo-rozwojowych

Raport w wersji elektronicznej można pobrać ze strony kpmg.pl.

****

O BADANIU:

Badanie dotyczące ulgi B+R zostało przeprowadzone metodą wywiadu telefonicznego CATI (ang. Computer Assisted Telephone Interview) na grupie 100 małych, średnich i dużych przedsiębiorstw prowadzących działalność badawczo-rozwojową. Badanie zostało przeprowadzone w lipcu 2019 roku z pomocą firmy Norstat. Ankietowanymi byli członkowie kadry zarządzającej oraz szefowie działów finansowych.

****

Kontakt dla mediów:

Jakub Malczewski, e-mail: jmalczewski@kpmg.pl, tel.: (22) 528 15 72 lub 605 511 308

Krzysztof Krzyżanowski, e-mail: kkrzyzanowski@kpmg.pl, tel.: (22) 528 11 14 lub 508 047 582

Patrycja Kowalczyk, e-mail: patrycjakowalczyk@kpmg.pl, tel.: (22) 528 11 87 lub 664 718 676

© 2024 KPMG Sp. z o.o., polska spółka z ograniczoną odpowiedzialnością i członek globalnej organizacji KPMG składającej się z niezależnych spółek członkowskich stowarzyszonych z KPMG International Limited, prywatną spółką angielską z odpowiedzialnością ograniczoną do wysokości gwarancji. Wszelkie prawa zastrzeżone.

Więcej informacji na temat struktury globalnej organizacji KPMG można znaleźć na stronie o strukturze zarządczej.

Informacje zawarte w niniejszej publikacji mają charakter ogólny i nie odnoszą się do sytuacji konkretnej firmy. Ze względu na szybkość zmian zachodzących w polskim prawodawstwie prosimy o upewnienie się w dniu zapoznania się z niniejszą publikacją, czy informacje w niej zawarte są wciąż aktualne. Przed podjęciem konkretnych decyzji proponujemy skonsultowanie ich z naszymi doradcami.