W dobie pandemii COVID-19, rośnie znaczenie kwestii związanych z zarządzaniem kosztami. W badaniu KPMG, przeprowadzonym wśród ponad 200 członków kadry kierowniczej największych banków na świecie, zdecydowana większość respondentów stwierdziła, że zamierza zintensyfikować i przyspieszyć prowadzone programy transformacji kosztowej. Wynika to ze spadku rentowności banków na całym świecie.

Pobierz: Nowe wymogi w zakresie kosztów w bankowości

Zarządzanie kosztami w wyniku pandemii COVID-19 stało się jednym z kluczowych priorytetów dla banków na całym świecie.

W publikacji KPMG pt. „New cost imperatives in banking. Gaining greater efficiency” znajdują się m.in. informacje dotyczące:

- Opinii ponad 200 członków kadry kierowniczej z największych banków na świecie w odniesieniu do zmiany priorytetów kosztowych w odpowiedzi na pandemię.

- Wniosków opartych na analizie historycznej celem wypracowania rozwiązań odpowiadających wyzwaniom przyszłości.

- Przyszłego docelowego modelu operacyjnego (ang. Target Operating Model) i związanych z nim struktur kosztów.

- Najważniejszych czynników sprzyjających udanej transformacji kosztów.

Zmieniające się priorytety kosztów

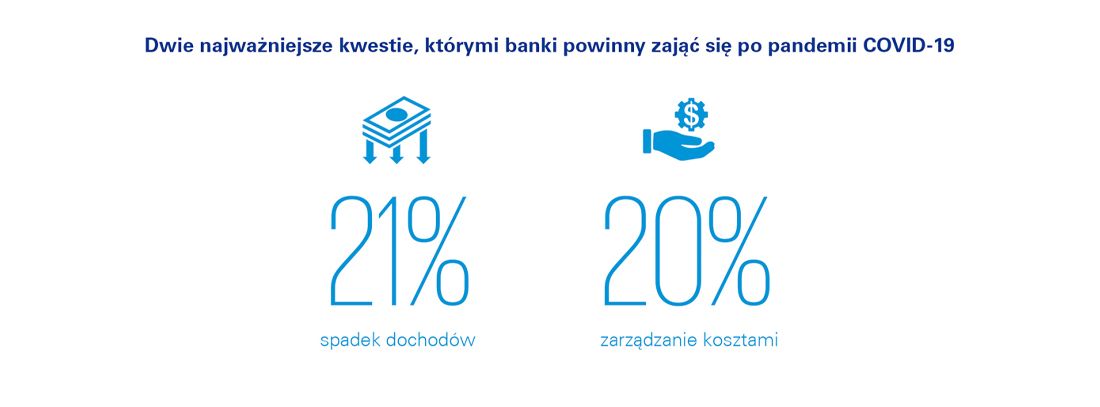

W związku z pandemią COVID, redukcja kosztów stała się obecnie jednym z największych priorytetów dla banków. W obecnej sytuacji banki na całym świecie będą zmuszone obniżyć wskaźnik kosztów do dochodów o co najmniej 10 punktów procentowych. Jak wynika z badania KPMG, dwa najważniejsze problemy, z którymi banki będą musiały się zmierzyć w najbliższym czasie, to zmniejszenie przychodów i odpowiednie zarządzanie kosztami.

Cyfryzacja stanowi najistotniejsze narzędzie redukcji kosztów we wszystkich badanych regionach (59% wskazań). W związku z pandemią COVID zaobserwować można istotną zmianę w preferencjach klientów, którzy obecnie najchętniej korzystają z usług oferowanych w formie zdalnej. Na drugim miejscu plasuje się redukcja zatrudnienia i transformacja starszych technologii informatycznych. Największe korzyści można osiągnąć poprzez automatyzację procesów i kompleksową cyfryzację w obszarze middle- i back-office, gdzie często nadal stosowane są nieefektywne procesy manualne. Istotna jest również optymalizacja zatrudnienia – redukcja pracochłonnych procesów opartych na dokumentach papierowych odciąży pracowników, którzy będą mogli skupić się na działaniach skoncentrowanych na kliencie. Jest to cecha charakterystyczna organizacji opartych na technologii cyfrowej, w które banki chcą się przekształcić poprzez wymianę i modernizację starszych platform IT.

Pokonywanie barier na drodze do sukcesu

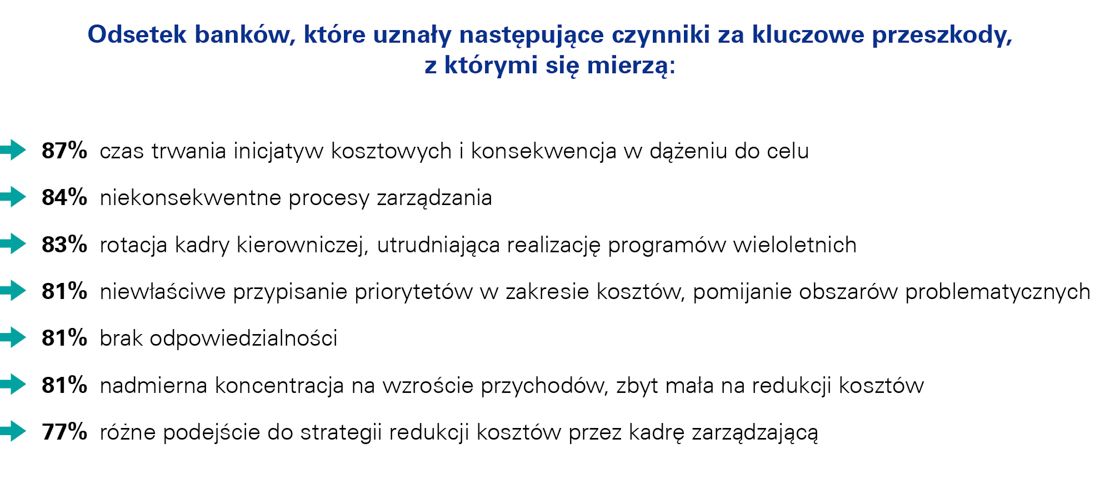

Podczas gdy większość ankietowanych przedstawicieli banków była zadowolona ze swoich wyników w zakresie optymalizacji kosztów w ciągu ostatnich 3 lat, głębsza analiza wykazała, że większość z nich odniosła niewielkie sukcesy w problematycznych obszarach, takich jak cyfryzacja kluczowych funkcji, powiązanie mierników procesowych z kluczowymi wynikami i eliminacja działań, które nie wnosiły wartości dodanej. Zidentyfikowano również kilka przeszkód utrudniających realizację programów kosztowych.

Bariery i problemy, z którymi borykają się banki, są złożone i często wzajemnie powiązane. W opinii KPMG, badanie podkreśla krytyczne czynniki sukcesu transformacji kosztowej, w tym zrozumienie i ustalenie priorytetów dla kluczowych dźwigni kosztowych oraz jasny obraz horyzontu czasowego w celu osiągnięcia korzyści kosztowych i silnej strategii w zakresie optymalizacji kosztów w banku.

Skuteczne przekształcanie kosztów

1. Ustalenie konkretnego planu kosztów

Aby odnieść sukces, banki powinny skupić się na kluczowych programach, nie zaś na licznych, niewielkich inicjatywach mających na celu redukcję kosztów. Wspomniane programy można zaklasyfikować do 12 podstawowych grup dźwigni transformacji kosztów, rozpatrywanych przez pryzmat strategii, prostoty i inżynierii. To, które dźwignie bank potraktuje priorytetowo i kiedy, będzie zależało od kilku czynników, m.in.:

- bieżących wyników (kosztowych) w stosunku do benchmarków i założonych celów,

- docelowego poziomu obniżenia kosztów i inwestycji podejmowanych w celu obniżenia kosztów,

- tempa redukcji kosztów,

- potencjalnego ryzyka związanego z każdą z dźwigni.

Dźwignie transformacji kosztów

Obiektyw makro kosztowy: Strategia

Strategia — definiowanie długoterminowej wizji i planu dla banku, łączenie wielu ich elementów w jedno zintegrowane podejście.

Strategia — definiowanie długoterminowej wizji i planu dla banku, łączenie wielu ich elementów w jedno zintegrowane podejście.

Dźwignie i możliwości redukcji kosztów:

1.1 Lokalizacje, rynki, produkty: Zmniejszenie zaangażowania w segmenty klientów i obszary produktowe o niskiej wydajności.

1.2 Model operacyjny i bilans: Obniżenie kosztów finansowania poprzez optymalizację bilansu.

Obiektyw makro kosztowy: Prostota

Obiektyw makro kosztowy: Inżynieria

Analiza i ustanowienie odpowiednich priorytetów w odniesieniu do dźwigni transformacji kosztowej, biorąc pod uwagę obecną dostępność wewnętrznych danych bankowych i danych z benchmarków branżowych, w połączeniu z coraz szerszym zastosowaniem współczesnych narzędzi analitycznych, może być przeprowadzona stosunkowo łatwo, a także przynieść cenne spostrzeżenia w tym zakresie. KPMG wykorzystuje zaawansowaną analitykę danych jako akcelerator wspierający banki w szybkiej identyfikacji tych obszarów, na których należy się skoncentrować w zakresie transformacji kosztowej.

2. Dostosowanie docelowego modelu operacyjnego w celu maksymalizacji korzyści

Cele optymalizacji kosztów powinny być opracowane w oparciu o dogłębne zrozumienie modelu operacyjnego, przykładowo: redukcja kosztów na poziomie 10% może być uznana za agresywną w jednym obszarze banku (np. przetwarzanie wniosków kredytowych, które zostało już zautomatyzowane), podczas gdy redukcja na poziomie 20% może być uznana za konserwatywną w innym obszarze tego samego banku (np. licencjonowanie systemów i obsługa serwisowa związana z dużą liczbą starszych produktów, które nie są już sprzedawane). Docelowy model operacyjny powinien dążyć do upraszczania.

Ponad jedna czwarta (28%) ankietowanych przedstawicieli kadry kierowniczej banków przewiduje radykalne zmiany w celu całkowitego przeformułowania ich docelowego modelu operacyjnego. Zrozumienie bieżących operacji biznesowych, w połączeniu z dogłębnym zrozumieniem zaangażowanych w nie zmiennych, takich jak: czas, ryzyka, zależności, priorytety, wpływ na klienta i przewidywane efekty operacji, jest niezwykle istotne w ustaleniu priorytetów inicjatyw koniecznych do wdrożenia. Holistyczna strategia kosztowa pomoże w osiągnięciu zamierzonych efektów przy jednoczesnym utrzymaniu zadowolenia klienta.

3. Dostrzeganie znaczenia strategii w zakresie optymalizacji kosztów i czynników ją warunkujących

Z badania KPMG wynika, że najważniejszymi „miękkimi” czynnikami w tym zakresie są: silna strategia w zakresie optymalizacji kosztów, zdolność do długoterminowego zaangażowania czasu i zasobów, odpowiedzialność kadry kierowniczej oraz ustalenie kluczowych wskaźników efektywności (KPI) w zakresie redukcji kosztów. Jednak tylko 58% banków oceniło swoją strategię w zakresie optymalizacji kosztów wysoko. Najważniejsze atrybuty pozwalające osiągnąć trwałą efektywność to zaangażowane przywództwo, kultura i odpowiedzialność.

Kadra zarządzająca w całym przedsiębiorstwie musi być w pełni zaangażowana w działania związane z kosztami – co w praktyce oznacza zapewnienie, że wyniki w zakresie kosztów stanowią jedną z miar warunkujących wynagrodzenia i nagrody. Dodatkowo ważne jest, aby czynniki motywujące poszczególne osoby nie stały ze sobą w sprzeczności. Banki muszą skupić się na nieustannym rozwoju swoich inicjatyw w ramach ogólnej i na bieżąco dostosowywanej strategii kosztowej.

Perspektywy

Obecna sytuacja wymaga od kadry kierowniczej banków na całym świecie przekształcenia swoich modeli operacyjnych i przeniesienia bazy kosztowej na zrównoważony poziom. Banki, które nie podejmują wystarczająco szybkich i odważnych działań, będą musiały mierzyć się z rosnącą konkurencją pod względem ceny, wartości i realizacji z bardziej wydajnymi w tym zakresie rywalami. Niezależnie od pozycji rynkowej danego banku, istotne są kluczowe zasady skutecznej transformacji kosztowej, m.in.:

- jasne, dobrze zdefiniowane i zrozumiałe cele,

- włączenie transformacji kosztowej jako stałego elementu do strategii banku,

- rygorystycznie ustalone priorytety w obszarach przejmowania kosztów,

- w pełni ukształtowana architektura dla przekształconego docelowego modelu operacyjnego,

- silna strategia w zakresie optymalizacji kosztów wspierana przez czynniki sprzyjające, takie jak wskaźniki KPI,

- zdecydowanie i zaangażowanie liderów kadry kierowniczej banku w utrzymanie podjętych kierunków działań.

Doświadczenie KPMG w pracy z bankami na całym świecie nad inicjatywami optymalizacji kosztów pokazało nam różnorodność możliwości w tym zakresie i zapewniło nam praktyczną wiedzę, aby sprostać wszelkim wyzwaniom, które stają na drodze banków.

Skontaktuj się z nami

Bądź z nami w kontakcie

- Znajdź biuro kpmg.findOfficeLocations

- kpmg.emailUs

- Social Media @ KPMG kpmg.socialMedia