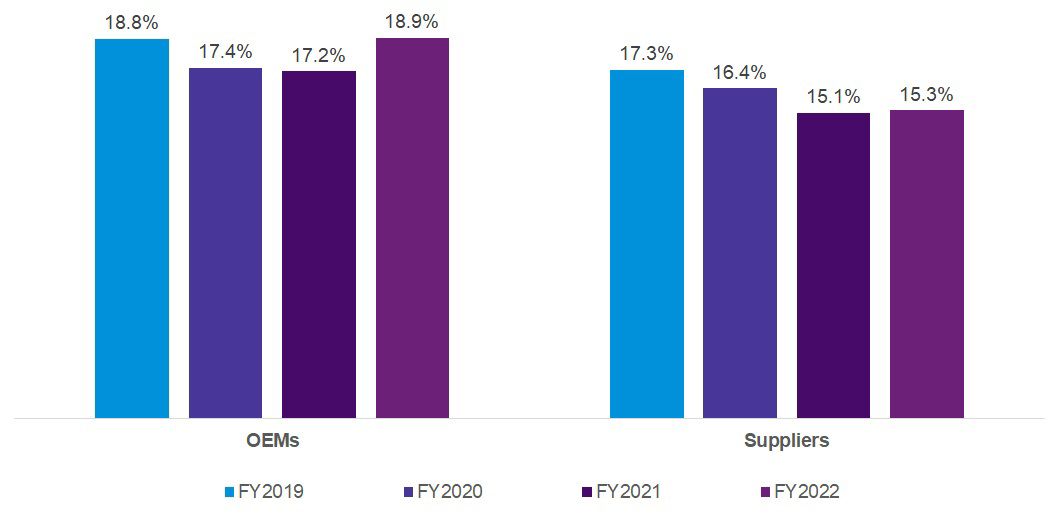

La industria automotriz está experimentando un cambio masivo dadas las tendencias clave como la electrificación de vehículos, la conducción autónoma, la movilidad compartida, el software como servicio (SaaS), la sostenibilidad y la economía circular. Hay ciertos desafíos del lado de la demanda y de la oferta que han llevado a una disminución o estancamiento de las ganancias (véase la Figura 1) y han obligado a los fabricantes de automóviles a reevaluar y modernizar sus modelos de negocio actuales. No es de extrañar que los fabricantes de automóviles quieran permitir una mayor transparencia de sus flujos de ingresos, adoptar mejores modelos de predicción y simulación e integrar análisis de ESG para impulsar su rendimiento corporativo.

Figure 1: Profitability of top automotive companies

Trastornos del lado de la demanda: ¿Todavía se está recuperando?

Incluso antes del inicio de la pandemia de COVID-19, existían algunas tendencias visibles que obligaron a los fabricantes de automóviles a repensar sus modelos de negocio tradicionales y lanzar nuevos modelos de negocio. Una de esas tendencias fue la disminución de la proporción de propiedad de vehículos entre los millennials, especialmente en las naciones desarrolladas. Otra fue la tendencia acelerada de usar servicios de uso compartido de automóviles o de transporte. En los últimos tiempos, el poder adquisitivo de los nuevos consumidores potenciales ha disminuido, ayudado por una mayor inflación, precios más altos del combustible y un aumento del desempleo.

Desde el punto de vista de las ventas y la distribución, las ventas online de vehículos han acelerado su ritmo. Los minoristas de automóviles en línea puros como Carvana y Vroom han experimentado un auge de ventas sin precedentes en 2020. No es de extrañar entonces que los ejecutivos automotrices predigan abrumadoramente que la mayoría de las compras de vehículos se completarán en línea para 2030, según la encuesta Global Automotive Executive Survey de KPMG recientemente concluida.

La preocupación por el poder adquisitivo de los nuevos consumidores potenciales (principalmente los Millennials) también ha popularizado la demanda de modelos de suscripción de vehículos. Y dado que los Millennials representarán la cohorte más grande de población potencial de compra de automóviles nuevos para 2025, los ejecutivos automotrices creen que las suscripciones de vehículos serán una oferta competitiva para las compras y arrendamientos tradicionales para 2030.

Además, los mandatos ESG plantean un desafío a los modelos operativos y comerciales actuales en la industria automotriz. Los fabricantes de automóviles se enfrentan a la enorme tarea de informar sobre KPI ESG no financieros dada la nueva Directiva de Informes de Sostenibilidad Corporativa (CSRD). La tendencia de la "economía circular" es otro desafío a tratar, ya que las baterías EV usadas probablemente demostrarán ser una carga de costos y aparecerán como pasivos en los balances de los fabricantes de automóviles.

Por lo tanto, la popularidad de las ventas en línea, los modelos de suscripción de vehículos, el vehículo como software y los mandatos ESG indican que los fabricantes de automóviles no pueden seguir confiando en los modelos de negocio centrados en el producto y las métricas de rentabilidad tradicionales.

Interrupciones del lado de la oferta: ¿Demasiado tarde para actuar?

Desde el punto de vista del suministro, la producción de automóviles se ha visto afectada debido a la falta de disponibilidad de componentes (incluidos los semiconductores), lo que los obliga a reducir las características de los nuevos modelos. Los riesgos de la cadena de suministro estaban perennemente presentes en la industria automotriz, sin embargo, la pandemia de COVID-19 y recientemente la guerra entre Rusia y Ucrania han exacerbado el problema. Muchos fabricantes de automóviles ahora están considerando implementar una estrategia de doble abastecimiento y no solo depender de un solo país o región (por ejemplo, Rusia, Ucrania, China, etc.) para el suministro de componentes clave y materias primas. La localización o regionalización de la cadena de suministro (donde la demanda está presente) también ocupa un lugar destacado en la agenda del ejecutivo automotriz.

Las interrupciones en el lado de la oferta y la imprevisibilidad de la evolución de las situaciones macroeconómicas están haciendo que el futuro de la industria sea más incierto, no solo a largo plazo sino también a corto plazo. Por lo tanto, los fabricantes de automóviles ya no pueden seguir confiando en modelos de simulación simplistas y herramientas de gestión de escenarios con parámetros no relevantes.

¿Cuál es la solución?

Los fabricantes de automóviles necesitan hacer que "digital", "cliente" y "ESG" sean las piezas centrales de su nueva estrategia de modelo de negocio para poseer una relación de extremo a extremo con sus clientes y competir con éxito con los nuevos participantes tecnológicos y las nuevas empresas digitales. Desafortunadamente, a partir de hoy, los informes y la contabilidad de gestión todavía se basan principalmente en el análisis de rentabilidad orientado al producto. Además, los sistemas heredados, en los que los fabricantes de automóviles todavía confían y operan, son complejos, no están integrados, son costosos y luchan por reflejar los requisitos para gobernar los nuevos modelos de negocio. Además, las crecientes incertidumbres entre las oportunidades al alza (por ejemplo, mayores ganancias de los SUV que consumen mucha gasolina) y los riesgos a la baja (por ejemplo, multas e impuestos por emisiones de carbono), y las interrupciones geopolíticas que crean estragos en la cadena de suministro dificultan que los fabricantes de automóviles modelen escenarios apropiados y predigan la rentabilidad.

Para superar estos desafíos y aprovechar el diluvio de datos, los OEM necesitan visibilidad y transparencia sobre sus nuevos modelos de negocio y ventas y transformar o modernizar sus sistemas de datos heredados. Pueden hacerlo midiendo el nuevo negocio en métricas clave como la rentabilidad del cliente y el valor de por vida. Además, necesitan desarrollar herramientas y procesos ágiles de gestión del rendimiento, e invertir en la gestión y el gobierno de datos maestros. Un enfoque en el crecimiento de las capacidades y habilidades de análisis de datos mediante la adquisición o colaboración con nuevas empresas digitales también puede ser útil. Estas soluciones probablemente ayudarán a los OEM automotrices no solo a reducir el riesgo de la disminución de la rentabilidad en las ventas tradicionales de vehículos ICE, sino también a proporcionar la visibilidad y transparencia necesarias sobre los flujos de ingresos basados en nuevos modelos de negocio.

Para obtener más información sobre cómo los fabricantes de automóviles pueden administrar de manera efectiva el rendimiento corporativo, visite: Corporate Performance Management

Contáctenos

- Encontrar ubicación de oficinas kpmg.findOfficeLocations

- kpmg.emailUs

- Redes sociales @ KPMG kpmg.socialMedia