Noen har ventet lenge og i 2021 ble regnskapsloven endelig endret. For de fleste er imidlertid lovendringene marginale. I denne artikkelen gir vi en grundig innføring i lovendringene og vi kommer med betraktninger rundt hva lovendringene vil innebære i praksis. Vi kommer også innom konsekvensjusteringene som er foretatt i NRS 8.

Artikkelen er basert på Erik Avlesen-Østlis artikkel «Et langt gjesp!» i Praktisk økonomi og finans, 4 utgave 2021.

Endringene i regnskapsloven

Lovendringene trådte i kraft 1. juli 2021. De praktiske konsekvensene av endringene i loven er to-delt. Forenklinger kan legges til grunn i årsregnskap som avlegges etter 30. juni 2021, mens nye og økte krav først legges til grunn i årsregnskap med regnskapsår som starter etter 30. juni 2021. Mer om overgangsvirkningene kan du lese under overskriften «Overgangseffekter».

Samlet sett er endringene ganske marginale, og mye mindre omfattende enn lovutvalgets samlede forslag i NOU 2015: 10 Lov om regnskapsplikt og NOU 2016: 11 Regnskapslovens bestemmelser om årsberetning mv. Endringene består kun av nødvendige endringer for å gjennomføre det konsoliderte regnskapsdirektivet (direktiv 2013/34/EU) og direktivet for ikke- finansiell rapportering (direktiv 2014/95/EU) i norsk rett.

Kort oppsummert, regnskapsloven er videreført med sine grunnleggende regnskapsprinsipper og begrensende muligheter for måling til virkelig verdi. De største endringene gjelder små foretak som har fått redusert kravene til noteopplysninger betydelig.

Gjennomgangen av lovendringene er delt inn i tre deler:

- Årsregnskapet

- Noteopplysninger

- Årsberetningen

Årsregnskapet

a. Vurderingsregler.

Kapittel 5 i regnskapsloven inneholder generelle og spesielle vurderingsregler. Det er vedtatt endringer i begge regelsettene. Vår vurdering er at lovendringene ikke representerer realitetsendringer, med unntak av avskrivningsperioden for goodwill og balanseførte utviklingsutgifter.

Distribusjonsutgifter inngår ikke i anskaffelseskost

Det presiseres nå i § 5-4 annet ledd at distribusjonsutgifter ikke skal inngå i anskaffelseskost ved tilvirkning. Endringen er foretatt for å sikre en lojal direktivimplementering.

Distribusjonsutgifter er ikke definert i regnskapsloven, men i lovforarbeidene antar departementet at begrepet bør forstås på samme måte som «distributionsomkostninger» i den danske loven. I lovforarbeidene[1] til den danske loven beskrives slike utgifter som følger:

«Distributionsomkostninger omfatter bl.a. omkostninger afholdt med henblikk på salget, herunder salgsfremmende aktiviteter og ordreoptagelse samt omkostninger ved forsendelse af varer til kunder.»

Basert på dette forstås «distribusjonsutgifter» som utgifter for å fremme, forberede og gjennomføre salg. Eksempler på slike utgifter er markedsføringsaktiviteter og frakt til sluttkunde. Vi mener at lovendringen ikke vil medføre en realitetsendring, da slike distribusjonsutgifter etter vanlig praksis heller ikke var en del av anskaffelseskost før lovendringen.

Avskrivning av goodwill og balanseførte utviklingsutgifter

I regnskapsloven er det innført en regel som sier at dersom den økonomiske levetiden for goodwill og balanseførte utviklingsutgifter ikke kan anslås pålitelig, er maksimal avskrivningsperiode ti år. Regelen omfatter også «teknisk goodwill» knyttet til forskjellen mellom nominell og virkelig verdi av utsatt skatt.

Den nye begrensningsregelen kan innebære endringer for regnskapsprodusentene, men trolig ikke vesentlige. Sjelden avskrives slike poster lengre enn ti år. Eksempelvis avskrives goodwill ofte over fem år, som trolig har sammenheng med notekravet i regnskapsloven § 7-14 tredje ledd.

Normalt er det vanskelig, og i noen tilfeller umulig, å anslå økonomisk levetid for goodwill pålitelig. Hovedårsaken til dette er at goodwill er en sekkepost, en residual, som kan bestå av mange elementer som ikke er identifiserbare regnskapsmessig. Et pålitelig anslag for den økonomiske levetiden forutsetter at goodwillen kan dekomponeres. Dette er krevende, særlig dersom goodwillen har oppstått i forbindelse med flere oppkjøp. Et unntakstilfelle hvor det kan tenkes at begrensningsregelen ikke komme til anvendelse er teknisk goodwill. Dette kommer imidlertid an på den underliggende eiendelen utsatt skatt er knyttet til.

Hva er et pålitelig anslag?

Siden begrensningsregelen kun gjelder dersom den økonomiske levetiden ikke kan anslås pålitelig, er det viktig å ha en formening om hva som nettopp ligger i et pålitelig anslag. Verken lovbestemmelsen eller forarbeidene gir svar på eller veiledning til hva som ligger i begrepet et pålitelig anslag.

Pålitelighet var tidligere et av de grunnleggende kvalitetskravene i det konseptuelle rammeverket til IASB (1989 punkt 31-36). For at informasjonen skulle være pålitelig, måtte den være verifiserbar, troverdig og nøytral. Legges dette til grunn må den anslåtte økonomiske levetiden være verifiserbar, troverdig og nøytral. En forutsetning er da at den økonomiske levetiden bygger på rimelige og dokumenterbare forutsetninger.

Må alltid avskrivningene begrenses til ti år?

Et interessant spørsmål er om avskrivningstiden må begrenses til 10 år dersom avskrivningstiden ikke kan anslås pålitelig, men der det foreligger pålitelige anslag for at avskrivningstiden overstiger 10 år. Vi mener at det i slike tilfeller kan legges til grunn en lengre avskrivningsperiode enn 10 år. For eksempel dersom «minst 20 år» er et pålitelig anslag, mens 30 år er et for usikkert anslag, kan avskrivningstiden settes til 20 år.

Omfatter regelen også kjøpt utvikling?

Det er ikke klart om begrensningsregelen kun gjelder egne utviklingsutgifter eller om den også omfatter kjøpt utvikling. Det kommer verken klart fram av lovteksten, forarbeidene eller direktivet. Vi mener at det er gode grunner for at reglene bør omfatte både egen og kjøpt utvikling. Det er knyttet stor usikkerhet til den økonomiske levetid av kjøpt utvikling, på tilsvarende måte som for egen utvikling. I loven er bestemmelsen plassert sammen med den spesielle reglene som gjelder kostnadsføring av egen utvikling. Dette taler for at begrensningsregelen ikke gjelder kjøpt utvikling. Inntil det eventuelt foreligger en nærmere avklaring mener vi at begge alternativer bør være akseptable under god regnskapsskikk.

Ikke tillatt å reversere nedskrivning av goodwill

Det er tatt inn i regnskapsloven at det ikke er tillatt å reversere nedskrivninger av goodwill. Dette er ikke nytt, for det er heller ikke anledning til å reversere en goodwillnedskrivning etter NRS (F) Nedskrivning av anleggsmidler punkt 7 og NRS 8 God regnskapsskikk for små foretak punkt 4.3.1.3.2. At dette er kommet inn i loven representerer derfor ingen realitetsendring.

Utgifter til egen forskning skal kostnadsføres

Det følger nå av regnskapsloven § 5-6 at utgifter til egen forskning alltid skal kostnadsføres, men dette er heller ikke en realitetsendring i praksis. Tidligere var det en teoretisk mulighet i loven for at forskningsutgifter kunne balanseføres. I NRS 19 Immaterielle eiendeler punkt 2.2.3 står det følgende[2]:

«Forskningsaktiviteter vil normalt være på et så tidlig stadium og ha så høy usikkerhet knyttet til resultater at foretaket ikke vil kunne identifisere en immateriell eiendel som innebærer en sannsynlig økonomiske fordel for foretaket».

I praksis vil ikke forskningsutgifter oppfylle definisjonen av en immateriell eiendel eller innregningskriteriene i NRS 19. Etter lovendringen er det ikke nødvendig å vurdere dette, siden det aldri er tillatt å balanseføre forskningsutgifter. Det er fremdeles anledning til å kostnadsføre utviklingsutgifter så lenge definisjonen av en immateriell eiendel og innregningskriteriene for balanseføring i NRS 19 er oppfylt.

b. Oppstillingsplaner

Det at forskningsutgifter alltid skal kostnadsføres har ført til en konsekvensjustering av oppstillingsplanen – den aktuelle regnskapslinjen i balansen er endret fra «Forskning og utvikling» til «Utvikling».

Utover dette er det tatt inn et tillegg i § 6-3 første ledd om at det er tillatt å tilføye delsummer som ikke inngår i oppstillingsplanene. Tidligere var det etter loven kun tillatt å foreta ytterligere oppdeling av poster og tilføyelser av poster som ikke inngikk i oppstillingsplanene. Selv om det ikke har vært helt i tråd med loven, finnes det eksempler på at dette ikke har forhindret regnskapsprodusentene fra å ta inn delsummer i regnskapsoppstillingene. Uavhengig av dette, representerer ikke tilføyelsen noen vesentlig endring.

Ekstraordinære poster

Ekstraordinære poster er fjernet fra oppstillingsplanene for resultatregnskapet. Det er lenge siden dette var et reelt alternativ for andre enn små foretak. Det følger av NRS 5 Spesifikasjon av særlige poster mv. at det er ikke adgang til å klassifisere poster som ekstraordinære, verken i resultatregnskapet eller notene. Det er imidlertid krav om å opplyse om størrelsen og arten av ekstraordinære inntekter og kostnader i note i samsvar med regnskapsloven § 7-24.

Små foretak

Små foretak skulle før lovendringen klassifisere resultatført virkning av prinsippendringer og korrigering av vesentlige feil i tidligere årsregnskap som ekstraordinære poster. Dette er en «skal-regel» som følger av NRS 8 punkt 7.4. For små foretak bortfaller dette alternativet for regnskapsår påbegynt 1. juli 2021 eller senere (NRS 8 punkt 7.4).

Etter lovendringen kan små foretak fremdeles resultatføre virkningen av prinsippendringer og korrigering av vesentlige feil, i stedet for å føre dette direkte mot annen egenkapital. Et interessant spørsmål er da om virkningen av for eksempel en feil i varekostnaden må inngå i driftsresultatet. Ovenfor nevnes muligheten til å legge inn nye delsummer i resultat og balanse. Bestemmelsen begrenser ikke denne muligheten til summen «driftsresultat» i oppstillingsplanen. Sammen med muligheten for å legge til poster, mener vi derfor at loven åpner for å legge inn en delsum etter driftsresultatet. Det er imidlertid ikke tillatt å benevne posten ekstraordinær. En annen tillatt løsning er å vise et driftsresultat før korrigering av virkningen av tidligere års feil, samt et «ordinært» driftsresultat.

Dette kan for eksempel se slik ut:

Det er viktig å merke seg at det skal gis noteopplysning om størrelsen og arten av ekstraordinære inntekter og kostnader, jf. regnskapsloven § 7-41. Dette kravet er ikke endret. Små foretak som velger å resultatføre effekten av prinsippendring eller tidligere års feil skal derfor fremdeles opplyse om dette i note.

c. Konsolideringsunntak

Reglene om konsolideringsunntak er endret. I regnskapsloven § 3-8 er det tatt inn at et datterselskap kan utelates fra konsolidering hvis det er særlig vanskelig og uforholdsmessig kostbart å hente inn informasjon om datterselskapet innen en rimelig frist, eller det foreligger alvorlige og langvarige begrensninger som i vesentlig grad er til hinder for morforetakets utøvelse av sine rettigheter.

Terskelen for å bruke det første unntaket er svært høy. Det presiseres både i direktivet og i proposisjonen at det er forbeholdt de ytterste sjeldne tilfellene. Unntaket er derfor ikke særlig relevant i praksis. Det samme gjelder begrensninger i et morselskaps utøvelse av sine rettigheter. Det kan stilles spørsmål om et selskap reelt sett er et morselskap dersom det foreligger alvorlige og langvarige begrensinger som i vesentlig grad hindrer utøvelse av rettighetene.

Eksempel; Dersom selskap A eier over 50 % av selskap B, men ikke kan utøve sine eierrettigheter, har ikke selskap A kontroll over selskap B. Da er ikke selskap A morselskap for selskap B, og selskap B er ikke datterselskap for selskap A. Dermed skal ikke selskap B konsolideres i selskap As konsernregnskap.

En ytterligere endring er at det er presisert i regnskapsloven § 3-2 femte ledd at dersom samtlige datterselskaper kommer inn under utelatelsesregelen i regnskapsloven § 3-8, er det ikke plikt til å utarbeide konsernregnskap. Det vil si at dersom et morselskap utelukkende har datterselskaper som

· er anskaffet med sikte på midlertidig eie og holdes i påvente av salg,

· faller inn under de nye unntakene nevnt ovenfor, og/eller

· ikke har betydning for å bedømme konsernets stilling og resultat,

så trenger ikke morselskapet utarbeide konsernregnskap.

Merk at regnskapsloven § 3-8 gjelder ikke for foretak som utarbeider årsregnskap i samsvar med IFRS eller forenklet IFRS, jf. regnskapsloven §§ 3-1 fjerde ledd og 3-9. Dette kan bety at morforetaket hadde vært unntatt fra kravet om konsernregnskap dersom regnskapet ble utarbeidet etter god regnskapsskikk, i stedet for IFRS eller forenklet IFRS. Det antas at dette kun er en teoretisk mulighet.

d. Ny definisjon av vesentlighet

Vesentlighetsprinsippet var ikke listet opp som et grunnleggende regnskapsprinsipp i regnskapsloven, men begrepet benyttes både eksplisitt og implisitt en rekke steder i loven. En definisjon av en «vesentlig opplysning» er nå inntatt som en ny bestemmelse i § 1-10.

Ifølge bestemmelsen er en opplysning vesentlig dersom utelatelsen eller feil i slike opplysninger med rimelighet kan forventes å påvirke beslutninger som brukere tar på grunnlag av foretakets årsregnskap. Det antas at denne endringen i regnskapsloven ikke vil medføre endringer av betydning i praksis.

Selv om bestemmelsen kan tolkes som at den gjelder noteopplysninger, mener vi at det også gjelder ved innregning og måling.

Noteopplysninger

Beveger vi oss over til noteopplysningene har det skjedd flere realitetsendringer, særlig for små foretak. Det konsoliderte regnskapsdirektivet legger opp til forenklinger i notekravene for små foretak og begrenser hvilke notekrav som kan pålegges disse. Det er adgang til å kreve visse notekrav utover minstekravene i direktivet. Lovutvalget la stor vekt på forenklingshensynet og la seg derfor på minimumskravene i direktivet.

Små foretak

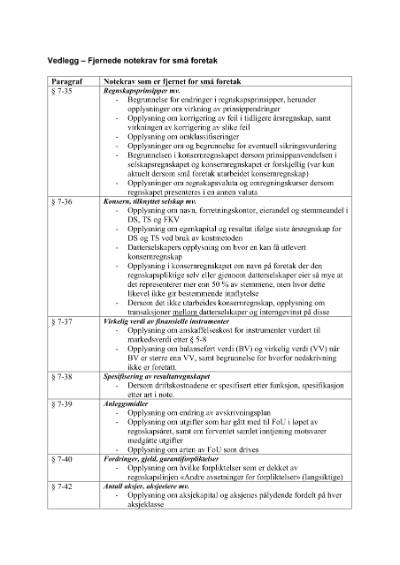

Før lovendringene hadde regnskapsloven flere notekrav for små foretak som ikke følger av direktivet. Derfor er en rekke notekrav for små foretak fjernet. En liste over notekravene som er tatt ut av regnskapsloven er listet opp i vedlegg til denne artikkelen. Som følge av direktivbegrensningene er også NRS 8 God regnskapsskikk for små foretak endret – det er ikke anledning til å kreve ytterligere noteopplysninger for små foretak gjennom standardsettingen.

Når små foretak velger hovedreglene

Tidligere fulgte det av NRS 8 at dersom små foretak valgte å regnskapsføre i henhold til hovedreglene, måtte relevante notekrav i regnskapsloven §§ 7-2 til 7-34 og regnskapsstandardene følges, med mindre noe annet fulgte av NRS 8 eller den aktuelle standarden. Etter endringene i desember 2021 er NRS 8 taus rundt dette. Vi mener at små foretak som velger regnskapslovens hovedregler også bør gi de noteopplysninger som hører med til det valgte regnskapsprinsippet i samsvar med krav i loven og den aktuelle regnskapsstandarden.

Fanebestemmelsen

At noteopplysningene i årsregnskapet for små foretak begrenses, er i mange tilfeller helt akseptabelt. Som oftest har slike regnskaper et begrenset antall brukere, men slik er det ikke alltid. For eksempel kan et foretak tatt opp til handel på Euronext Growth utarbeide årsregnskap etter regnskapsloven og god regnskapsskikk. Så lenge foretakene tilfredsstiller kravene , er det også for Euronext Growth-selskaper tillatt å utarbeide årsregnskapet i samsvar med god regnskapsskikk for små foretak (NRS 8). Det kan diskuteres hvor egnet NRS 8 er for foretak tatt opp til handel på en offentlig markedsplass, men i praksis kan altså et foretak på Euronext Growth avlegge et regnskap med svært begrensede opplysninger. Vår påstand er at et «minimumsregnskap» ofte ikke vil ivareta informasjonsbehovet til regnskapsbrukerne og at derfor må forventes at slike selskaper gir opplysninger utover minimumskravene.

At de detaljerte notekravene for små foretak er redusert, vil sette fanebestemmelsen i regnskapsloven § 7-1 under press. Bestemmelsen krever at det skal gis opplysninger som er nødvendig for å forstå foretakets eller konsernets stilling og resultat, og som ikke fremgår av årsregnskapet for øvrig. Det at det ikke er tillatt å pålegge små foretak flere notekrav enn spesifisert i direktivet, kan tale for at fanebestemmelsen ikke skulle vært gjeldende for små foretak etter lovendringene. Den er imidlertid videreført av lovgiver uten endringer. Formelt sett har det derfor ikke skjedd noen endring i lovbestemmelsen, men tolkningen av fanebestemmelsen mener vi bør være annerledes.

Vi mener at «faneparagrafen» har et reelt innhold også for små foretak, men at den bør tolkes i lys av at direktivet begrenser notekravene for små foretak. Noteopplysninger skal, nå som tidligere, gi relevante opplysninger til regnskapsbrukerne. Regnskapet skal dekke brukernes informasjonsbehov, det er det viktig å ha med seg. Samtidig er terskelen for bruk av fanebestemmelsen avhengig av hvem som er regnskapsbrukerne. Det er forskjell på et selskap som er tatt opp til handel på Euronext Growth og et familieeid selskap uten eksterne kreditorer.

I den forbindelse er det verdt å merke seg at NRS 8 nå sier at «[d]e spesifikke notekravene i regnskapsloven representerer ikke en uttømmende liste for noteopplysningene som små foretak skal gi og at «[e]t årsregnskap som inneholder noteopplysninger i samsvar med minimumskravene i regnskapsloven vil ikke alltid dekke informasjonsbehovet til regnkapsbrukerne. Det vil derfor i mange tilfeller være behov for å gi tilleggsinformasjon i årsregnskapet. Hva slags tilleggsinformasjon som vil påvirke beslutninger som tas av brukerne av regnskapet er situasjonsavhengig».

Noteopplysninger som gjelder alle foretak

Det er innført et notekrav som gjelder for alle foretakskategoriene. Det kreves nå at noteopplysningene til balansen og resultatregnskapet skal presenteres i samme rekkefølge som balansen og resultatregnskapet (§ 7-1 a). Formålet er trolig er å gjøre regnskapsinformasjonen lettere tilgjengelig og enklere å manøvrere seg i, også mellom selskaper.

Dette er en øvelse som ikke er mulig uten å gjenta eller splitte noteopplysningene. Vi mener at regelen ikke kan tolkes for bokstavelig, men tjene som en rettesnor for rekkefølgen av de notene som presenteres, slik at noteopplysninger som ikke har en klar plass i rekkefølgen må sorteres og presenteres på den mest hensiktsmessige måten.

Resultatregnskapet presenteres først i årsregnskapet. Dette innebærer at noteopplysningene knyttet til resultatregnskapet kommer først, før noteopplysningene knyttet til balansen. Noteopplysninger som gjelder eiendeler kommer før noteopplysninger som gjelder egenkapital og gjeld. Det er uavklart hvordan noter som inneholder forhold knyttet til både resultat og balanse skal håndteres. Vi mener at det ikke er nødvendig å splitte noten, men ta utgangspunkt i hvilken informasjon som er mest framtredende eller sentral i noten. For eksempel vil anleggsmiddelnoten som oftest plasseres med eiendelen, og ikke noteopplysningene knyttet til resultatregnskapet.

Noteopplysninger som gjelder øvrige og store foretak

Det er innført to nye notekrav som ikke gjelder for små foretak:

· Det skal opplyses om bruttobeløp for eiendeler og forpliktelser eller inntekter og kostnader som er presentert netto i balanse- eller resultatoppstilling (§ 7-7 a).

· Det skal opplyses om arten og den økonomiske virkningen av vesentlige hendelser som har inntruffet etter balansedagen, og som ikke er regnskapsført i resultatregnskap eller balanse (§ 7-7 b).

Noteopplysninger om bruttobeløp

Det nye notekravet gjelder beløp som er presentert netto i resultatregnskapet eller i balanse. Det vil si, de særlige unntakstilfeller fra hovedregelen om bruttopresentasjon.

Eiendels- og gjeldsposter vises ofte som nettoverdier basert vurderingsreglene som er anvendt. Det gjelder for eksempel kundefordringer som vises netto etter fradrag for avsetning til tap på fordringer og varelager som vises netto etter fradrag for ukurans. Tilsvarende består resultatregnskapet av mange poster som nettoføres. For eksempel inntekter og kostnader etter reduksjon av eventuell bonus og rabatter. Dette er eksempler som ikke medfører plikt til å gi noteopplysninger etter den nye bestemmelsen.

Et eksempel på nettpresentasjon som utløser opplysningsplikt om bruttobeløp er eiendeler og gjeld som er presentert netto som følge av at motregningskriteriene er oppfylt. Et annet eksempel er utsatt skatt og utsatt skattefordel. Utsatt skatt krever noteopplysning etter den nye bestemmelsen, men det er vanlig i praksis at skattenoten gir opplysninger om henholdsvis sum skattereduserende og skatteøkende midlertidige forskjeller. I et slikt tilfeller mener vi at det ikke er nødvendig å gi ytterligere opplysninger siden utsatt skattefordel og utsatt skatt enkelt kan beregnes på bakgrunn av opplysningene i noten. Vi mener at notekravet i regnskapsloven § 7-7a ikke kan tolkes dithen at det er krav om å vise bruttobeløp for de midlertidige forskjellene.

En liten digresjon til slutt. Bestemmelsen er plassert slik at den ikke gjelder for små foretak. Regnskapsdirektivet gir imidlertid ikke unntak for små foretak fra dette notekravet. Utelatelse av kravet for små foretak er derfor trolig en feilaktig implementering av regnskapsdirektivet. Uavhengig av dette må regnskapsprodusentene kunne forholde seg til hvordan lovgiver har bestemt at det skal være i Norge.

Hendelser etter balansedagen

Når det gjelder sistnevnte notekrav, har vi allerede et notekrav i NRS 3 Hendelser etter balansedagen punkt 20. Standarden krever at når en hendelse etter balansedagen uten regnskapsmessig konsekvens er av en slik betydning at manglende informasjon om hendelsen vil påvirke regnskapsbrukernes evne til å foreta korrekte vurderinger og beslutninger, skal foretaket gi opplysninger om trekk ved hendelsen og et estimat på finansielle følger av hendelsen, eventuelt en uttalelse om at det ikke er mulig å foreta et slikt estimat.

I tillegg vil notekravet i noen grad være overlappende med det notekrav som følger av regnskapsloven § 7-33 om betingede utfall, samt kravet om å gi opplysninger ved usikkerhet om fortsatt drift. Det nye notekravet vil derfor ikke utgjøre en reell endring i notekravene for øvrige og store foretak.

Årsberetningen

Ansvarsforsikring

Et nytt krav til innholdet i årsberetningen for regnskapsår som starter 1. januar 2021 eller senere stammer fra ny revisorlov.

Det er innført et krav om å gi opplysninger om det er tegnet ansvarsforsikring for styrets medlemmer og daglig leder. Dersom det er tegnet slik forsikring, er det plikt til å opplyse om forsikringsdekningen. Det følger av proposisjon LS 37 (2019-2020) pkt. 19.3 at «[d]enne typen forsikringer kan variere i innhold og kompleksitet. Det er ikke krav om å opplyse om alle spesifikke vilkår, men årsberetningen bør gi uttrykk for hva som er kjernen i den forsikringsdekningen som er tegnet». Her bør det som et minimum gi opplysninger om hvilke handlinger som er omfattet av forsikringen, herunder om både uaktsomhet og forsett er omfattet. Eventuelle beløpsbegrensninger må opplyses.

Det skal også gis opplysninger dersom det ikke er tegnet ansvarforsikring. Små foretak har ikke krav til å utarbeide årsberetning, og er også unntatt fra dette kravet.

Redegjørelse om foretaksstyring

Regnskapspliktige som nevnt i regnskapsloven § 3-3 b med verdipapirer notert på regulert marked, skal i årsberetningen, eller i dokument det er henvist til i årsberetningen, redegjøre for sine prinsipper og praksis vedrørende foretaksstyring.

Her er det innført et nytt krav om at foretakene må opplyse om foretakets retningslinjer for likestilling og mangfold med hensyn til for eksempel alder, kjønn og utdannings- og yrkesbakgrunn for sammensetning av styre, ledelses- og kontrollorganer og deres underutvalg. Dersom foretaket ikke har slike retningslinjer, skal dette begrunnes.

Redegjørelse om samfunnsansvar

Regnskapsbrukerne har vist en stadig større interesse for informasjon om foretakenes samfunnsansvar. Samtidig har lovgiver gitt flere rapporteringskrav og Finanstilsynet utøvd strengere tilsyn på området. Vi ser at denne trenden fortsetter. Det er vedtatt enkelte endringer i redegjørelsen om samfunnsansvar for å ivareta opplysningskravene i direktivet om ikke-finansiell rapportering. Det stiller større krav til annen forklarende og beskrivende informasjon.

Det er også innført et utvidet krav om å redegjøre for de vesentligste risikoene knyttet til foretakets virksomhet relatert til miljø, sosiale forhold, arbeidsmiljø, likestilling og ikke-diskriminering, overholdelse av menneskerettigheter og bekjempelse av korrupsjon og bestikkelser. Der det er relevant og vesentlig skal det opplyses om forretningsforbindelser, produkter eller tjenester som kan forventes å ha negativ påvirkning på disse forholdene, samt hvordan disse risikoen håndteres.

Nytt er det også at det er vedtatt en lemping i bestemmelsen. Foretakene kan i unntakstilfeller utelate å gi informasjon som kan være til skade for foretakets konkurransemessige situasjon. Dersom unntaket er benyttet, må det opplyses om dette i redegjørelsen. Departementet har presisert at det skal legges en høy terskel til grunn for anvendelse av unntaksbestemmelsen.

Bestemmelsen i regnskapsloven § 3-3 c er gitt en utforming som i større grad reflekterer oppbyggingen av bestemmelsen i direktivet. Virkeområdet til bestemmelsen i regnskapsloven § 3-3 c er ikke endret, slik at redegjørelsesplikten fremdeles gjelder store foretak, jf. regnskapsloven § 1-5.

Overgangseffekter

Loven trådte i kraft 1. juli 2021. Finansdepartementet har besvart en henvendelse fra Revisorforeningen om hvilket regnskapsår endringene i regnskapsloven gjelder fra.

Når det gjelder nye eller økte krav, får endringene i regnskapsloven først virkning for regnskapsår som starter 1. juli 2021 eller senere. Dette innebærer at for foretak hvor regnskapsåret følger kalenderåret, får endringene først virkning fra og med regnskapsåret 2022! Et eksempel på en innskjerping er kravet om at noteopplysninger for poster i balansen og resultatregnskap skal ha samme rekkefølge som postene i balansen og resultatregnskap. Selv om lovendringer i utgangspunktet ikke kan tas i bruk før ikrafttredelsen, og selv om det ikke er gitt regler som tillater tidliganvendelse, er det vanskelig å se for seg at det skulle få konsekvenser for regnskapsprodusentene dersom nye eller økte krav tas i bruk i årsregnskapet for 2021. Et unntak er kanskje eventuelle korrigeringer av avskrivninger etter overgangsregelen.

Når det gjelder forenklinger, det vil si noteopplysninger for små foretak, er forståelsen annerledes. Her har Finansdepartementet støttet Revisorforeningens oppfatning om at bortfall av krav, altså forenklinger, trådte i kraft med umiddelbar virkning 1. juli 2021. Dette innebærer at et regnskap avlagt innen 30. juni 2021 måtte følge kravene i gjeldende regnskapslov, mens regnskap avlagt 1. juli 2021 eller senere kan følge de nye reglene. Endringen knyttet til konsolideringsplikt og konsolideringsunnlatelse er også en forenkling.

Overgangsregel for avskrivninger

Som beskrevet ovenfor er det ikke tillatt å avskrive goodwill eller balanseførte utviklingsutgifter lengre enn 10 år, dersom økonomisk levetid ikke kan anslås pålitelig. Dette vil medføre endringer for enkelte regnskapspliktige.

Finansdepartementet har fastsatt overgangsregler[1] for de nye bestemmelsene om maksimal avskrivningstid. Overgangsreglene sier at gjenværende avskrivningsperiode for henholdsvis balanseførte utviklingsutgifter og goodwill på tidspunkt for ikrafttredelse av endringene i regnskapsloven den 1. juli 2021, ikke kan overstige ti år. Dersom foretaket har en gjenværende avskrivningstid som overstiger 10 år, og den økonomiske levetiden ikke kan anslås pålitelig, må avskrivningstiden endres. Dette regnskapsføres som en estimatendring enten ved bruk av full reverseringsmetode eller knekkpunktmetoden.

Selv om loven trådte i kraft 1. juli 2021, er det ikke dette tidspunktet som er avgjørende for når avskrivningene eventuelt må endres. Som nevnt ovenfor, gjelder nye eller økte krav i regnskapsloven for regnskapsår som starter 1. juli 2021 eller senere – for de fleste vil det si fra og med regnskapsåret 2022. Det innebærer at effekten av endringer i avskrivningene skal regnskapsføres i 2022-regnskapet. Vi erfarer at det er ulike oppfatninger i praksis om det er tillatt å endre avskrivningene i 2021-regnskapet. Det er sikres og vente med å korrigere i samsvar med overgangsregelen til årsregnskapet for regnskapsår som starter etter 30. juni 2021, og vi anbefaler derfor dette. Er korrigeringen uvesentlig kan det gjennomføres i 2021-regnskapet. Ordinære estimatendringer i 2021-regnskapet er selvsagt også mulig, men det krever en begrunnelse.

Et spørsmål er hvordan overgangsregelen skal forstås opp mot Finansdepartementets uttalelse om overgangseffektene av lovendringene. Det er nok ulike syn i praksis. Det kan hevdes at gjenværende avskrivningstid ikke kan overstige 10 år den 1. januar 2022. Det legges da til grunn at Finansdepartementets uttalelse også gjelder for overgangsregelen. Det kan også hevdes at gjenværende avskrivningstid ikke kan overstige 10 år den 1. juli 2021. Det vil si at gjenværende avskrivningstid er 9,5 år den 1. januar 2022. Denne forståelsen er mest i tråd med ordlyden i overgangsregelen. Uansett er det neppe en stor sak i praksis. Et halvt år med avskrivninger er sjelden vesentlig, men det er tryggest å legge til grunn sistnevnte syn.

Merk at begrensningen på 10 år, og følgelig også overgangsregelen, ikke gjelder dersom avskrivningstiden kan anslås pålitelig.

Hva skjer framover?

Standardsetting i framtiden

En ting å merke seg i proposisjonen er Finansdepartementets uttalelse om standardsetting. Departementet skriver:

«Kvaliteten på foretakenes årsberetninger og årsregnskaper er viktig for et velfungerende næringsliv og for samfunnet for øvrig. God regnskapsskikk og utviklingen av regnskapsstandarder for å utfylle regnskapslovens generelle regler er derfor av stor betydning. Departementet vil vurdere hvordan arbeidet med standardsetting kan organiseres og videreutvikles».

I 2021 har Stiftelsesstyret i Norsk RegnskapsStiftelse (NRS), på anmodning fra Finansdepartementet, utarbeidet et forslag til mandat for en arbeidsgruppe som skal utrede alternative måter å organisere arbeidet med standardsetting for regnskapspliktige etter regnskapsloven. Det vil bli etablert en arbeidsgruppe med medlemmer fra Finansdepartementet og fra regnskapsmiljøet som skal arbeide med denne utredningen. Det er derfor et åpent spørsmål om hva som vi skje med standardsettingen i Norge framover.

Hva skjer med lovforslaget?

Et regnskapslovutvalg utarbeidet et forslag til en helt ny regnskapslov gjennom to delutredninger, NOU 2015: 10 Lov om regnskapsplikt og NOU 2016: 11 Regnskapslovens bestemmelser om årsberetning mv. Forslaget til en helt ny regnskapslov var ferdig utredet i juni 2016. I all hovedsak har det ikke skjedd noe med dette lovforslaget[1]. Vi forventer ikke at departementet vil plukke opp igjen lovforslaget. Departementet mener nå at Norge har en regnskapslov som er i tråd med direktivet.

[1] Lovforslag nr. L 117 Forslag til Lov om ændring av årsregnskapsloven og forskjellige andre love.

[2] Inntil en eventuell endring av standarden i 2022.

[3] https://lovdata.no/dokument/SF/forskrift/2021-06-24-2176

[4] Enkelte av lovutvalgets forenklingsforslag ble riktig nok fulgt opp av departementet i Prop. 160 L (2016–2017). Disse ble vedtatt i 2017 og trådte i kraft 1. januar 2018. Det viktigste var fjerningen av årsberetningskravet for små foretak. En mindre viktig endring var reglene om begrenset regnskapsplikt, som kun berører et fåtall selskaper. Ytterligere en endring, som kom etter forslag fra regnskapslovutvalget, men som ikke har noe med regnskapsloven å gjøre, var fjerning av aksjelovens krav om åpningsbalanse ved stiftelse med tingsinnskudd, fusjon, fisjon og omdanning av aksjeselskap til allmennaksjeselskap.

Ta gjerne kontakt med oss hvis du har noen spørsmål!

Erik Avlesen-Østli