Sinds 30 september 2012 wordt de DNB rentetermijnstructuur (RTS) voor pensioenfondsen bepaald met behulp van de Ultimate Forward Rate (UFR). Per 1 januari 2023 heeft De Nederlandsche Bank (DNB) het advies van de Commissie Parameters opgevolgd door de nieuwe UFR-methode in te voeren en te baseren op nieuwe UFR-parameters.

De nieuwe UFR-methode per 1 januari 2023

Op 29 november 2022 is het Advies van de Commissie Parameters gepubliceerd waarin wordt aanbevolen om het First Smoothing Point te verleggen van 30 naar 50 jaar en om voor rentes met looptijden voorbij 50 jaar gebruik te maken van een constante forward rente die tevens gelijk is aan de nieuwe UFR. De constante forward rente is gelijk aan de 30-jaars forward rente met looptijd van 20 jaar. Uit onderzoek van de Commissie Parameters is gebleken dat de markt voor obligaties met looptijden tot 50 jaar voldoende liquide en omvangrijk is om betrouwbare marktdata te leveren en strategisch gedrag door Nederlandse pensioenfondsen te voorkomen. De nieuwe methode is bedoeld om meer stabiliteit te bieden aan de UFR en een betere weerspiegeling te geven van de werkelijke renteverwachtingen op de lange termijn. Dit kan belangrijk zijn voor financiële instellingen en pensioenfondsen die afhankelijk zijn van een betrouwbare UFR om hun financiële risico's te beheren en hun verplichtingen na te komen. Des te belangrijker is een goede UFR vanwege het grote belang van het juist waarderen van pensioenverplichtingen in het nieuwe pensioenstelsel. Bijvoorbeeld voor het invaren en hoe de beleggingen over de deelnemers (en een eventueel aangehouden solidariteitsreserve) verdeeld gaat worden.

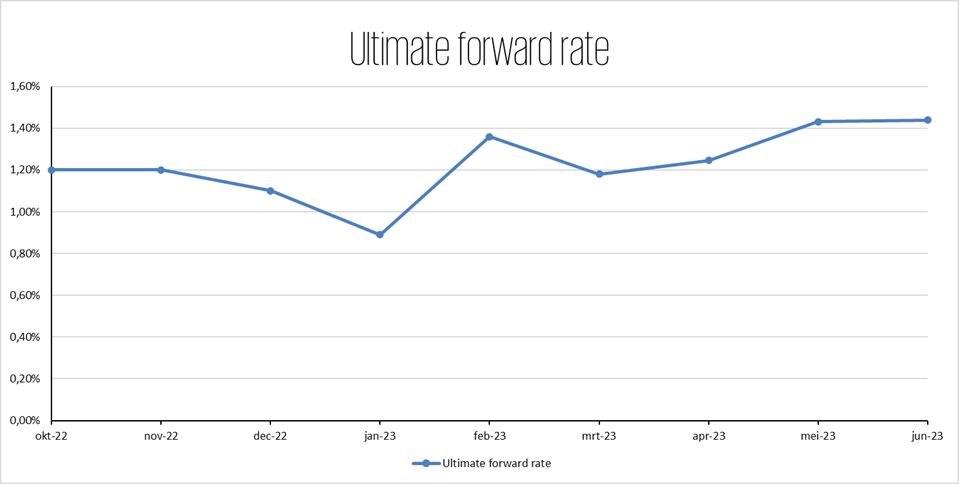

Per eind juni 2023, is de UFR volgens de nieuwe methode bepaald op 1,44%.

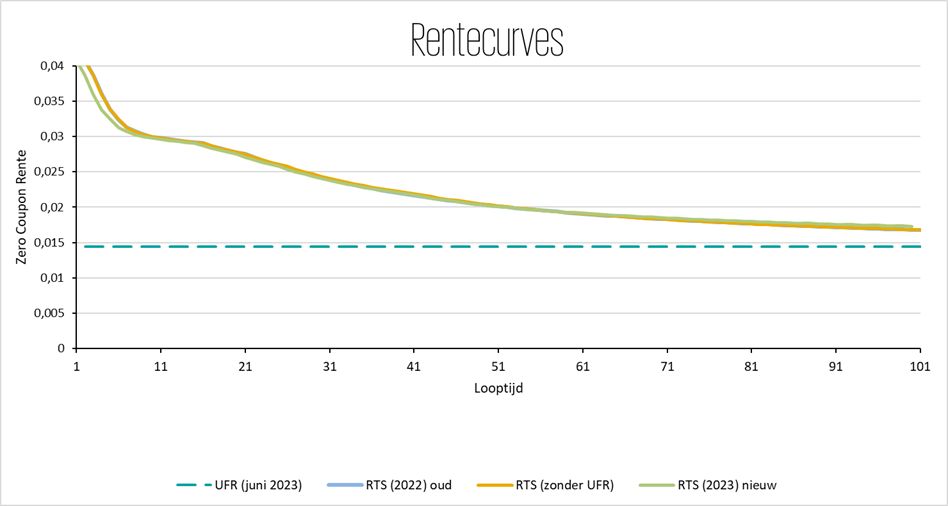

Grafiek 1

In grafiek 1 is te zien dat de UFR een effect heeft op de rentepercentages voor lange looptijden. De afgelopen jaren hebben wij aangegeven dat met de UFR de rentecurve kunstmatig hoog wordt gehouden. Vanwege de gestegen rente de afgelopen periode kan echter tegenwoordig de vraag gesteld worden of de UFR de rente niet kunstmatig laag houdt. Dit effect van het kunstmatig laag houden door de UFR is onder de nieuwe methode (2023) minder nadrukkelijk aanwezig dan onder de oude methode (2019). In een maand tijd is de rentetermijnstructuur over de eerste 10 jaar met gemiddeld 20 basispunt gestegen, maar daalde voor de langere looptijden. Daarmee zou de waarde van de verplichtingen van de pensioenfondsen licht moeten dalen ten opzichte van de maand hiervoor. In grafiek 1 is ook de rentetermijnstructuur weergeven zonder UFR.

Grafiek 2 toont de ontwikkeling van de UFR over de afgelopen maanden en laat zien hoe de rentevoet is veranderd ten opzichte van de gebruikte methodiek in 2022.

Grafiek 2

De UFR en de oude methode

In januari 2021 is er begonnen met de stapsgewijze rentetermijnstructuur transitie van de oude methode (juli 2015) naar de nieuwe methode (12 juni 2019). Hierbij was de UFR in de oude methode gelijk aan het 120-maands gemiddelde van de 20-jaars forward rate en in de nieuwe methode gelijk aan het 120-maands gemiddelde van de 30-jaars forward rate. Tijdens deze overgangsperiode werd de rentetermijnstructuur bepaald op basis van het gewogen gemiddelde van de rentetermijnstructuur van de oude en nieuwe UFR methode, waarbij elk jaar de gewichten op 1 januari met gelijke stappen werden aangepast. Deze overgangsperiode was bedoeld om een geleidelijke transitie mogelijk te maken van de oude naar de nieuwe methode en om abrupte veranderingen in de rentetermijnstructuur te voorkomen. Deze overgangsperiode zou tot 2024 moeten lopen, echter heeft DNB besloten om vanaf 1 januari 2023 de rentetermijnstructuur te baseren op de nieuwe UFR-parameters.

Voor vragen kunt u contact opnemen met Olivier Roodenburg (Roodenburg.Olivier@kpmg.nl of +31 6 5354 3550), Machiel Koper (Koper.Machiel@kpmg.nl of +31 6 5127 6580) of met Ernst Visser (Visser.Ernst@kpmg.nl of +31 6 5164 2612).