Por Gustavo Gómez, Socio Líder de Tax Technology, Juan Moreno, Gerente de Tax Technology, y Jorge Sánchez, Director de la Industria de Petróleo y Gas de KPMG en México

Desde el 1.o de enero de 2022, las organizaciones involucradas en el manejo de petrolíferos o hidrocarburos, ya sea para consumo propio o venta, deben emitir y entregar reportes de controles volumétricos al Servicio de Administración Tributaria (SAT). Estos deben contemplar todos los registros de volumen de entrada, salida y existencias de hidrocarburos y petrolíferos asociados a los comprobantes fiscales digitales por internet (CFDI) o pedimentos, en el caso de compras de importación, enajenación o servicios relacionados con dichos productos.

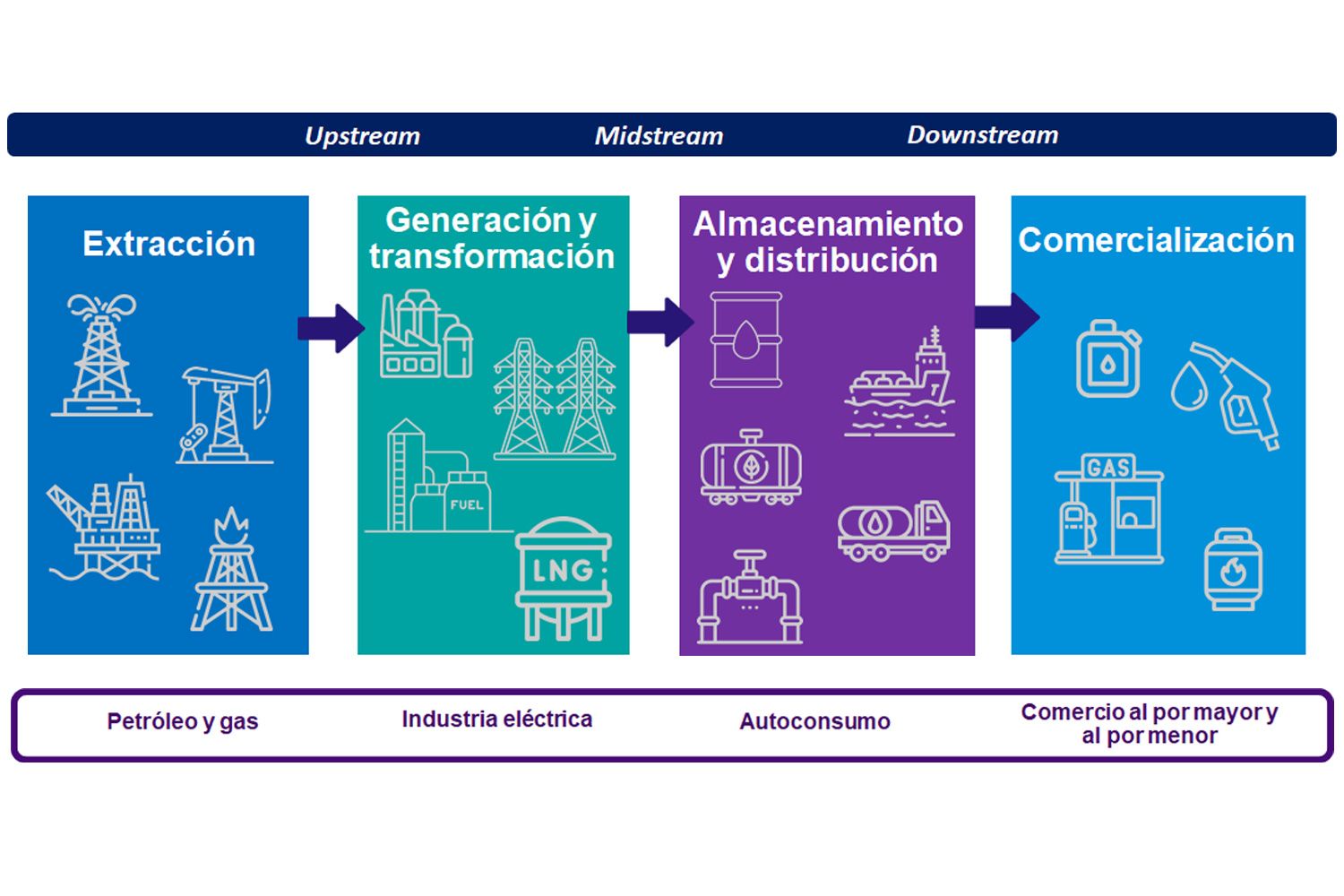

Cabe recordar que la cadena de suministro de la industria de petróleo y gas se divide en tres segmentos: upstream, dedicado a las actividades de exploración y producción de crudo y gas natural; midstream, que gestiona el proceso, almacenamiento y transporte de productos energéticos, y downstream, que abarca puntos de venta y compañías de distribución de combustibles.

En este sentido, empresas de los diversos segmentos se encuentran obligadas a emitir reportes de controles volumétricos. En primer lugar, todas aquellas entidades que extraigan hidrocarburos, traten o refinen petróleo, procesen gas natural y condensados (hexanos, heptanos y otros), o realicen descompresión o licuefacción de gas, así como aquellas que transporten hidrocarburos y petrolíferos o distribuyan diésel, gasolinas, combustóleo y turbosinas, gas licuado (LP) y propano. La responsabilidad de la presentación de los reportes se extiende a quienes almacenan hidrocarburos en un volumen mayor o igual a 75,714 litros mensuales.

En el caso específico de la industria de generación de energía eléctrica a partir de la combustión de gas natural, se deberá reportar a la autoridad el almacenamiento en instalaciones físicas, así como lo destinado al autoconsumo. Quienes realizan ventas al mayoreo de combustibles y gas (natural y LP), así como ventas en general, deben reportar dichas actividades a la autoridad fiscal.

En cuanto a los reportes de controles volumétricos, estos deben presentarse en formato XML o JSON en todos los casos, y entregarse dos meses después del cierre del mes por declarar, considerando la totalidad de reportes diarios y el consolidado mensual.

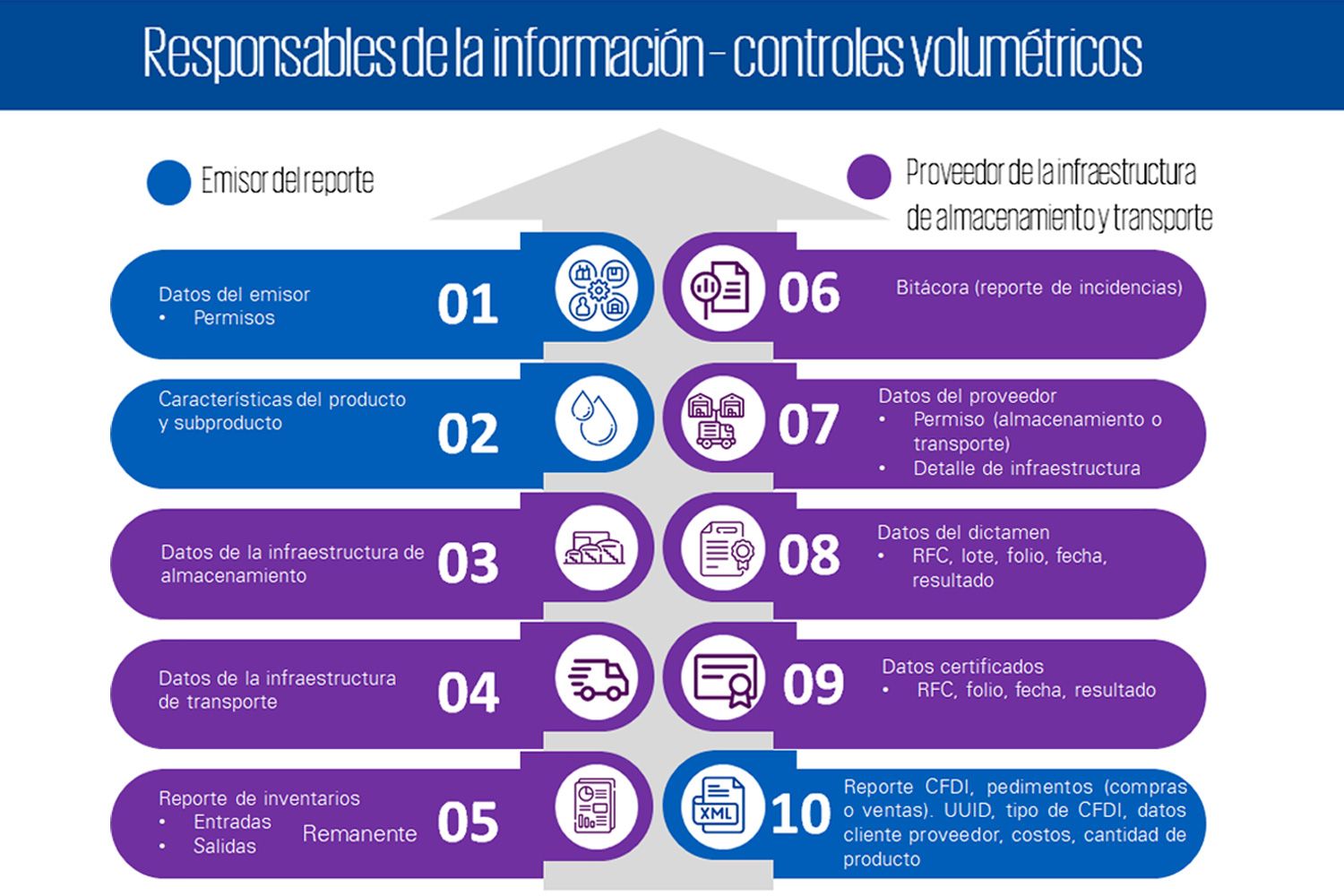

El SAT establece que entre la información incluida en los reportes deben estar los dictámenes que indican el tipo de hidrocarburo o petrolífero. Para el caso de combustibles, el dictamen debe señalar su octanaje.

Con la finalidad de garantizar la seguridad en la información, la autoridad fiscal dispone que los sistemas que las compañías utilicen para llevar el control volumétrico y la información relativa a sus inventarios deben estar blindados para evitar la intervención humana y, de este modo, garantizar la nula manipulación de datos en los sistemas.

Ya que la información para emitir los reportes de controles volumétricos proviene de diferentes fuentes y, en casos específicos, de proveedores de infraestructura, las empresas obligadas deben considerar la relevancia de contar con una plataforma que permita consolidar dicha información, alinearla con base en los requerimientos de la autoridad, conciliar los datos de facturas y pedimentos contra las entradas y salidas del inventario para, finalmente, poder generar los reportes en los formatos antes mencionados.

Es importante que la plataforma cuente con módulos de control que registren cualquier cambio en los datos, detectando automáticamente posibles variaciones en la volumetría del producto. Esto permitirá construir una base sólida y una interpretación correcta de los datos y, de este modo, facilitar el cumplimiento de los requerimientos.

Contáctenos

- Encontrar ubicación de oficinas kpmg.findOfficeLocations

- kpmg.emailUs

- Redes sociales @ KPMG kpmg.socialMedia