06/11/2020

Derivado del crecimiento exponencial de la economía digital, se ha abierto un debate sobre los impuestos digitales y la disrupción de la base imponible. En muchas empresas, actividades digitales como el comercio electrónico, el análisis basado en datos y la publicidad digital son factores clave en la generación de utilidades. Ante esto, numerosos gobiernos alrededor del mundo consideran que el marco fiscal internacional existente, en el que las empresas pagan impuestos en función de la ubicación física de las oficinas y las instalaciones, no aborda adecuadamente algunos modelos de negocios que pueden crear valor en los mercados donde no están físicamente presentes, ya que actualmente las empresas pagan impuestos dependiendo de dónde se encuentran ubicadas.

Para reflejar mejor cómo y dónde se crea el valor en el mundo digital actual, los gobiernos buscan cambiar la forma en que tradicionalmente han gravado impuestos a las empresas. Las implicaciones fiscales son diversas para todos los jugadores y conllevan grandes retos tanto para los impuestos directos como indirectos y en cuestiones relativas a la política fiscal y a la administración tributaria de cada país.

El Marco Inclusivo sobre la erosión de la base gravable y el traslado de beneficios (Base Erosion and Profit Shifting, BEPS) de la Organización para la Cooperación y el Desarrollo Económico (OCDE), a través de la iniciativa sobre los desafíos fiscales de la economía digital ha determinado que las regulaciones internacionales tradicionales del impuesto sobre la renta (ISR), no se ajustan a los modelos de negocios relacionados con la economía digital, los cuales generan más valor a partir de activos intangibles y son cada vez más frecuentes, ubicuos e innovadores. En este contexto, la OCDE se ha comprometido a elaborar y divulgar un marco estandarizado para que los gobiernos realicen reformas a sus leyes locales, así como tratados de doble tributación.

El esfuerzo de la OCDE por abordar los impuestos digitales ha causado que los directivos en la materia, de empresas en todo el mundo estén dedicando mucho tiempo a informar y sensibilizar a la Alta Dirección sobre las disposiciones, sus impactos y las respuestas estratégicas y operativas del negocio; pues resulta evidente que los cambios conllevan la necesidad de anticipar las respuestas estratégicas y operativas.

En primer lugar, el alcance de los acuerdos y recomendaciones propuestos es relevante, ya que la OCDE determinó que toda la economía está digitalizada y es imposible aislar una “economía digital”, de modo que cualquier medida que emita será de aplicación generalizada, con importantes efectos para todo tipo de empresas, sean digitales o no.

Sin duda, hay mucho en juego, pues el pilar 1, centrado en la reasignación de utilidades y las reglas de nexo; y el pilar 2, enfocado en prevenir la erosión de la base y el traslado de beneficios, pueden cambiar potencialmente aspectos fundamentales del sistema tributario internacional. En otras palabras, se plantea que los derechos impositivos se otorguen a la jurisdicción en la que se generan las utilidades; es decir, donde se encuentran los clientes y usuarios; por lo que una parte de las utilidades corporativas se reasignarían a esos mercados. Además, se prevé que los grupos multinacionales tributen un mínimo de ISR de sus utilidades globales.

La OCDE ha prometido una solución basada en el consenso, y la presión política sobre la entidad va en aumento. La proliferación de acciones unilaterales que potencialmente podrían desestabilizar el sistema tributario internacional, incluida la implementación de impuestos a los servicios digitales específicos de cada país y las normas antiabuso, están creando una mayor urgencia.

En el marco de la nueva normalidad, cuando la digitalización cobra más relevancia en todo tipo de negocios, es fundamental que las organizaciones planeen con anticipación los posibles impactos de las reformas fiscales globales.

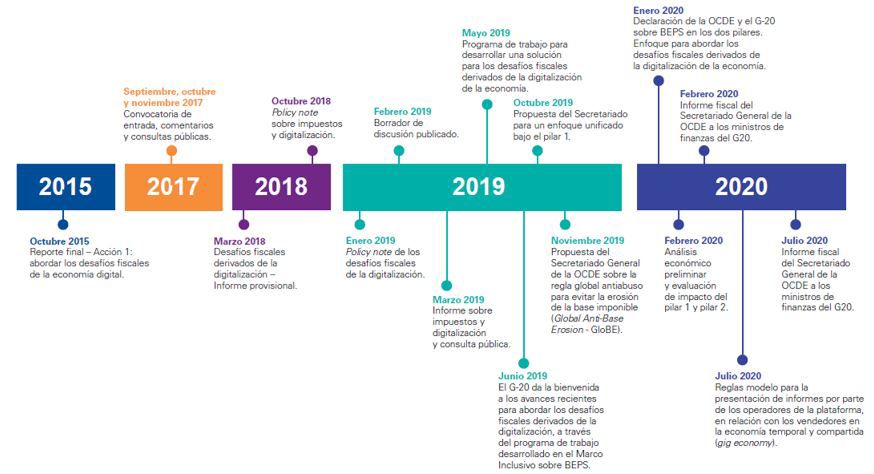

Avances de la OCDE en impuestos directos en la economía digital

En la siguiente gráfica se pueden observar las acciones, acuerdos y avances que a lo largo de los últimos años ha logrado llevar a cabo la OCDE para regular los impuestos directos en la economía digital.

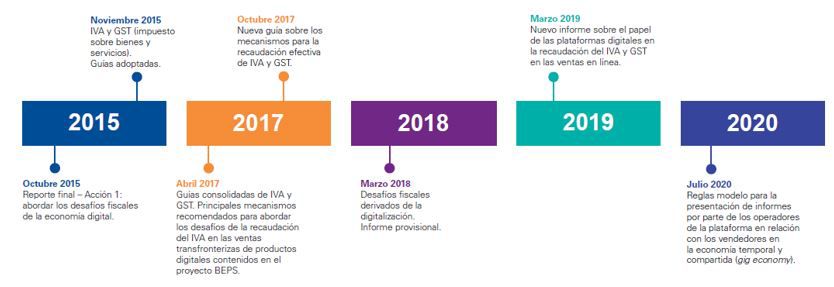

Avances de la OCDE en impuestos indirectos en la economía digital

A continuación se muestra la cronología de actividades, propuestas y programas de la OCDE de los últimos cinco años en su esfuerzo por regular los impuestos indirectos en la economía digital.

Los gobiernos enfrentan grandes retos; por un lado, requieren activar sus economías locales para hacer frente a las consecuencias de la pandemia; por otro, necesitan captar recursos de contribuciones a través de mecanismos que sean eficientes y adecuados ante la rápida digitalización de la economía. En este contexto, adquieren mayor relevancia las conclusiones que emita la OCDE respecto a los desafíos fiscales de la economía digital. Se vive un panorama incierto derivado del COVID-19, por lo que resulta crucial que los acuerdos globales estén arraigados en la realidad de los negocios y cubran todos los aspectos generales y técnicos, para lograr soluciones a largo plazo.

Contáctenos

- Encontrar ubicación de oficinas kpmg.findOfficeLocations

- kpmg.emailUs

- Redes sociales @ KPMG kpmg.socialMedia