Flash: Reformas fiscales 2021 Flash: Reformas fiscales 2021

09/09/2020

¿Cuáles son los aspectos más relevantes del paquete económico presentado ante el Congreso?

El 8 de septiembre del 2020, el Ejecutivo Federal presentó ante el Honorable Congreso de la Unión (Congreso), el paquete económico para el próximo año que incluye la Iniciativa de Ley de Ingresos de la Federación para el ejercicio de 2021 y modificaciones y adiciones al Código Fiscal de la Federación (CFF), Ley del Impuesto sobre la Renta (LISR), Ley del Impuesto al Valor Agregado (LIVA), y al Impuesto Especial sobre Producción y Servicios (LIESPS), entre los más destacados.

A continuación, mencionamos los aspectos más relevantes del paquete económico presentado ante el Congreso, para su discusión y su posible modificación.

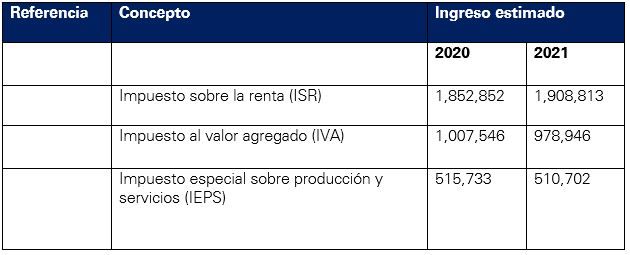

Ingresos de la Federación

Se estima que para el ejercicio fiscal de 2021 la recaudación de los ingresos será por 6 billones 295 mil 736.2 millones de pesos. A continuación, se muestra el nivel de recaudación esperada respecto del impuesto sobre la renta, impuesto al valor agregado y el impuesto especial sobre producción y servicios:

Es importante señalar que en comparación con las cifras incluidas dentro de la Ley de Ingresos de la Federación correspondiente al ejercicio 2020 se muestra una disminución en la recaudación del impuesto al valor agregado, así como del impuesto sobre producción y servicios.

Indicadores económicos

Se estima que el crecimiento económico para 2021 estará entre 3.6% y 5.6%, utilizando para fines presupuestales un crecimiento puntual del 4.6% con una inflación de 3%.

El precio del petróleo se proyecta en 42.1 dólares (USD) por barril y se estima un incremento gradual en la tasa de Cetes a 28 días, para ubicarla en 4.75% en 2021.

En lo que respecta al tipo de cambio, su promedio anual se estimó en 22.1 y 21.9 pesos por dólar para el cierre del año.

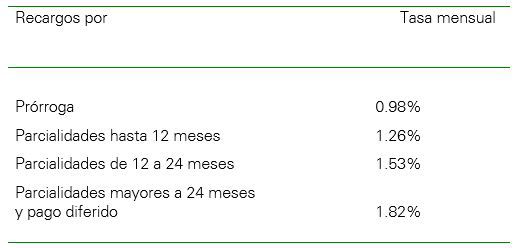

Recargos

Se mantienen las tasas de recargos aplicables en los casos de prórroga, como se muestra a continuación:

Para tales efectos, se especifica que las tasas de recargos antes mencionadas incluyen la actualización de las contribuciones.

Retención de intereses por parte de instituciones financieras

Durante 2021 las instituciones que componen el sistema financiero determinarán el impuesto a retener a personas físicas considerando una tasa del 0.97% aplicable sobre el capital que dé lugar al pago de los intereses.

Esta tasa representa un decremento con respecto al ejercicio de 2020 en el que aplicó una retención de 1.45% sobre la misma base (capital que dio lugar al pago de intereses).

Estímulos fiscales

Se mantienen en la Ley de Ingresos de la Federación para 2021 la mayoría de los estímulos fiscales que se han venido otorgando anualmente.

Entre los estímulos que se conservan en la Ley de Ingreso podemos destacar:

El estímulo fiscal consistente en el acreditamiento contra el impuesto sobre la renta (ISR) del impuesto especial sobre producción y servicios pagados por la adquisición de diésel que sea para su consumo final, como son:

- Por la adquisición de diésel de maquinaria en general que se utilice en actividades empresariales, así como para vehículos marinos

- Por la adquisición del diésel utilizado para la realización de actividades agropecuarias o silvícolas; opcionalmente se prevé un esquema de devolución limitado para estos contribuyentes

- Por la adquisición de diésel para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado de personas o de carga; este estímulo no es aplicable tratándose de contribuyentes que presten servicios preponderantemente a partes relacionadas

- Se permite el acreditamiento de 50% de los pagos que se realicen en la red nacional de autopistas de cuota para contribuyentes que se dediquen solo al transporte terrestre público o privado de carga o pasaje.

Se permite a los adquirentes de combustibles fósiles, cuando estos no se destinen a la combustión, acreditar el impuesto especial sobre producción y servicios que corresponda contra el ISR del ejercicio.

Se elimina para el ejercicio fiscal de 2021, el estímulo fiscal otorgado a las personas físicas y personas morales residentes en México que enajenen libros, periódicos y revistas consistente en una deducción adicional, para efectos del Impuesto sobre la Renta, por un monto equivalente al 8% del costo de los libros, periódicos y revistas adquiridas por el contribuyente.

Código Fiscal de la Federación

Regla general antiabuso

La reforma fiscal de 2020 adicionó la regla general antiabuso, a través de la cual pretende combatir actos jurídicos que carezcan de una razón de negocios y generen beneficios fiscales a los contribuyentes.

Derivado de lo anterior, con la supuesta finalidad de generar certidumbre jurídica, se propone reformar el Código Fiscal de la Federación, para aislar los efectos fiscales de las consecuencias penales.

Si bien no existe una consecuencia en materia penal que derive directamente de la aplicación de la regla general antiabuso en sí misma; en caso de detectar conductas que puedan constituir un delito, dicha situación debe ser considerada como una cuestión independiente a la recaracterización de operaciones, dando lugar a un procedimiento penal.

Es decir, los efectos que las autoridades fiscales otorguen a los actos jurídicos de los contribuyentes estarán limitado a las contribuciones y sus accesorios, sin perjuicio de las investigaciones y la responsabilidad penal que pudiera originarse en la comisión de delitos previstos en el Código.

Horario del buzón tributario

Se propone establecer que el buzón tributario se regirá conforma al horario de la Zona Centro de México, de conformidad con las diversas disposiciones legales aplicables.

Enajenaciones a plazo con pago diferido o en parcialidades

Se considerarán enajenaciones a plazo con pago diferido o en parcialidades cuando se emita un comprobante fiscal simplificado, del Código Fiscal de la Federación; considerando que en operaciones en donde se expide CFDI también existe la figura del pago en parcialidades a plazo o diferido.

Escisión de sociedades

Como medida de control se prevé que la escisión de sociedades tendrá el carácter de enajenación, aun y cuando se cumplan los requisitos indicados, siempre que la escisión de sociedades dé lugar a la creación de conceptos o partidas que no existían antes de la escisión a las sociedades escindidas.

Actualización del marco normativo de mercados reconocidos

Con la finalidad de actualizar el marco normativo actual y atendiendo a diversos ordenamientos legales, se busca adecuar la conceptualización de mercados reconocidos para que no solo se considere la Bolsa Mexicana de Valores sino a cualquier sociedad anónima que obtenga el título de concesión que otorga la Secretaría de Hacienda y Crédito Público, de tal forma que cuando se lleguen a otorgar otros títulos de esta naturaleza no sea necesario señalar expresamente a la sociedad de la que se trate.

Verificación de datos de identidad

Se propone modificar el Código Fiscal de la Federación, para incorporar el servicio de verificación de identidad de los usuarios y su vinculación con los medios de identidad electrónica otorgado por el Servicio de Administración Tributaria, emitiendo una respuesta binaria (si/no) ante la decisión de aquellos particulares que determinen el uso de la firma electrónica avanzada como medio de autenticación o firmado de documentos digitales.

Cancelación y restricción temporal de certificados de sello digital

Como un esfuerzo adicional por parte de las autoridades fiscales para evitar mayores afectaciones al fisco federal se propone dejar sin efectos los certificados de sellos digitales de los contribuyentes emisores de comprobantes fiscales que no desvirtuaron la presunción de inexistencia de operaciones y se encuentran definitivamente en dicha situación y, contribuyentes que no desvirtuaron la presunción de transmitir indebidamente pérdidas fiscales.

Se propone también establecer un límite temporal de cuarenta días hábiles para que aquellos contribuyentes a los que se les haya restringido el uso del certificado de sello digital puedan presentar su solicitud de aclaración, o bien, para desvirtuar las causas que motivaron la medida.

Asimismo, se establece ampliar el plazo de tres a diez días para que las autoridades fiscales resuelvan las solicitudes de aclaración que presenten los contribuyentes.

Mensajes de interés

Como parte de esta iniciativa se plantea que la autoridad fiscal pueda enviar mensajes de interés a los contribuyentes a través del buzón tributario y, de la misma manera, que las personas físicas y morales que tengan asignado un buzón tributario lo consulten dentro de los 3 días siguientes a que reciban un aviso de la autoridad fiscal, mediante cualquiera de los medios de contacto registrados por el contribuyente que pueden ser el correo electrónico y el número de teléfono celular.

Devolución de saldos a favor

En materia de solicitudes de devolución de saldos a favor, se propone establecer como causal de tener por no presentada una respectiva solicitud de devolución, el hecho de que un contribuyente o en su caso el domicilio manifestado, se encuentren como no localizados ante el Registro Federal de Contribuyentes; estableciendo además que en los casos en los que se tenga por no presentada la solicitud de devolución bajo los motivos antes expuestos, no se considerará como una gestión de cobro que interrumpa el plazo de prescripción de la obligación de la autoridad para devolver dichos saldos a favor.

Adicionalmente, se permitir a la autoridad, en los casos relacionados con solicitudes de devolución que versen sobre el mismo tipo de contribución, efectuar sus facultades por cada una ellas o en forma conjunta, pudiendo emitir una sola resolución respecto de dichas facultades.

De la misma manera, se amplía el plazo de diez a veinte días con el que cuenta la autoridad para emitir la resolución al ejercicio de sus facultades dentro del trámite de devolución.

Responsabilidad solidaria

Se propone que el caso de escisión de sociedades que dé lugar a la transmisión de nuevas partidas que no existían antes de la escisión como un supuesto de responsabilidad solidaria.

Asimismo, se pretende incorporar un nuevo supuesto de responsabilidad relacionado con aquellas empresas residentes en México o los residentes en el extranjero con establecimiento permanente en el país que realicen operaciones con partes relacionadas residentes en el extranjero, respecto de las cuales exista control efectivo o sea controladas efectivamente por las partes relacionadas residentes en el extranjero, cuando los residentes en el extranjero constituyan un establecimiento permanente en el país.

Registro Federal de Contribuyentes

En materia de datos de identificación de los contribuyentes ante el Registro Federal de Contribuyentes, se precisa que la información relacionada con la identidad, domicilio y situación fiscal deberá ser proporcionada ante el Registro Federal de Contribuyentes; estableciendo además la obligación de los contribuyentes de mantener actualizado su dirección de correo electrónico y su número telefónico.

Adicionalmente, aclara que el aviso que presenten las personas morales deberá incluir la información de sus socios, accionistas o asociados, mencionando que también se deberá incluir la información de aquellas personas que por su naturaleza formen parte de la estructura orgánica y que ostenten dicho carácter conforme a los estatutos o la legislación bajo la cual se encuentre constituida la sociedad; información que deberá presentarse cuando exista alguna modificación o incorporación de los mismos.

Por su parte, se otorga a la autoridad la facultad de suspender o disminuir las obligaciones de los contribuyentes, cuando dicha autoridad confirme en sus sistemas o con información proporcionada por otras autoridades y terceros, que los contribuyentes no han realizado alguna actividad en los tres ejercicios previos.

En materia del aviso que sea presentado por los contribuyentes para obtener la cancelación en el Registro Federal de Contribuyentes, por liquidación total del activo, cese de operaciones, o fusión de sociedades, se establecieron los requisitos mínimos que deben cumplirse previo a la cancelación por parte del Servicio de Administración Tributaria como lo son no estar sujeto a facultades de comprobación o tener créditos a cargo; no encontrarse incluido en los listados publicados en términos del artículo 69, 69-B, y 69-B Bis del Código; que existe congruencia entre los ingresos declarados, así como el impuesto retenido, con los comprobantes fiscales expedidos y la información con la que cuente la autoridad), así como también los casos en los que el Servicio de Administración Tributaria, mediante reglas de carácter general, permita a los solicitantes de la cancelación el no presentar declaraciones periódicas o continuar con el cumplimiento de sus obligaciones formales.

Comprobantes fiscales digitales por Internet

En materia de los requisitos que rigen para la expedición de comprobantes fiscales, se propone incluir como obligación, de aquellas personas que realicen pagos parciales o diferidos, cuando se exporten mercancías que no se enajenen o cuya enajenación sea gratuita, solicitar el respectivo comprobante fiscal digital por internet; precisando además que la incorporación del sello digital únicamente podrá ser realizado por el Servicio Administración Tributaria.

Por su parte, también se incorpora una cláusula habilitante, relativa a que el Servicio de Administración Tributaria establecerá las facilidades o especificaciones a las que debe sujetarse el concepto de las operaciones celebradas con el público en general, así como aquellas en las que no se cuente con el Registro Federal de Contribuyentes, que para tal efecto se incluyan en los comprobantes fiscales; estableciendo además que para el cumplimiento del requisito relativo al señalamiento de la cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen los comprobante, se realizará atendiendo a los catálogos que para tal efecto sean emitido por el Servicio de Administración Tributaria.

En lo que respecta a los casos en los que se reciban anticipos o pagos diferidos, se aclara que deberá expedirse un comprobante por cada uno de dichos pagos sin importar que sean anteriores (anticipo) o posteriores al momento en que se realice la operación; señalando además que cada uno de los comprobantes fiscales que sea emitidos por los contribuyentes, incluso aquellos que amparen la retención de contribuciones deberá cumplir con los requisitos que para tal efecto establezca el Servicio de Administración Tributaria.

Plazo para conservar la contabilidad

La iniciativa propone incorporar a los supuestos de excepción previstos Código Fiscal de la Federación relacionados con la conservación de la contabilidad y documentación para la comprobación del cumplimiento de las disposiciones fiscales en el plazo de cinco años a aquella información y documentación necesaria para la implementación de los acuerdos alcanzados como resultado de los procedimientos de resolución de controversias previstos en los tratados para evitar la doble tributación en los que México es parte.

De la misma forma, se adiciona la referencia a la conservación de la información y documentación soporte de los aumentos o las disminuciones del capital social, así como de la distribución de dividendos o utilidades, que sean parte de la contabilidad y se conserven dentro de un periodo específico; y asimismo, a la conservación de los movimientos de la cuenta de utilidad fiscal neta, de la cuenta de capital de aportación o de cualquier otra cuenta fiscal o contable involucrada, en los ejercicios en que de dicho saldo se disminuyan pérdidas fiscales, se distribuyan dividendos o utilidades, se reduzca el capital o se reembolsen o envíen remesas de capital.

Reportes de cuentas financieras

En lo que respecta a la entrega de los reportes de las cuentas financiera, se extiende el plazo en el que las instituciones financieras de México sujetas a reportar, deban presentar los reportes contenidos en la Resolución Miscelánea Fiscal estableciendo los plazos para la entrega de la información de las cuentas de alto valor, bajo valor y preexistentes.

Asistencia y difusión fiscal

En materia de asistencia y difusión de información por parte de las autoridades fiscales, se amplía la posibilidad de proporcionar dicha asistencia no solamente a contribuyentes, sino al público en general; pudiendo además informar sobre las consecuencias del incumplimiento a las disposiciones fiscales.

Asimismo, se pretende incorporar una nueva facultad para las autoridades fiscales de proporcionar asistencia a los contribuyentes, y darles a conocer en forma periódica, parámetros específicos respecto de la utilidad, así como de los conceptos deducibles o tasas efectivas de impuesto sobre la renta. De la misma forma, y a fin promover el cumplimiento voluntario en la presentación de las declaraciones y de que el contribuyente pueda corregir su situación fiscal, la autoridad también se encontraría facultada para enviar propuestas de pago a través de declaraciones prellenadas que permitan el cumplimiento voluntario por parte de los contribuyentes.

Aseguramiento precautorio

Tratándose de las medidas de apremio contenidas en el Código Fiscal de la Federación, y particularmente en lo que respecta al aseguramiento precautorio, se propone extender la aplicación de dicha medida precautoria no solamente a los contribuyentes o responsables solidarios, sino también a los terceros relacionados con los mismos, a fin de evitar que dichos terceros se resistan al desarrollo de las atribuciones de la autoridad por lo cual permitirá a la autoridad allegarse de la información que resulte necesaria para conocer la situación fiscal del contribuyente revisado.

En relación con lo anterior, dentro de dicha iniciativa también se incorpora el monto que resultará aplicable para el aseguramiento precautorio que se practique a los terceros relacionados con el contribuyente o el responsable solidario, y el cual deberá realizarse hasta por la tercer parte del monto de las operaciones, actos o actividades que dicho tercero hubiera realizado con el contribuyente o responsable solidario, o del monto con el que la autoridad pretenda comprobar con las solicitudes de información o requerimientos dirigidos a éstos.

Por su parte, dicha iniciativa también tiene como presupuesto una modificación al orden de prelación para contemplar en primer lugar a los depósitos bancarios, y posteriormente a las cuentas por cobrar, acciones, bonos, cupones vencidos; dinero y metales preciosos; así como los derechos de autos y obras artísticas, colecciones científicas y joyas, entre otros.

Por su parte, y en lo que respecta al procedimiento en que se efectúa dicho aseguramiento precautorio de bienes, se propone realizar diversas precisiones en cuanto a la forma del desarrollo del procedimiento de referencia, precisando los plazos a los que debe ceñirse cada nivel de comunicación, así como el plazo para que la autoridad notifique la realización del aseguramiento precautorio (plazo no mayor a 20 días contados a partir de que se efectuó el aseguramiento precautorio); y señalando además expresamente que las entidades financieras en ningún caso podrán negar al contribuyente la información sobre la autoridad fiscal que ordenó el aseguramiento precautorio. Finalmente se señala que los bienes o negociación quedarán asegurados desde el momento en que se efectué el aseguramiento precautorio.

Facultades de comprobación

En lo que respecta a las visitas domiciliarias se aclara que las visitas de esta naturaleza en materia de revisión de la legal estancia de mercancía en el país dichas visitas se substanciarán conforme a las disposiciones previstas en la Ley Aduanera.

Actas de visita domiciliaria

Tratándose del desarrollo de visitas domiciliarias, se establece que en caso de que el visitado se niegue a firmar el acta o a aceptar una copia de esta, no será invalido el contenido de dichos documentos.

Uso de tecnología

Como parte de un mejor ejercicio de las atribuciones de las autoridades fiscales se incorpora el uso, por parte de la autoridad fiscal, de herramientas como pueden ser cámaras fotográficas y de video, grabadoras, teléfonos celulares u otros, que permitan recabar información que sirva de constancia de los hechos detectados por la autoridad fiscal en el ejercicio de sus actuaciones.

Visitas domiciliarias específicas

Se realizan precisiones el procedimiento de las visitas domiciliarias, para optimizar el acto de fiscalización, abarcando aquellos lugares donde pueden realizarse también parte de las actividades del contribuyente.

Se incluye la referencia a actas de visita para permitir que las visitas puedan agotarse en más de una diligencia, cuando se presente la necesidad para las autoridades de regresar al domicilio donde se está practicando la visita, a efecto de realizar una segunda o subsecuentes diligencias al amparo de la misma orden, cuando no sea posible agotar en una sola diligencia la verificación.

Revisión del dictamen por contador público

Como parte del ejercicio de las facultades de comprobación, se establece ajustar la redacción y el procedimiento de la revisión del dictamen a contadores públicos inscritos para que la revisión no sea sólo la exhibición de papeles de trabajo, sino que se pueda requerir su comparecencia a desahogar cuestionamientos.

De igual forma, se pretende no limitar el actuar de la autoridad a la revisión del dictamen para los casos de revisiones a recintos fiscales y multas de comercio exterior, ya que en el dictamen no existen pronunciamientos sobre esos temas.

Plazo para presentar informes o documentos

Tratándose de actos de fiscalización se plantea la figura de ampliación del plazo por diez días más en aquellos casos en los que se soliciten informes y/o documentos cuyo contenido sea difícil de proporcionar o de difícil obtención.

Revisiones electrónicas en materia de comercio exterior

Se propone que las revisiones electrónicas deberán concluir en un plazo máximo de seis meses a partir de la notificación de la resolución provisional, excepto en materia de comercio exterior, en cuyo caso no podrá exceder de dos años, en aquellos casos que se haya solicitado una compulsa internacional.

Secreto fiscal

Se pretende incorporar a la reserva conocida como “Secreto fiscal” una excepción consistente en la obligación prevista en el Código Nacional de Procedimientos Penales relativa a proporcionar la información que requieran el Ministerio Público y la Policía respecto de las investigaciones de hechos delictivos concretos.

Presunción de transmisión indebida del derecho a la disminución de pérdidas fiscales

Se establece una serie de modificaciones al precepto dentro de las cuales destaca precisar que la presunción de la autoridad fiscal es en referencia a la transmisión indebida del derecho de disminución de pérdidas fiscales.

De la misma manera, se propone dejar de limitar el supuesto de obtención de pérdidas fiscales en aquellos casos que la contraprestación se encuentre amparada con la suscripción de títulos de crédito para incluir “cualquier otra figura jurídica.”

De igual forma, se pretende adicionar un párrafo a efecto de que no se limite al gobernado a desvirtuar hechos negativos, sino también hechos positivos y con ello clarificar que la presunción que admite prueba en contrario.

Se propone modificar el procedimiento ampliando los plazos tanto para el contribuyente como a la autoridad y que se considere que la transmisión indebida del derecho a la disminución de pérdidas fiscales para efectos penales se considere como actos simulados conforme al Código Fiscal.

Se prevé que la trasmisión indebida del derecho a la disminución de pérdidas fiscales para efectos penales se considerará un acto simulado.

Acuerdos conclusivos

En materia de métodos alternos de solución de controversias se propone ajustar el procedimiento relativo a la adopción de los acuerdos conclusivos, limitando los plazos para su presentación e incluyendo los supuestos en los cuales sería improcedente la solicitud, específicamente en el caso de devoluciones de impuestos, compulsas, cumplimiento de resoluciones, sentencias, cuando su interposición se utilice con el único propósito de obstaculizar y viciar los procedimientos de fiscalización, o bien, cuando se trate de empresas que factura operaciones simuladas.

Para tales efectos, el límite temporal para solicitar un acuerdo conclusivo será dentro de los quince días siguientes a aquel en que se haya levantado el acta final o se haya notificado el oficio de observaciones o la resolución provisional, según sea el caso.

Se propone hacer del conocimiento de los contribuyentes que, aun en el ámbito internacional, el acuerdo alcanzado ante la Procuraduría de la Defensa del Contribuyente es indisputable.

Multas relacionadas con precios de transferencia y ajuste a plazo

Como parte de esta reforma se propone establecer como agravante el incumplimiento a las disposiciones fiscales en materia de precios de transferencia, eliminando además la posibilidad de reducción de 50% en lo que respecta a las multas por infracciones a dicha materia.

Por su parte, se pretende ajustar el plazo para efectos del pago de la multa, y la correspondiente reducción de esta de 20%, para ser congruente con el plazo que actualmente rige para la interposición del recurso de revocación (30 días hábiles).

Infracción para concesionarios de redes públicas de telecomunicaciones

Con la finalidad de ser congruentes en diversas adiciones a la Ley del Impuesto al Valor Agregado, se pretende establecer una sanción a aquellos concesionarios de una red pública de telecomunicaciones en México que no cumplan en un plazo máximo de cinco días, con la orden de bloquear el acceso al servicio digital del proveedor de dichos servicios; o en su caso que no cumplan con la orden de desbloqueo de dicho servicio.

Estableciendo además que dicha sanción será impuesta por cada mes que transcurra sin cumplir con las respectivas órdenes.

Homologación de definiciones

Se propone modificar la definición de mercancía prevista en el Código Fiscal de la Federación, homologando el alcance de esta a lo previsto dentro de la ley Aduanera; por lo cual se define que se considerarán mercancías “los productos, artículos, efectos y cualesquier otros bienes, aun cuando las leyes los consideren inalienable o irreductibles a propiedad particular.”

Presunción de contrabando

Se propone incorporar como presunción del delito de contrabando la conducta relativa a la omisión del retorno, transferencia o cambio de régimen de las mercancías importadas temporalmente a México, en términos de la Ley Aduanera.

Documentos en idioma distinto al español

En materia del trámite del recurso de revocación, a fin de hacer más expedita su instancia y resolución, se propone que aquellos contribuyentes que presenten cualquier tipo de documentación en idioma distinto al español, adjunten la traducción correspondiente.

Plazo para cumplimentar resoluciones

En lo que respecta a la obligación de las autoridades a cumplir con las resoluciones dictadas en un recurso de revocación, se propone homologar los plazos con el establecido para la impugnación en el juicio contencioso administrativo, esto es, 30 días hábiles.

Notificación personal

Atendiendo a diversos criterios emitidos por diversos tribunales, se incorporan requisitos que deben ser cumplidos por el personal notificador al momento de efectuar una notificación personal; incorporando además la posibilidad de que dicho personal pueda hacer uso de herramientas tecnológicas para recabar imágenes o material que sirva como constancia de la diligencia de notificación.

Notificación por estrados

En materia de notificación por estrados se propone disminuir el plazo legal al que se encuentra sujeta la duración de la publicación correspondiente a la notificación por estrados, reduciéndolo de 15 días a un plazo de 6 días.

Garantía del interés fiscal

Como parte de esta propuesta de reforma, se delimita que el embargo en la vía administrativa para garantizar el interés fiscal podrá trabarse sobre bienes muebles tangibles e inmuebles, excepto predios rústicos y negociaciones; excluyendo así la posibilidad de constituirse sobre bienes intangibles (como lo son marcas), y predios rústicos.

Sustitución del término afianzadora

Se propone modificar el término de afianzadora por el de “instituciones emisoras de pólizas de fianza”, así como actualizar el término “Tribunal Federal de Justicia Fiscal y Administrativa” por la denominación actual que es “Tribunal Federal de Justicia Administrativa”

Embargo de créditos

En lo que respecta al embargo de la cartera de créditos de los contribuyentes, se propone que la autoridad cuente con la facultad de apercibir sobre la aplicación de una multa a los deudores de un determinado contribuyente para efecto de que se le proporcione información sobre la relación contractual existente, que le permita recuperar el adeudo fiscal o descartar su cobro.

Publicación de la convocatoria de remate

Se precisa que la publicación de la convocatoria del procedimiento de remate se realizará a través de la página electrónica de las autoridades fiscales; esto a fin de que ser congruente con hecho de que las subastas públicas se realizarán por medios electrónicos.

Notificación a acreedores

Con la finalidad de generar certidumbre jurídica para aquellos casos en que los acreedores que aparezcan en el certificado de gravámenes no puedan ser notificados del periodo de remate personalmente o a través de buzón tributario, serán notificados por estados.

Remate de bienes

Se plantea reconocer que se considerará como fincado un remate hasta que el postor ganador efectúe el pago total de la postura ofrecida, y asimismo para incorporar el pago del saldo de la cantidad ofrecida mediante depósito bancario, a fin de facilitar el pago al postor.

Devolución de montos pagados por el postor en el procedimiento de remate

Como parte de esta iniciativa se propone reformar el procedimiento de remate con la finalidad de establecer de manera precisa el momento a partir del cual el postor puede solicitar la entrega de los montos pagados por la adquisición de los bienes en el procedimiento de remate que no pudieron entregarse al existir imposibilidad jurídica para ello.

En este caso, dicho momento será en un plazo de seis meses a partir de que la autoridad informe sobre la imposibilidad de la entrega de los bienes, y para lo cual la autoridad deberá efectuar la devolución de los importes en un plazo de dos meses siguientes a la presentación de la solicitud.

Adjudicación de bienes y dación en pago

Con la intención de que exista congruencia con diversas legislaciones de algunas entidades federativas se reconoce que el acta de adjudicación tendrá el carácter de escritura pública para efectos de su inscripción en el Registro Público, y además se propone la derogación del último párrafo de dicho numeral al no contemplarse actualmente la figura de dación en pago.

Abandono de mercancías

Se propone establecer que en los casos en que determinados bienes causen abandono en favor del fisco federal, la autoridad podrá efectuar la notificación a los particulares por cualquiera de las formas de notificación previstas estableciéndose además que en los casos en los que no se hubiera señalado domicilio o el domicilio no corresponda a la persona, la notificación se efectuará a través de buzón tributario o por estrados.

Ley del Impuesto Sobre la Renta (LISR)

Donatarias autorizadas

Eliminación de programas escuela

Se propone eliminar la posibilidad para las personas morales de deducir los donativos no onerosos ni remunerativos para programas de escuela empresa. Además, se eliminaría la posibilidad para dichos programas de obtener autorización para recibir donativos deducibles de impuestos. En la exposición de motivos se menciona que este programa estuvo vigente por 23 años y solo un programa obtuvo la autorización correspondiente, pero fue revocada en 2019.

Entidades con un fin preponderantemente económico

En la exposición de motivos, se menciona que la autoridad se ha percatado de algunas entidades que pretenden tributar como entidades sin fines lucrativos, pero en esencia persiguen un fin preponderantemente económico. Por tal motivo se propone modificar las disposiciones aplicables a las entidades que otorguen becas, las que se dediquen a la investigación científica tecnológica, a la investigación o preservación de la flora o fauna silvestre terrestre o acuática, o a la reproducción de especies en protección o peligro de extinción o a la conservación de su habitad para establecer que solo pueden ser consideradas como personas morales con fines no lucrativos cuando tengan autorización para recibir donativos deducibles.

En disposición transitoria se propone que en los casos en los que pierdan su autorización deberán tributar en el régimen general de las personas morales y además deberán determinar al 31 de diciembre de 2020 el remanente distribuible y sus socios o integrantes deberán acumular el remanente que dichas entidades les entreguen en efectivo o en bienes.

Gastos no amparados con un CFDI

Se propone eliminar la excepción para no considerar remanente distribuible a las erogaciones que efectúen las donatarias por gastos no deducibles originados por no cumplir los requisitos de estar amparados por un CFDI o que los pagos mayores a dos mil pesos se efectúen mediante transferencia o cheque nominativo, entre otros. En otras palabras, las erogaciones que no estén amparadas por un CFDI o no estén pagadas mediante cheque nominativo o trasferencia de fondos serán considerados como remanente distribuible para las donatarias y por lo tanto estarían sujetas al pago de ISR por dicho remanente distribuible.

Sociedades cooperativas como personas morales con fines no lucrativos

Contrario a la intención de limitar a las entidades que pueden permanecer como personas morales con fines no lucrativos, se propone incluir en este Título a los organismos cooperativos de integración y representación que establece la Ley General de Sociedades Cooperativas, como pueden ser las cooperativas de consumidores o productores de bienes o servicios, así como las sociedades cooperativas de ahorro y préstamo.

Ingresos preponderantes para donatarias

Por otra parte, en la exposición de motivos se menciona que del reporte de ingresos de donatarias de 2019 se aprecia que los ingresos cuando se clasifican en: a) Donativos, b) ingresos relacionados con el objeto social y c) ingresos no relacionados con el objeto social , se advierte que la mayor parte de los ingresos proviene del tercer grupo (ingresos no relacionados con el objeto social), debido a lo anterior se propone que las donatarias que reciban la mayor parte de sus ingresos (más del 50%) no relacionados con su objeto social pierdan su autorización para recibir donativos deducibles y en la exposición de motivo se menciona que esto es para “evitar que estas entidades realicen actividades tendientes a obtener lucro”; sin embargo, esta aseveración se hace si tener el detalle de las actividades que realiza cada entidad.

Destino del patrimonio

Se propone efectuar modificaciones para reafirmar que el patrimonio de las donatarias autorizadas para recibir donativos deducibles únicamente puede ser utilizado para los fines propios de su objeto social y en caso de liquidación, cambio de residencia o revocación de la autorización o cuando la vigencia de la autorización haya concluido, deberán destinar la totalidad de su patrimonio a otras entidades autorizadas para recibir donativos. Se propone que una vez que pierdan su autorización deberá tributar en el régimen general de las personas morales y que las entidades que pierdan su autorización no podrán continuar realizando sus actividades y conservar sus activos.

Causales y procedimiento de revocación

Se propone adicionar a la Ley del ISR las disposiciones contenidas a la fecha en la resolución miscelánea en relación con las causales de revocación de la autorización para recibir donativos deducibles, así como el procedimiento de revocación de la autorización para recibir donativos deducibles.

Dentro de las causales de revocación podemos citar, entre otros a los siguientes:

a) Destinar activos a fines distintos al objeto social autorizado

b) No expedir comprobantes por donativos

c) Incumplimiento de obligaciones o requisitos descubiertos por la autoridad

d) Estar en la lista del artículo 69-B del Código Fiscal (hacer operaciones simuladas)

e) Si forman parte de la donataria algún representante legal, socios o asociados de una donataria a la que haya sido revocada su autorización

Industria maquiladora

La reforma a la Ley del Impuesto sobre la Renta de 2014 estableció a las empresas que prestan servicios de maquila de exportación, las alternativas para cumplir con las reglas de precios de transferencia conforme a las opciones siguientes:

a) Safe Harbor; utilidad fiscal mínima del 6.9% sobre activos o 6.5% sobre costos y gastos, la mayor, o el

b) Obtener una Resolución anticipada sobre metodología para precios en operaciones con partes relacionadas, conocida como APA por sus siglas en inglés

Sin embargo, pudo existir la confusión de que aún fuese posible cumplir únicamente obteniendo y conservando la documentación comprobatoria de operaciones con partes relacionadas, mediante la metodología de márgenes transaccionales de utilidad de operación (MTU).

Dado que la industria maquiladora aplica un régimen fiscal particular para gozar de ciertos beneficios fiscales, para sí misma y para su parte relacionada del extranjero a la que presta servicios de maquila, debe cumplir con reglas de precios de transferencia. Con la modificación de esta disposición, se confirma que esta industria solamente debe considerar las opciones denominadas como Safe Harbor y APA para cumplir con dichas reglas

Esto podrá generar mayor carga administrativa para las autoridades fiscales, con la probabilidad de que se tome mayor tiempo para resolver las solicitudes de APAs.

Es importante recordar que la resolución particular unilateral podrá tener una vigencia de 5 años, a partir del ejercicio anterior en que se solicite a las autoridades fiscales y hasta tres ejercicios siguientes al de dicha solicitud.

Adicionalmente, resulta importante definir por los contribuyentes el obtener un APA bilateral (BAPA) por la seguridad jurídica que esto pueda generar, tanto en México donde reside la maquiladora y en los países donde se encuentre el principal (residente en el extranjero).

Ley del Impuesto al Valor Agregado (LIVA)

En lo que respecta a la LIVA, la Miscelánea fiscal se concentra en proponer la modificación o adición de determinadas disposiciones aplicables a los servicios digitales que entraron en vigor el 1 de junio de 2020, así como una modificación a la exención prevista para la prestación de servicios profesionales de medicina.

Exención de IVA sobre servicios profesionales de medicina

Se propone añadir como sujetos a las instituciones de asistencia o beneficencia privada conformadas en México en los términos de las leyes de la materia, otorgando así la exención del pago de IVA a los servicios profesionales de medicina prestados por dichas instituciones siempre que para el desempeño de estos se requiera un título profesional médico.

Enajenación de muebles usados a través de plataformas digitales

Actualmente los servicios de intermediación prestados a terceros que permiten la existencia de la oferta y demanda de bienes o servicios no son objeto de IVA cuando tengan como propósito la enajenación de bienes muebles usados.

Así pues, con la finalidad de otorgar a cada acto por separado el tratamiento fiscal en materia de IVA que le corresponde, se propone eliminar la referencia a la exención señalada de manera que dicha disposición solamente prevea el tratamiento que deberán recibir las plataformas de intermediación derivado de la prestación de servicios digitales en territorio nacional mientras que la enajenación de bienes, el otorgamiento del uso o goce temporal de estos y la prestación de servicios en México otorgada por terceros a través de dichas plataformas, sea sujeta a IVA conforme resulte aplicable según lo dispuesto en los capítulos de la Ley de IVA correspondientes a estas actividades.

Reglas aplicables a servicios digitales prestados por residentes en el extranjero sin establecimiento permanente

De acuerdo con el análisis de los datos derivados del cumplimiento fiscal en materia de IVA realizado por prestadores de servicios digitales en México, a partir de la entrada en vigor de las disposiciones aplicables, se ha detectado que existen residentes en el extranjero que ofertan esta clase de servicios a través de plataformas de intermediación, locales o extranjeras, con baja presencia en el mercado mexicano las cuales enfrentan alto costo administrativo en el cumplimiento de las obligaciones formales establecidas en la LIVA, adicionales al pago del impuesto, tales como el registro de dichos ofertantes ante las autoridades fiscales, la designación de un representante legal en México, entre otras.

En este sentido, con el propósito de permitir una mayor participación de dichos residentes en el extranjero en el mercado del país y de generar mayor recaudación, se propone establecer la obligación a las plataformas digitales de intermediación a realizar la retención del 100% del IVA cobrado cuando presten servicios a residentes en el extranjero ya sean personas morales o físicas a las que les procesen los pagos. A través de este mecanismo, los prestadores de servicios digitales se liberarían del registro y cumplimiento de las obligaciones formales aplicables establecidas en Ley de IVA.

Cuando les sea requerido por el adquirente de los bienes o servicios, las plataformas de intermediación deberán realizar la emisión del comprobante fiscal correspondiente a la operación a su nombre o bien, a nombre del tercero a quién le realizaron la retención de IVA. Además, se propone eliminar las obligaciones de proporcionar al SAT diversa información de los residentes en el extranjero.

Este tratamiento también aplicará cuando el servicio se preste a través de plataformas digitales de intermediación residentes en el país.

Este mecanismo facilitaría el cumplimiento y va en línea con lo que se realiza en otras jurisdicciones. Cabe mencionar que la disposición no establece condicionales respecto a montos o valores mínimos de operaciones, por lo que se entiende que aplicaría para cualquier prestador de servicios digitales que opere a través de plataformas de intermediación que cobren las contraprestaciones por su cuenta.

Otras disposiciones a plataformas de intermediación

La LIVA vigente establece que, con relación a aquellos bienes o servicios enajenados a través de plataformas de intermediación, el IVA correspondiente a dichos bienes o servicios, deberá publicarse en forma expresa y por separado en cualquiera que sea el medio por el que se oferten.

Se propone que las plataformas publiquen el precio de los bienes o servicios enajenados sin manifestar el IVA de forma expresa y por separado; siempre y cuando en dichos precios se encuentre incluido el IVA de estos bienes o servicios y se publique con la leyenda “IVA incluido”. A este respecto, cabe mencionar que dicha opción está disponible actualmente a través de regla miscelánea, por lo que se observa que la modificación propuesta persigue el objeto de incorporar dicha facilidad al cuerpo de la Ley de IVA.

Sanciones

En la iniciativa de reforma hacendaria publicada en el año pasado se propuso una serie sanciones para aquellos prestadores de servicios digitales residentes en el extranjero sin establecimiento en México que después del 1 de junio del 2020 hubieran incumplido con algunas obligaciones formales, tales como registrarse en el Registro Federal de Contribuyentes (RFC) no designar un representante legal y domicilio, no obtener la firma electrónica avanzada, omitir el pago de impuestos y retenciones, así como omitir la presentación de declaraciones informativas mensuales o trimestrales, según corresponda. Lo anterior descrito implicaba la adición de un artículo en la LIVA que estaría vigente para el ejercicio 2020; sin embargo, en las discusiones en el Congreso no prosperaron.

No obstante, a pesar de que el año pasado se estableció la normatividad para las plataformas digitales extranjeras que operan en México, para la autoridad fiscal mexicana sigue siendo complicado obtener el nivel de cumplimiento deseado, ya que en estos casos en particular el contribuyente se encuentra en el extranjero. Considerando lo anterior, se propone nuevamente un mecanismo de control similar al propuesto en el ejercicio anterior, sin embargo, este conlleva la adición de cinco nuevos artículos a la LIVA para el ejercicio 2021 y detalla más a fondo las sanciones hacia los contribuyentes.

De lo anterior, se propone que en los casos donde el residente en el extranjero sin establecimiento en México que preste alguno de los servicios digitales sujetos a IVA, no se registre en el RFC, no designe un representante legal y proporcione un domicilio en México para efectos de recibir notificaciones y no obtenga la firma electrónica avanzada, estaría sujeto a un bloqueo temporal en México al acceso al servicio digital del residente extranjero que incumplió con dichas obligaciones. Tratándose de la omisión de estas obligaciones, se dará a conocer la resolución a través de una publicación en el Diario Oficial de la Federación (DOF).

En adición a lo anterior, se propone realizar también un bloqueo temporal de acceso al servicio digital a aquellos prestadores de servicios digitales que, estando registrados en México para prestar servicios, omitan el pago de sus impuestos o retenciones durante tres meses consecutivos o no presenten declaraciones informativas durante dos periodos trimestrales seguidos. Tratándose de la omisión de estas obligaciones se notificará al representante legal designado en México.

Es importante precisar que se procederá a la cancelación del RFC de aquellos prestadores de servicios digitales ya registrados en México que omitan el cumplimiento de las obligaciones descritas anteriormente. Lo anterior sería publicado tanto en la página oficial del Sistema de Administración Tributaria como en el DOF. Esto es independiente a las actuales sanciones que establece la Ley de IVA por la omisión de las obligaciones descritas.

Ahora bien, en los casos en que la Autoridad notifique al prestador de servicios digitales sobre alguno de los casos descritos con anterioridad se procederá de la siguiente forma:

- A partir del día siguiente en el que la Autoridad publique en el DOF la omisión de obligaciones por parte de la plataforma o notifique al representante legal sobre la omisión de algunas obligaciones, el prestador de servicios digitales tendrá quince días para manifestar ante la autoridad lo que a su derecho convenga y presentar la documentación que consideren pertinente.

- Por única ocasión se podrá solicitar ante el SAT una prórroga de cinco días adicionales a los mencionados en el punto anterior para aportar la documentación correspondiente, siempre que dicha prórroga sea solicitada dentro de los quince días mencionados en el punto anterior. Es importante mencionar que la prórroga se considerará otorgada a pesar de que la autoridad correspondiente no se pronuncie. Dicha prórroga comenzará a contar a partir del día siguiente en el que concluya los quince días del punto anterior. Con relación a lo anterior, el contribuyente deberá proporcionar a la autoridad un domicilio para recibir notificaciones o un correo electrónico.

- Una vez concluido lo anterior, la autoridad tendrá un plazo no mayor a quince días para revisar la documentación proporcionada por el contribuyente. En caso de que la autoridad requiera información adicional al prestador de servicios digitales, esta solamente podrá ser solicitada dentro de los primeros cinco días del plazo mencionado al inicio del presente punto.

- En caso de que la autoridad requiera información adicional, el prestador de servicios digitales deberá proporcionar dicha información en un plazo no mayor a cinco días contados a partir de que surta efectos la notificación del requerimiento.

Concluido este proceso, la autoridad evaluará lo proporcionado y ordenará el bloqueo del acceso del servicio digital según corresponda.

En caso de que se proceda a realizar un bloqueo del acceso del servicio digital, este deberá ser ordenado a los concesionarios de la red pública de telecomunicaciones en México a través de una resolución debidamente fundamentada emitida por un funcionario público con cargo de administrador general, esto de conformidad al Reglamento Interno del SAT. Adicionalmente, la Autoridad dará a conocer en su página de internet oficial y en el DOF, el nombre del proveedor y la fecha a partir de la cual se deberá realizar el bloqueo correspondiente, esto con el propósito de que los receptores de servicios digitales se abstengan de contratar servicios de dichas plataformas digitales.

El concesionario de la red pública tendrá cinco días para realizar el bloqueo temporal correspondiente. El plazo será contado a partir del día siguiente a aquel en que surta efectos la notificación de dicho bloqueo. A su vez, el concesionario deberá informar del cumplimiento del bloqueo mencionado con anterioridad, en un plazo no mayor a cinco días contados a partir del día siguiente en el que se realizó dicho bloqueo.

Una vez que el contribuyente cumpla con las obligaciones que dieron lugar al bloqueo temporal, el mismo administrador que emitió la orden de bloqueo emitirá una resolución en la cual se ordene el desbloqueo al concesionario de la red pública para que, en un plazo no mayor a cinco días, se proceda con el desbloqueo correspondiente.

Si bien, pareciera ser que la realización de un bloqueo temporal es una medida que solo afectará al prestador de servicios digitales, en caso de que el concesionario de la red pública no realice el bloqueo o desbloqueo indicado por la autoridad en tiempo y forma, este será sancionado con una multa que oscila entre los MN$500,000 y MN$1,000,000 y por cada mes calendario que transcurra por incumplimiento de la orden de bloqueo.

Impuesto Especial sobre Producción y Servicios (IEPS)

Cuotas complementarias para los combustibles automotrices

En el ejercicio 2020, el Gobierno de México dio a conocer que la recaudación del Impuesto Especial Sobre Producción y Servicios disminuyó derivado de la reducción de la venta de gasolina y diésel, provocada por la baja demanda de dichos combustibles.

Lo anterior, a consecuencia de la caída en los precios de los crudos en mercados internacionales, lo cual generó un mayor nivel de producción y una sobreoferta del petróleo a nivel mundial. Asimismo, la pandemia por SARS-CoV2 (COVID-19) propició la reducción de la demanda de gasolina y diésel debido a la disminución de la movilidad de la población.

Dicho lo anterior, la iniciativa propone la aplicación de cuotas complementarias que ajusten las variaciones al alza de los precios del crudo para proteger las finanzas públicas o a la baja, para preservar el poder adquisitivo del consumidor, respectivamente.

Es importante mencionar que la medida antes descrita no supone una tasa adicional, toda vez que se trata de una modificación a las cuotas ya establecidas.

Contáctenos

- Encontrar ubicación de oficinas kpmg.findOfficeLocations

- kpmg.emailUs

- Redes sociales @ KPMG kpmg.socialMedia