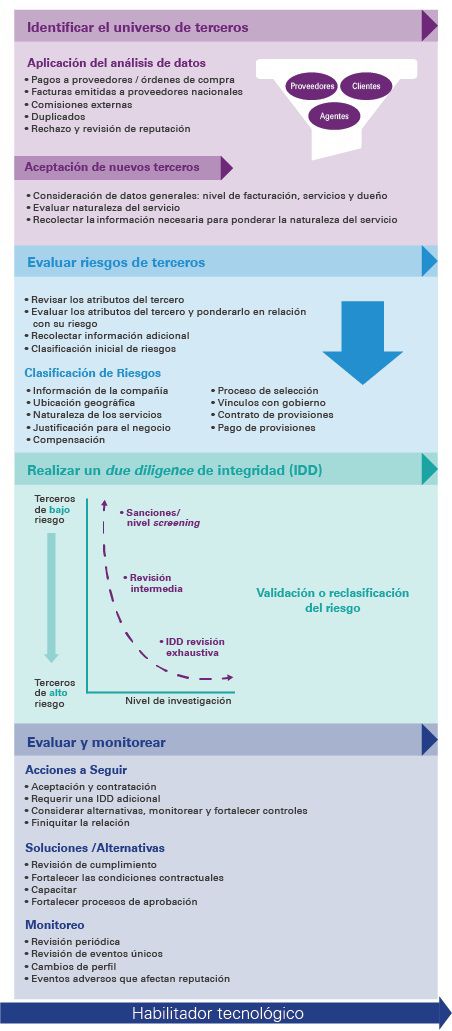

4 pasos anticorrupción en las cadenas de suministro 4 pasos clave en las cadenas de suministro

El Consejo de Administración y el Comité de Auditoría deben considerar los riesgos inherentes a las cadenas de suministro, con una perspectiva preventiva, ya que cuando los peligros se han materializado suelen ser más costosos. No es necesario esperar a que los incidentes ocurran para buscar información y tomar decisiones que agreguen valor al negocio.

La pandemia de COVID-19, caracterizada por severas disrupciones en las cadenas de suministro nacionales y extranjeras, invita al Consejo de Administración y al Comité de Auditoría a reflexionar sobre la manera más efectiva de mitigar riesgos de fraude y corrupción al operar con terceros (proveedores, contratistas, subcontratistas, socios, agentes, distribuidores y gestores).

En ese sentido, deben estar conscientes de que la mayoría de las empresas afrontan casos de corrupción de manera reactiva, es decir, sin prevenir la problemática y sus consecuencias. Actualmente, la necesidad de blindar la organización ante los riesgos financieros, operativos y reputacionales de operar con terceros es un factor indispensable para la sobrevivencia corporativa y debe ser prioritario.

Para asumir una perspectiva de prevención, en lugar de una postura reactiva que arriesgue la continuidad del negocio, es necesario establecer un programa integral de prevención de fraude y corrupción en la cadena de suministro, siguiendo cuatro pasos básicos:

1. Identificar el universo de terceros

El Consejo de Administración, el Comité de Auditoría y la Alta Dirección deben identificar con qué terceros se está interactuando: ¿A quién se le está pagando? ¿Por qué bienes y servicios? ¿Cuándo fue la última vez que se le hizo un pago a un tercero? ¿Qué tanta calidad y actualidad tiene el catálogo de proveedores y cuándo fue la última vez que se hizo una depuración? ¿Cuáles son los nuevos proveedores a quienes se les dio de alta recientemente para asegurar la continuidad de las operaciones?

A medida que una empresa sobrelleva situaciones de incertidumbre y la necesidad de sustituir a terceros por disrupciones causadas por factores como la contingencia sanitaria, se incrementa el número de proveedores en su cadena de suministro y aumentan los terceros con los que interactúa, perdiendo el verdadero control de los riesgos que ellos podrían representar.

2. Evaluar riesgos de terceros

En una segunda etapa, hay que clasificar al universo de terceros en las tres categorías tradicionales de riesgo (bajo, mediano o alto), considerando criterios como los siguientes:

- El rol que juega el tercero, el servicio que le brinda a la empresa y si la representa a su vez ante otros terceros

- Si tiene vínculos con el gobierno

- Si opera en una jurisdicción o industria de alto riesgo en materia de corrupción

- La criticidad de los servicios o bienes que proveerá el tercero

- El nivel de madurez del control interno del tercero y de su gobierno corporativo

También se debe definir el alcance del due diligence que se realizará para cada tipo de tercero (bajo, mediano o alto riesgo). Por lo general, se recomienda que conforme se eleva el nivel de riesgo, el ejercicio de due diligence se realice a mayor profundidad.

3. Realizar un due diligence de integridad

El tercer paso consiste en llevar a cabo ejercicios de due diligence que, según cada caso, tienen el objetivo de reunir y analizar la información pública y privada de las organizaciones, así como de las personas a las que debe darse seguimiento.

La práctica tradicional en las empresas consiste en conformar expedientes con información fiscal, financiera y bancaria, mismos que posteriormente se archivan y no se vuelven a revisar. Esa mecánica ya no satisface el apetito de los reguladores, y no demuestra que la compañía hizo todo lo posible para conocer a su tercero e identificar los riesgos potenciales.

¿Qué se recomienda que forme parte de un ejercicio de due diligence, en particular con terceros de alto riesgo?

Vale la pena determinar algunos elementos, incluyendo los siguientes:

- ¿Quién es el dueño/beneficiario real?

- ¿Cuáles son los antecedentes financieros e historial de cumplimiento contractual?

- ¿Qué tanta aptitud/competencia tiene el tercero?

- ¿Está vinculado con noticias adversas/aspectos reputacionales preocupantes?

- ¿Qué tanta madurez tiene el tercero en materia de ética y de gobierno corporativo?

La clave durante este proceso es recopilar información que le permita a la organización conocer quién es el beneficiario final del tercero y si tiene aspectos preocupantes en cuanto a su reputación. Por ejemplo, si aparece en las denominadas “listas negras” o no es localizado por el Servicio de Administración Tributaria (SAT).

4. Evaluar y monitorear

Para que genere verdadero valor, un programa de administración de riesgos de terceros debe acompañarse de una continua medición de indicadores clave de desempeño operativo y de confirmación, en especial con los terceros de alto riesgo, para que se desenvuelvan con ética y transparencia.

Es así que las auditorías y revisiones periódicas que muchas empresas no realizan cobran relevancia. La compañía puede confiar en la palabra de su tercero, pero no basta. Debe robustecerse la confianza y la mejor práctica, por ejemplo, visitando al tercero para cerciorarse de que está actuando de manera correcta sin someter a su cliente a riesgos.

Elementos de un programa efectivo de administración de riesgos con terceros

Es más barato prevenir que lamentar

En conclusión, un programa de mitigación de riesgos frente a terceros es responsabilidad del Consejo de Administración y del Comité de Auditoría, para implementarlo por la Alta Dirección, aunque las áreas más interesadas en implementarlo y mantenerlo en operación sean Administración, Finanzas, así como los departamentos operativos y de compras, que son los más cercanos a la función de Gestión de Riesgos o Cumplimiento.

De cualquier manera, es más efectivo prevenir una situación de riesgo que gestionar un escándalo; las inversiones en prevención son más viables que el impacto sobre la rentabilidad y la credibilidad del negocio que provocan los actos de corrupción o fraude.

Contáctenos

- Encontrar ubicación de oficinas kpmg.findOfficeLocations

- kpmg.emailUs

- Redes sociales @ KPMG kpmg.socialMedia