日本の上場企業では、3年間で約3社に1社の割合で不正が発覚しています。特に、子会社の不正はその7割程度を占めていることから、多くの日本企業における重要な課題といえます※。※ KPMG FAS 「Fraud Survey 2019」

不正リスク対策には、「不正予防」「不正発見」の2つの方法があります。まず「不正予防」のために内部統制を整備することが重要ですが、以下の理由から「不正予防」だけで不正を根絶することは現実的に難しいことから、「不正発見」に取り組むことが重要になります。

- グループ全体の隅々まで理想的な内部統制を構築することは、各子会社・部門の人員数やコストメリットの関係で限界がある

- 子会社経営者が不正に関与している場合、子会社で構築した内部統制が無視/無効化されてしまう

不正検知・モニタリングの有効性

不正検知・モニタリングのテーマ

決算データ分析ツール

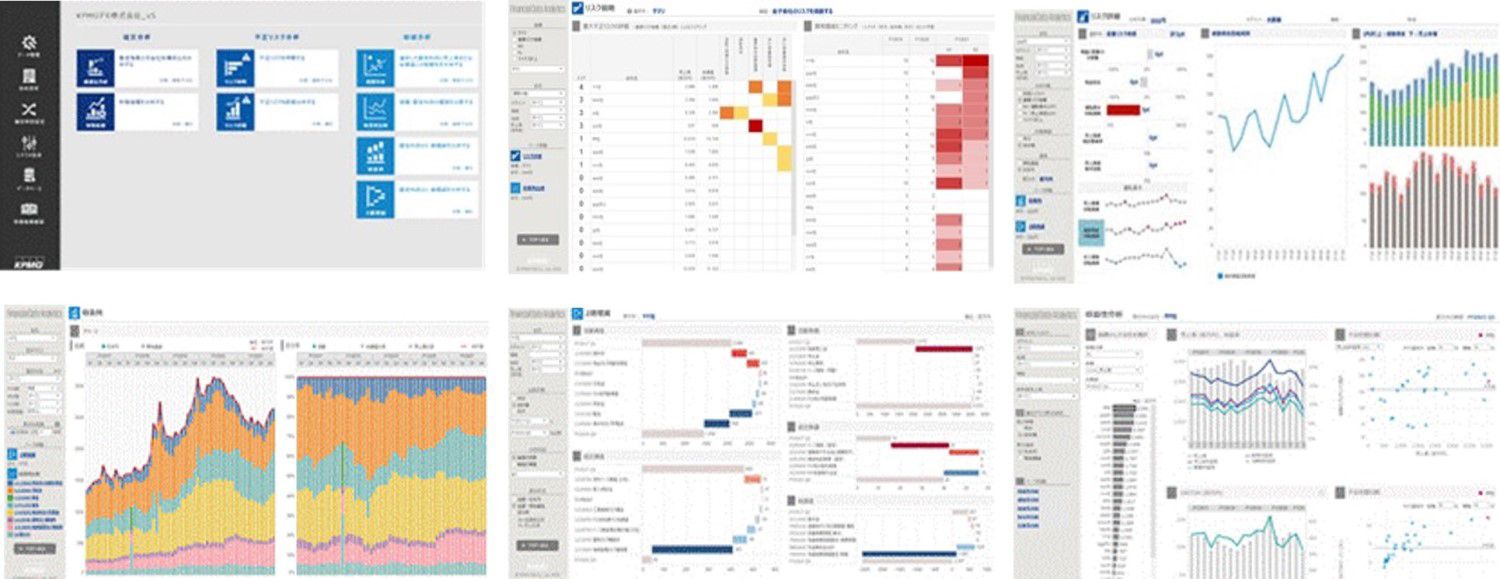

KPMG FASフォレンジック部門は、企業における不正検知・モニタリングの高度化を支援するために、決算データ分析ツールを提供しています。当ツールを活用することで、子会社や親会社各部門の不正リスクを”見える化”することができます。また、既に決算データ分析に取り組んでいる場合には、業務の高度化・効率化を図ることができます。

ツール画面例

不正リスクを”見える化”する

業務を効率化する

※Excelは、米国およびその他の国におけるMicrosoft Corporation および/またはその関連会社の登録商標または商標です。

活用シーン

決算データを活用した不正検知・モニタリングは、様々な業務との親和性が高いテーマです。

KPMGの決算データ分析ツールを活用することで、以下のような課題解決を図ることができます。

不正リスクの対象

当ツールは、以下のような不正リスクを対象としています。

- 売上の架空計上・先行計上

- 在庫の架空計上

- 仕入債務の未計上

- 売上原価の付替・未計上

- 資産の過大計上・架空計上

- 不適切な出金

- 経費の着服・不適切利用

仕訳・取引データ分析による不正検知

仕訳・取引データ(販売・調達・経費等)で不正検知を行うためには、(1)自社の不正リスクに対応した分析条件を設定すること、および(2)継続的に運用していくための仕組みを作ることが、重要なポイントといえます。KPMG FASフォレンジック部門は、不正予防・発見・調査業務で培った豊富な経験および知見で、クライアント企業における不正検知をご支援します。

ご支援例

- 不正発見型の内部監査

- 不正検知ダッシュボード構築

- 不正リスクデータ分析のノウハウ移転

- データ分析業務の定着化