「KPMGグローバル自動車業界調査2020」を発表

KPMGインターナショナル(チェアマン:ビル・トーマス)は、「KPMGグローバル自動車業界調査2020」の結果を発表しました。

KPMGインターナショナル(チェアマン:ビル・トーマス)は、「KPMGグローバル自動車業界調査2020」の結果を発表しました。

KPMGインターナショナル(チェアマン:ビル・トーマス)は、「KPMGグローバル自動車業界調査2020」の結果を発表しました。世界の自動車業界の現状と将来の展望を分析することを目的に毎年行っているもので、21回目となる本調査では、30ヵ国1,154人の自動車業界エグゼクティブと2,028人の消費者を対象として、自動車関連業界の現状を分析しました。その結果、新型コロナウイルス感染症(COVID-19)の影響をうけ、世界の自動車市場が細分化・拡散していることが明確になりました。単一のグローバル市場という考え方を止め、中国・米国・ヨーロッパの3つの地域に市場が分裂していることを認識する必要があると言えます。

本調査結果の主なポイント

- 自動車業界における明白な4大主要トレンド(コネクティッドカー技術、バッテリー式電気自動車、燃料電池車、ハイブリッド車)は、2017年以降ほぼ定着している。COVID-19によって、焦点は技術開発から存続と事業運営に移行する可能性がある。

- 世界的に競合する産業政策が自動車業界の未来を決定する。補助金・税優遇戦略は、ポストCOVID-19の政府による景気刺激策の一環として、一段と大きな役割を持つようになり、技術的アジェンダを達成し市場シェアを確立するために欠かせない手段となる。エグゼクティブの83%は、自動車メーカーの将来の技術的アジェンダは規制当局の影響をより一層受けるだろうと回答。

- COVID-19の影響により世界的に景気後退の波が広がっている。しかし、企業は販売チームを解雇すべきではなく、カスタマーリレーションシップとデジタル需要を管理すること、初期費用を抑えた提案を行うことに重点を置くべき。

- ICT企業と自動車メーカーでキャッシュポジションに大差はないものの、時価総額ではICT企業の上位15社の時価総額は、自動車メーカーとサプライヤー上位50社の時価総額の5倍以上。自社の支えとなり、将来的に存続の役に立つエコシステムに投資すべき。

調査方法

| 調査期間 | 2020年2月 本調査はCOVID-19感染拡大前に実施していますが、回答に対してCOVID-19の影響も加味して考察を加えています。 |

| 調査対象者 | 自動車メーカー、サプライヤー、販売ディーラー、金融サービス会社、モビリティサービスプロバイダー、ICT企業等、世界30ヵ国の自動車関連企業の幹部レベル1,154名、および消費者2,028名 |

| 調査方法 | インターネットによるアンケート調査 |

| 調査対象地域 (自動車業界幹部) |

北米(307人)、南米(42人)、西欧(259人)、東欧(54人)、日本(63人)、韓国(32人)、中国(263人)、インドおよびASEAN(85人)、その他(49人) |

| 対象企業規模 | 全回答企業のうち59%が年間売上高10億米ドル以上の企業であり、22%が100億米ドル以上の企業 |

KPMGグローバル自動車業界調査2020 エグゼクティブサマリー

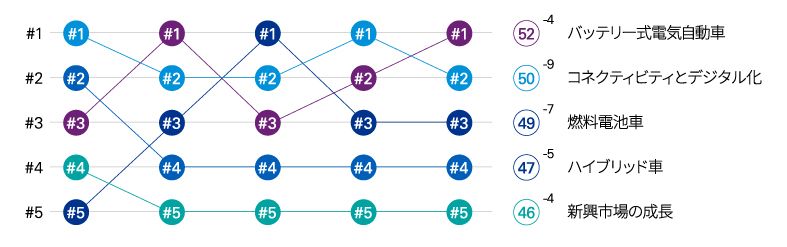

1. 2030年までの自動車業界の主要トレンド

2017年以降、バッテリー式電気自動車、コネクティッドカー技術、燃料電池車、ハイブリッド車が主要トレンドの上位に定着しています。本年度はバッテリー式電気自動車が最も重要なトレンドとなりました。順位の入れ替わりは多少あるものの、1位から5位までは過去3年間、回答の傾向がほとんど変わっていません。

「非常に重要」と評価した回答者(計1,154人)の割合。上位5位までのトレンドのみ記載

2019年に、世界の生産台数と販売台数の伸び率がいずれもマイナスだったことに加え、パンデミックの影響も加わったことで、今後はコスト削減や合理化と合わせてM&Aの活発化が予想されます。業界のアジェンダは、従来の技術中心のアジェンダから、存続と事業運営に重点を置いたアジェンダへと変化すると考えられます。

2. 自動車メーカーの将来の技術的アジェンダは規制当局の影響をより一層受ける

これまでは、自動車メーカーが支配的な立場で市場における技術的アジェンダを決定してきました。しかし本調査において、「今後は自動車メーカーの技術的アジェンダは規制当局による影響をより一層受けるようになると思いますか?」という問いに対して、83%のエグゼクティブが「はい」と回答しています。

この数値はパンデミックがおきる前の数値であり、今の時点で再度調査を行えば、この数値はさらに高くなると予想されます。

調査以降、自動車業界では業績回復と消費者の需要喚起のため、政府の関与を求める企業も増えています。パンデミックは、気候変動対策の目標を実現するため低排出製品の普及を促進するにあたり、政府が影響力を強める絶好の機会とみられています。

なお、この見解に同意する割合が最も高かったのはインド・ASEANの92%と中国の90%で、最も低かったのは西欧と日本と韓国の73%です。

| グローバル平均 | 日本 | |

| 今後は自動車メーカーの技術的アジェンダは規制当局による影響をより一層受けるようになると思いますか? | 83% | 73% |

注記:エグゼクティブ回答(計1,154人)が「はい」と選択した回答者の割合

3. 販売実店舗は顧客価値の創出のためにより形態を変える

今後5年間で、20~30パーセントに及ぶ実店舗が大幅な削減または形態変更の対象となるとみられます。調査において、エグゼクティブの80%以上は、店舗数の大幅削減のみならず、既存店舗の形態変更は避けられないと予想しています。いずれの国でも同様の回答が得られ、世界的に販売店の経営モデルを劇的に変える必要があることがはっきりと示されています。

今後、顧客のモビリティ決定の指針となるのはコストパフォーマンスであり、ユーザーにとっての使いやすさを再考し、個別にカスタマイズしたサービスやビジネスモデルを提供する企業が一歩先んじると考えられます。顧客獲得できるかどうかは、自動車メーカーが、各ユーザーの利用パターンに合わせて、新規リース契約や、低コストの保険の検索、予測警報システム、パーソナライズされたルート選択など、先を見越したパーソナルアシスタントを作ることができるかどうかにかかっています。

エグゼクティブ・消費者ともに半数近くが、今後5年間、自動車メーカーがICT企業や販売店を抑えて、最も顧客に近い存在であるだろうと答えています。どのタイプの企業であれ、顧客の立場に立って考えられる企業が将来のカスタマーリレーションシップを掌中に収めると予想されます。

ビジネスモデルや消費者行動の変化を考慮して、今後5年間にどのような企業がカスタマーリレーションシップにおいてほかよりも優位に立つようになると思いますか?という問いに対しての回答割合

エグゼクティブ |

消費者 |

|

自動車メーカー |

46% |

43% |

システム・サプライヤー |

24% |

9% |

ICT企業 |

11% |

18% |

モビリティソリューションプロバイダー |

10% |

12% |

自動車販売業者/ディーラー |

9% |

18% |

4. 時価総額ではICT企業の上位15社の時価総額は、自動車メーカーとサプライヤー上位50社の時価総額の5倍以上

従来の自動車業界とテクノロジー業界の時価総額を比較すると、テクノロジー業界の成長は自動車業界の成長を大きく凌駕しています。COVID-19により、従来の自動車メーカーが資金の潤沢なICT企業に対抗して地位を守ることはさらに難しくなると予想されます。

これは、将来ソフトウェアが違いを生み、自動車製品の経年劣化プロセスを再定義するようになることを示すものだとKPMGは考えています。ソフトウェアの要素が更新され続ければ、自動車製品の経年劣化の速度を落とすことができ、製品レベルで新しいライフサイクルを生み出すことが可能になります。

時価総額(単位は億ドル) |

2010年 |

2020年 |

Microsoft |

2,388 |

1兆4,005 |

Apple |

2,959 |

1兆3,442 |

ウェブデジタル企業 |

5,380 |

6兆439 |

モバイル・テック企業 |

2兆2,657 |

3兆4,586 |

自動車メーカー |

1兆2,314 |

1兆5,282 |

トヨタ自動車 |

1,239 |

1,717 |

デンソー |

277 |

268 |

サプライヤー |

2,445 |

2,945 |

出典:Pitchbook(2020年5月11日)

エコシステムの観点から、販売台数ではなく走行距離などの新しい数値が、市場での成功を示す指標になると、グローバルでは82%のエグゼクティブが回答しています。中国、インド・ASEANでは、それぞれ91%と高い割合が回答している一方、日本においては76%と、やや低めになっています。

ここでは、今後利益は販売台数ではなく、データへのアクセスと走行距離によって決まるようになることが示されています。特にCOVID-19によって、新しい移動手段を人々が安心感を持って使用できるようになるためには、ますます当該思考への意識は高まっていくと考えられます。自動車メーカーは自社の支えとなり、将来的に存続の役に立つエコシステムに投資すべきと考えられます。

レポート詳細はこちらからご確認ください。

KPMGインターナショナルについて

KPMGは、監査、税務、アドバイザリーサービスを提供する、独立したプロフェッショナルファームによるグローバルな組織体です。世界146の国と地域のメンバーファームに約227,000名以上の人員を擁し、サービスを提供しています。KPMGの各ファームは、法律上独立した別の組織体です。

KPMG International Limitedは英国の保証有限責任会社(private English company limited by guarantee)です。KPMG International Limitedおよびその関連事業体は、クライアントに対していかなるサービスも提供していません。

日本におけるメンバーファームは、次のとおりです。 有限責任 あずさ監査法人、KPMG税理士法人、KPMGコンサルティング株式会社、株式会社KPMG FAS、KPMGあずさサステナビリティ株式会社、KPMGヘルスケアジャパン株式会社、KPMG社会保険労務士法人、株式会社KPMG Ignition Tokyo