経理財務のデジタル化における最適化のポイント ~ CFO Survey 2023を受けて

本稿では、「CFOサーベイ2023」の結果が浮かび上がった経理業務のデ ジタル化における課題とその解決方法、そしてデジタルツールの導入にと どまらない最適化のポイントを示します。

本稿では、「CFOサーベイ2023」の結果が浮かび上がった経理業務のデ ジタル化における課題とその解決方法、そしてデジタルツールの導入にと どまらない最適化のポイントを示します。

「CFOサーベイ20231」(KPMGジャパン発行)によると、経理財務DXの取組みはデジタルツールの導入による効率化策が上位を占めました。一方で、経営意思決定サポートのための業務高度化は進んでいないことも明らかになりました。3 年に及ぶコロナ禍によってデジタルツールの導入は進みましたが、課題もあります。デジタルツールを単に導入しただけでは、経理業務の合理化が不十分であるだけではなく、想定外のマニュアル作業が発生することがあるためです。

経理業務を自律的・自動的に処理するには、デジタルツールを用いた業務処理がシームレスにつながるようにデザインしたうえで、業務とデータの流れを標準化・最適化する必要があります。ポイントは、どの業務がデジタル化のメリットを最大限享受できるか、デジタルツールの導入コストやツール導入後に想定されるメリットは何か、デジタルツール導入時に考慮すべき論点は何かをあらかじめ整理しておくことです。

本稿では、「CFOサーベイ2023」の結果が浮かび上がった経理業務のデジタル化における課題とその解決方法、そしてデジタルツールの導入にとどまらない最適化のポイントを示します。

Point

Point 1 デジタルツールの導入が進む一方でなお強く認識されている効率化の必要性

近年、コロナ禍におけるリモートワーク対応やインボイス制度対応、電子取引の電子保存義務への対応を背景に、経理財務領域におけるデジタルツールの導入が緊急的に進められた。他方で、その効果は部分的な効率化にとどまり、今なお多くのCFOが、標準化、属人的業務の排除、業務削減、廃止を含む業務の見直し(BPR)等、伝統的な効率化策の必要性を認識している。

Point 2 デジタルツールを用いた真の効率化には組織横断的な標準化・整流化が不可欠

反復的・定常的に発生する業務処理に散在する例外パターンをいかに最小化するかが、デジタルツールのメリットを最大化するための最重要ポイントとなる。例外パターンを多く残したままでは、その都度デジタルツールの挙動に合わせるだけの無意味なマニュアル作業が生じる可能性もある。こうした例外パターンに対して、場合によっては取引の発生部門まで遡って検討し、組織横断的な標準化・整流化を図ることが不可欠である。

Point 3 ツールの導入そのものが目的化してしまうことを避ける

経理財務業務へのデジタルツールの導入では、業務変革に関する課題が頻出する。こうした課題を避けて導入を進めてしまうと、結果としてツールのメリットが部分的にしか享受できなかったり、場合によってはこれまで以上に業務が増えてしまう可能性もある。経理財務のデジタル化の目的を実現するために、想定される実務上の課題への対応策について、先行して充分に検討しておくことが望まれる。

Ⅰデジタルツールの導入が進む背景と残存する課題

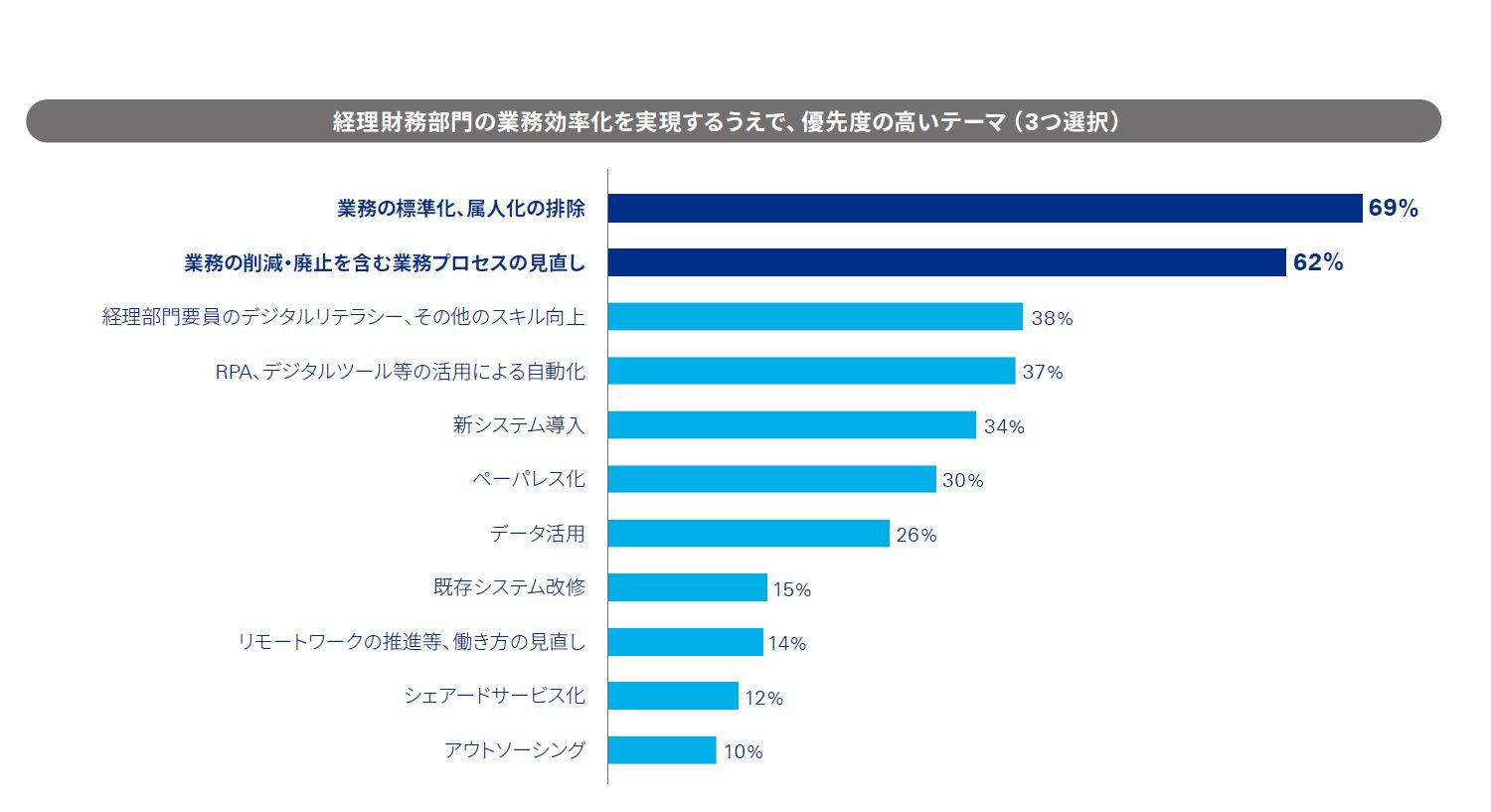

2023年6月にKPMGジャパンが発表した「CFOサーベイ2023」では、経営者が経理財務DXの一環としてすでに取り組んでいる事項として、ペーパレス化やRPAなどのデジタルツールの導入による効率化策が上位を占めました。同時に、経理財務部門の業務効率化を実現するうえで、優先度の高いテーマとして、業務の標準化、属人的業務の排除、業務削減・廃止を含む業務の見直し(BPR)といった、伝統的な効率化が上位を占める結果となりました( 図表1 参照)。

併せて、全社的な取組み、経営意思決定サポートのための業務高度化が進んでいない現状が示され、高度化の前に効率化が急務であることが浮き彫りとなりま した。

ペーパレス化やデジタルツールの導入が進んだ背景には、2020年から3年にわたるコロナ禍においてリモートワークの必要性に迫られたこと、電子帳簿保存法の改正で取引書類のスキャナ保存などに関する要件が緩和されたことがあります。そして、リモート接続環境やオンライン会議ツールなどのインフラの整備が当たり前になるとともに、文書管理システム、電子契約プラットフォーム、経費精算システム、電子請求書プラットフォームといったデジタルツールの導入実績が増加しました。これらのデジタルツールのメリットや導入時の留意点については、2021年2月に公開している動画2で詳しく解説しています。

その一方で、優先度の高いテーマとして、なお業務効率化、属人的業務の排除、業務の見直しが挙げられているのは、このようなデジタルツールをただ導入しただけでは、経理業務の充分な合理化が図られていないことを意味します。

デジタルツールの利用が一部にとどまることは、完全な自動化を果たせないだけではありません。当初の想定とは逆に、余計なマニュアル作業が生じることもあります。昨年10月に施行されたインボイス制度や宥恕期間の終了を迎えた電子取引の電子保存義務への対応のために急いでツールを導入したものの、作業が煩雑になったと感じられている方も多いのではないでしょうか。

経理業務を自律的・自動的に処理するポイントは2つです。1つは、デジタルツールを用いた業務処理がシームレスにつながるようにデザインすること。もう1つは、そのデザインのもとで、例外パターンの発生を最小化することによってマニュアル対応が生じないように、業務とデータの流れを標準化・最適化することです。

図表1 業務効率化実現に向けた優先テーマ

Ⅱ経理財務のデジタル化におけ る標準化・最適化のポイント

経理財務のデジタル化を行う際は、経理財務業務のうち、どの業務がデジタル化のメリットを最大限享受できるか( ポイント①参照)、デジタルツールの導入コストやツール導入後に想定されるメリットは何か( ポイント②参照)、デジタルツール導入時に考慮すべき論点は何か(ポイント③参照)をあらかじめ整理しておくことが重要となります。これらを整理しないままデジタル化を進めると、導入における想定外のコストや、導入後の想定外のマニュアル作業などが発生し、デジタル化のメリットが当初の期待よりも低くなることがあります。

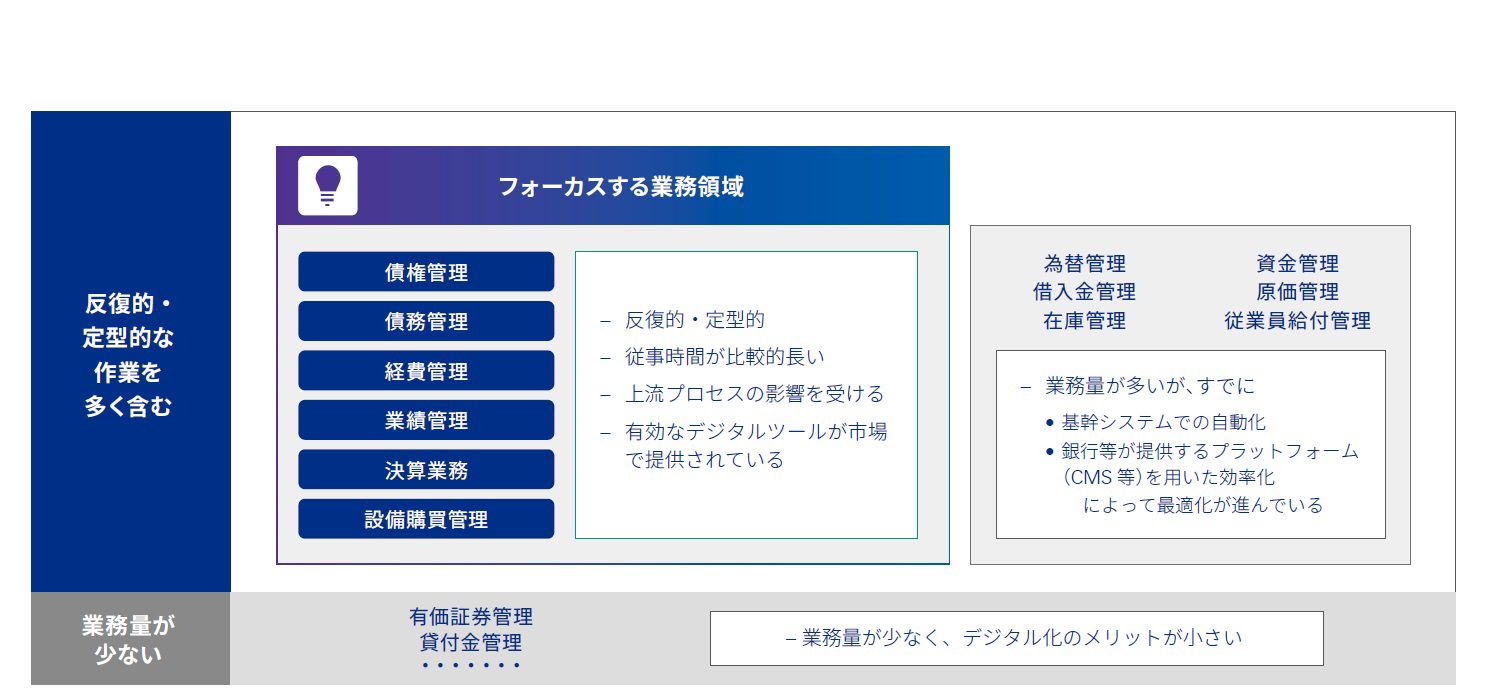

ポイント①: 経理財務業務のボリューム ゾーンにフォーカスする

経理財務の業務領域のうちデジタル化による効率化のメリットを最も享受できるのは、原始証憑に基づいて会計システムなどにインプットし、チェックするという反復的かつ定型的な作業のウェートが大きい領域です。具体的には、債権管理、債務管理、経費精算、設備購買管理、決算業務、業績管理の業務領域が該当します(図表2参照)。

図表2 フォーカスゾーン(デジタル化によるメリットが大きい経理業務)

出所:KPMG作成

これらの業務領域における定型作業は月末月初に集中する傾向があることから、作業負荷の影響が一層際立つことになります。そのため、当該業務領域はデジタル化による効率化の効果を最も享受しやすい経理業務のボリュームゾーンと言えます。こうした経理業務のボリュームゾーンでは、経理財務部門内の業務のみならず、取引が発生する他部門における上流の業務を標準化することも重要となります。

たとえば、入金消込業務に入金消込ツールを導入すれば、売掛金明細に対する消込作業が自動化され、ユーザがマニュアルで対応するのはアンマッチに対する処理のみとなります。このとき、ツールによる消込精度は、上流の業務の在り方によって影響を受けます。マッチングキーとして用いられる売掛金明細データの属性項目、返品・訂正や前受金の処理、取引先コードの運用や回収条件など、想定しないデータが流れてくることによって正常なマッチングがなされなくなり、そのたびに余計なマニュアル対応が必要となるからです。上流プロセスにおける例外パターンは、ボリュームゾーンであるからこそ生じやすいとも言えますが、これを標準化し、情報の流れを整流化することが、デジタルツールの効率化のメリットを最大化することにつながります。

なお、入金消込ツールのようなデジタルツールは、もともと会計システムやERPとデータを共有しているわけではありません。そのため、利用にあたっては売掛金明細データや消込結果データの受渡しが求められます。受渡しにおいて余計なマニュアル作業を生まないための効率的な連携の仕組みを構築したり、連携のために上流プロセスとの間で授受するデータのパターンを整理することも、重要なポイントです。

ポイント②: デジタル化の効果を正しく 言語化する

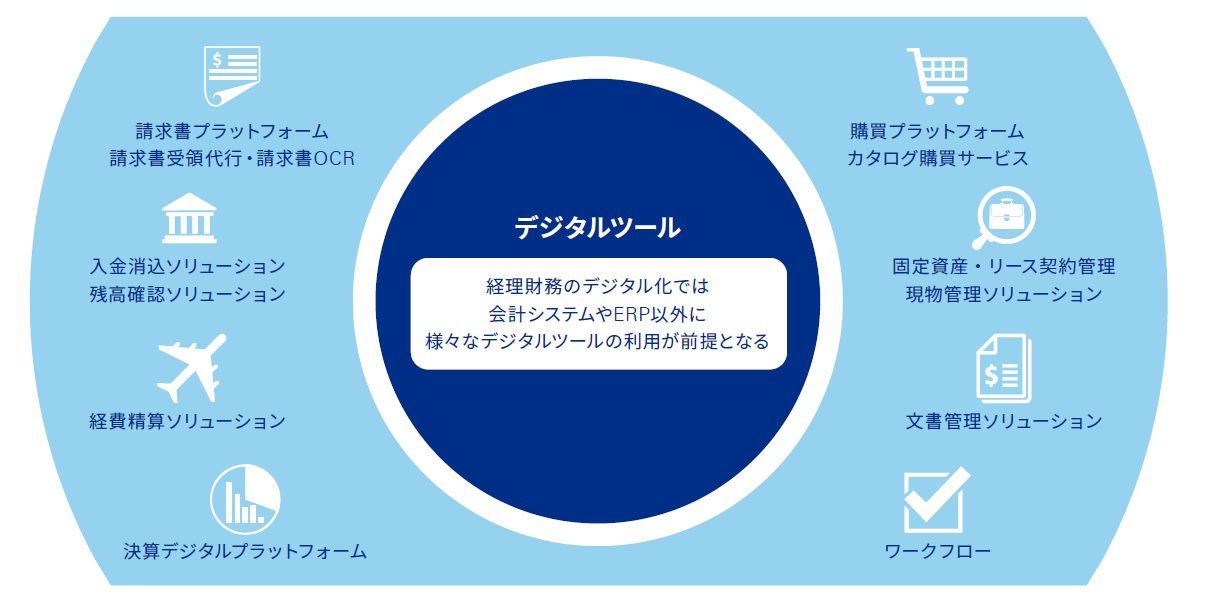

経理財務のデジタル化では、複数のデジタルツールの利用が前提となりますが( 図表3 参照)、ツールを利用する分、ランニングのIT費用は増加します。

図表3 経理財務業務を取り巻くデジタルツール群

出所:KPMG作成

組織がデジタルツールの導入を意思決定する際には、増加するIT費用に見合うデジタル化の効果を、短期・長期の両面から正しく把握する必要があります。ここで目的とするデジタル化の効果を正しく定義して文書化しておかなければ、いつのまにかツールの導入自体が目的化してしまい、余計なマニュアル作業が増えてしまうことになりかねません。

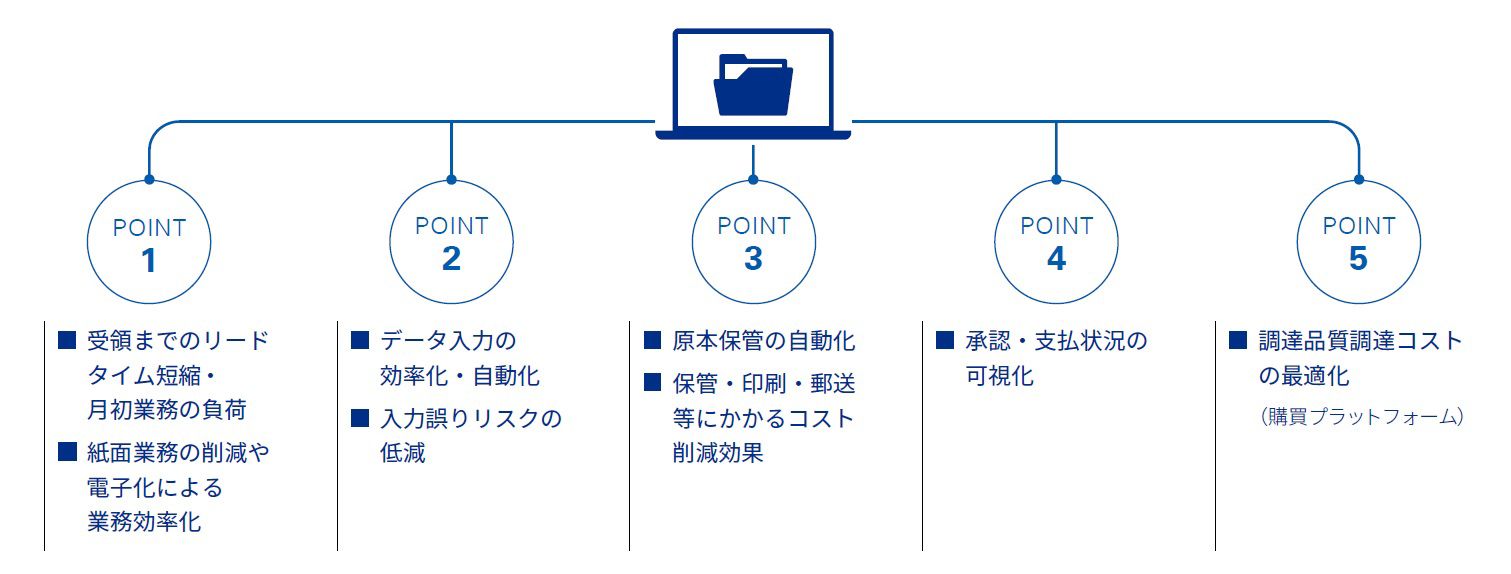

ここでは、例として債務管理領域を取り上げてみましょう( 図表4参照)。昨今、導入実績が拡大しているのは、請求書プラットフォームや購買プラットフォームといったデジタルツールです。すでに導入済みか、あるいは導入を検討中の企業も多いのではないでしょうか。

請求書プラットフォームを利用することによる最大の効果は、取引先との間における情報の受渡しをData to Dataで完結させることができる点にあります。それにより、入力・チェック作業が効率化されるだけでなく、紙文書固有の印刷・郵送・保管に係るコストも削減できます。また、人間による入力が減るため、入力誤りなどの財務報告リスクの低減効果も期待できます。

購買プラットフォームではさらに、ペーパレス化の対象が見積書や注文書にも広がります。その結果、企業の購買業務全体のガバナンス強化、調達コストの削減・不正防止など、さまざまな効果が見込まれ ます。

これらの効果は、デジタルツールの採用を決める最初期には強く意識されます。その一方で、導入の過程で生じるさまざまな問題に阻まれ、想定どおりの結果にはつながらない例も多く見られます。そうなる要因は、デジタル化の効果を充分に享受するために解決すべき問題に取り組む余裕がないまま、デジタルツールの導入のみを急務としてしまうためです。このような結果を招かないようにするには、まずデジタル化で期待する効果を文書化します。次に、取組みを通じて、常にその対応状況を確認し、効果の実現を阻む問題を適切に管理します。

図表4 取引プラットフォームを活用した経理財務デジタル化の効果

出所:KPMG作成

ポイント③: デジタルツール導入におけ る論点をあらかじめ考慮し ておく

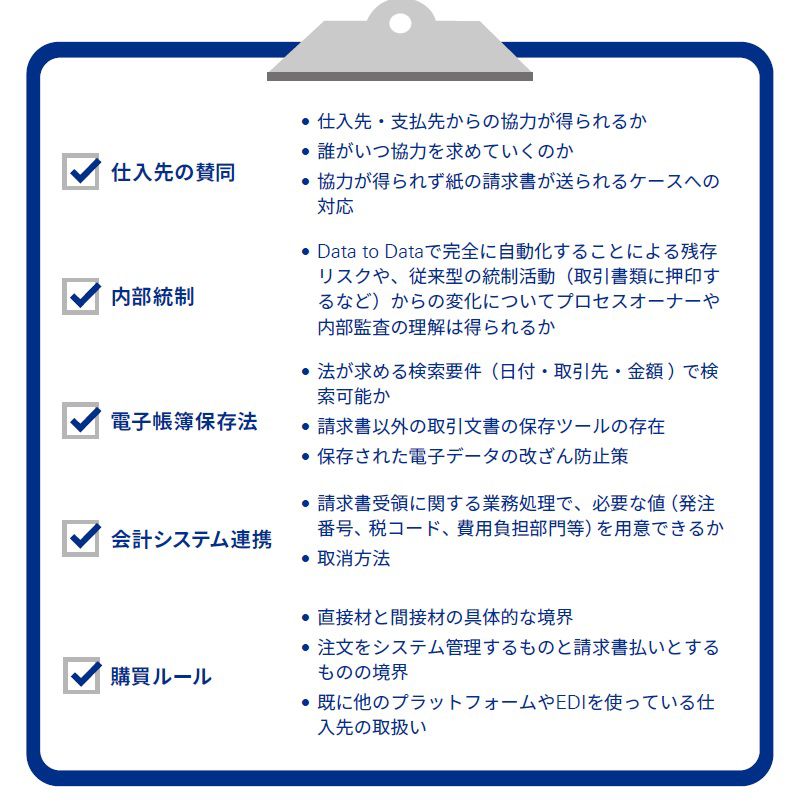

デジタルツールの導入は一見すると簡単なものと考えられがちです。しかし、実際には業務への影響が非常に大きく、業務変革に関する論点が頻出します。取引先への要請事項、他部門との合意事項、内部統制に関わる事項など多種多様な論点( 図表5参照)が登場し、解決に時間がかかるケースも少なくありません。場合によっては手戻りが発生することもあります。したがって、影響が大きいと想定される課題にはあらかじめ解決の方向性を決めておくことも大切なことです。

一方、こうした論点を避けて、単にデジタルツールを導入して使うだけということも可能です。しかし、その場合は上述したデジタル化のメリットを充分に享受できなくなる可能性があると考えます。

たとえば、前項で取り上げた請求書プラットフォームで言えば、何よりもまず支払先の賛同を得る必要があります。もし、支払先が請求書の発行に郵送やPDFファイル、あるいは独自のプラットフォームを使用していたら、支払先は新たに自社が指定する請求書プラットフォームに請求情報を入力することになります。つまり、可能な限り多くの仕入先から賛同を得られなければ、デジタル化のメリットを享受することはできないのです。また、このようにして請求情報からData to Dataで仕訳作成までを自動化したとして、これまで入力内容の確認や承認印を押捺していた内部統制をどのように整備しなおすかという論点も考えられます。

購買プラットフォーム利用時の論点としては、ERPや会計システムと連携する場面において必要なデータが適時に連携されている必要があることです。たとえば入荷実績登録による自動仕訳計上に加え、輸入仕入など、入荷前に所有権が移転される取引については、入荷前に仕入計上をするといった仕組みを検討します。また、特に製造業では、直接材と加工仕入の分類を整理し、調達部門と経理部門の役割や集中購買( 分散購買)の対象を明確化しておく必要もあります。これらを整理・明確化しておかないと、購買プラットフォームを活用しきれず、導入コストに見合った効果が得られなくなります。いずれも、対応策・方向性・実現可能性をあらかめじ検討しておくことと、関連部署を巻き込んだ議論を始めておくことが重要です。

図表5 請求・購買プラットフォームを導入するうえでの代表的な論点

出所:KPMG作成

Ⅲ 経理業務のデジタル化におけるKPMGのアプローチ

ここまで、経理財務のデジタル化における、デジタルツールの導入にとどまらない最適化のポイントとして、①ボリュームゾーンにフォーカスして上流プロセスを含めて標準化する、②デジタルツールを利用することで実現したいメリットを順位づけて定義する、③導入時に課題となる論点をあらかじめ考慮する、を挙げました。

しかしながら、経理部門が部門方針を策定する際に①、②、③を一から検討して、業務全体のデジタル化構想を試みた場合、想定の何倍もの時間を要するだけでなく、構想がまとまらないという事態に陥ることもありえます。そうしたケースでは、単にデジタルツールを導入しただけにとどまってしまい、デジタル化のメリットが充分に得られないでしょう。

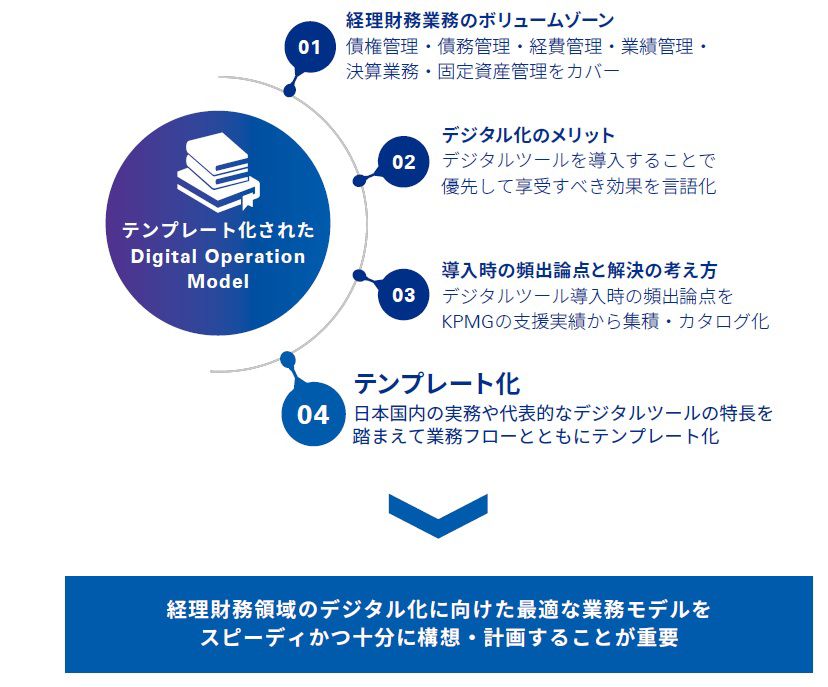

このようなケースを回避し、企業が財務経理のデジタル化の最適モデルを短期間で準備することを可能にするため、KPMG ではデジタルツールの活用を想定した、最適化された経理財務業務モデルのテンプレートを用意しています( 図表6 参照)。このテンプレートは、KPMGが企業オペレーションのあるべき姿を掲げるTarget Operation Model (TOM)を土台とし、国内 の実務・ソリューション製品を想定した業務フローを定義したもので、導入時に通常検討される論点を集積したノウハウとなっています。経理財務のデジタル化方針を策定する際には、こうしたテンプレートをもとに、実際の業務をフィットさせるアプローチが効果的・効率的です。

図表6 経理財務業務の最適化を加速するKPMGのオペレーションモデルテンプレート

出所:KPMG作成

執筆者

あずさ監査法人 アドバイザリー統轄事業部

シニアマネジャー 今村 英祐