有価証券報告書の開示に関するデータ分析 -人的資本およびサステナビリティ情報の開示-

今回、あずさ監査法人では、新たに追加された人的資本とサステナビリティ情報の開示データを使って、これらの開示データと投資行動との関係性や上場会社が開示する情報量について分析しました。

今回、あずさ監査法人では、新たに追加された人的資本とサステナビリティ情報の開示データを使って、これらの開示データと投資行動との関係性や上場会社が開示する情報量について分析しました。

企業内容等の開示に関する内閣府令の改正により、2023年3月期から有価証券報告書の「 従業員の状況 」における人的資本の多様性に関する指標と「 サステナビリティに関する考え方及び取組 」が記載項目として追加されました。今回、あずさ監査法人では、新たに追加された人的資本とサステナビリティ情報の開示データを使って、これらの開示データと投資行動との関係性や上場会社が開示する情報量について分析しました。

データの分析にあたっては、金融庁のEDINETから20 23 年3月決算会社のXBRLデータをダウンロードし、必要なデータを収集しました。なお、人的資本の多様性に関する指標( 男性の育児休業取得率に関するものを除く)については、ChatGPTを利用して分析用データを収集しました。また、サステナビリティ情報の開示については、新たな試みとして「情報量」という概念を導入し、文字情報と画像情報を合わせた分析を行いました。

分析の結果、企業の長期的な成長に関連する開示データである人的資本の多様性に関する指標とサステナビリティ情報は、長期的な投資判断の代表的な指標であるPBRと関連性があることが示されました。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

Point

Point 1

PBRを基準とした女性管理職比率と男女の賃金差異の分析によると、一般的に、女性の活躍が進んでいる会社はPBRが高く、進んでいない会社はPBRが低くなる傾向がある。

Point 2

女性管理職比率の分布は、PBR1倍未満の会社の平均値が7.2%であったのに対して、PBR1.5倍以上の会社の平均値は14.2%と大きな差異が確認された。

Point 3

男女の賃金の差異は、PBR1倍未満の会社の平均値が65.8%であったのに対して、PBR1.5倍以上の会社の平均値は69.3%と若干の差異が確認された。

Point 4

東証グロース市場に上場している会社は東証プライム・スタンダード市場に上場している会社よりも、相対的に女性管理職の比率が高いことが判明した。

Point 5

東証プライム市場に上場している会社は、東証スタンダード・グロース市場に上場している会社よりも、「サステナビリティに関する考え方及び取組」に記載されるサステナビリティ情報の記述量が多くなる傾向にある。

Ⅰ上場企業の人的資本に関するデータ分析

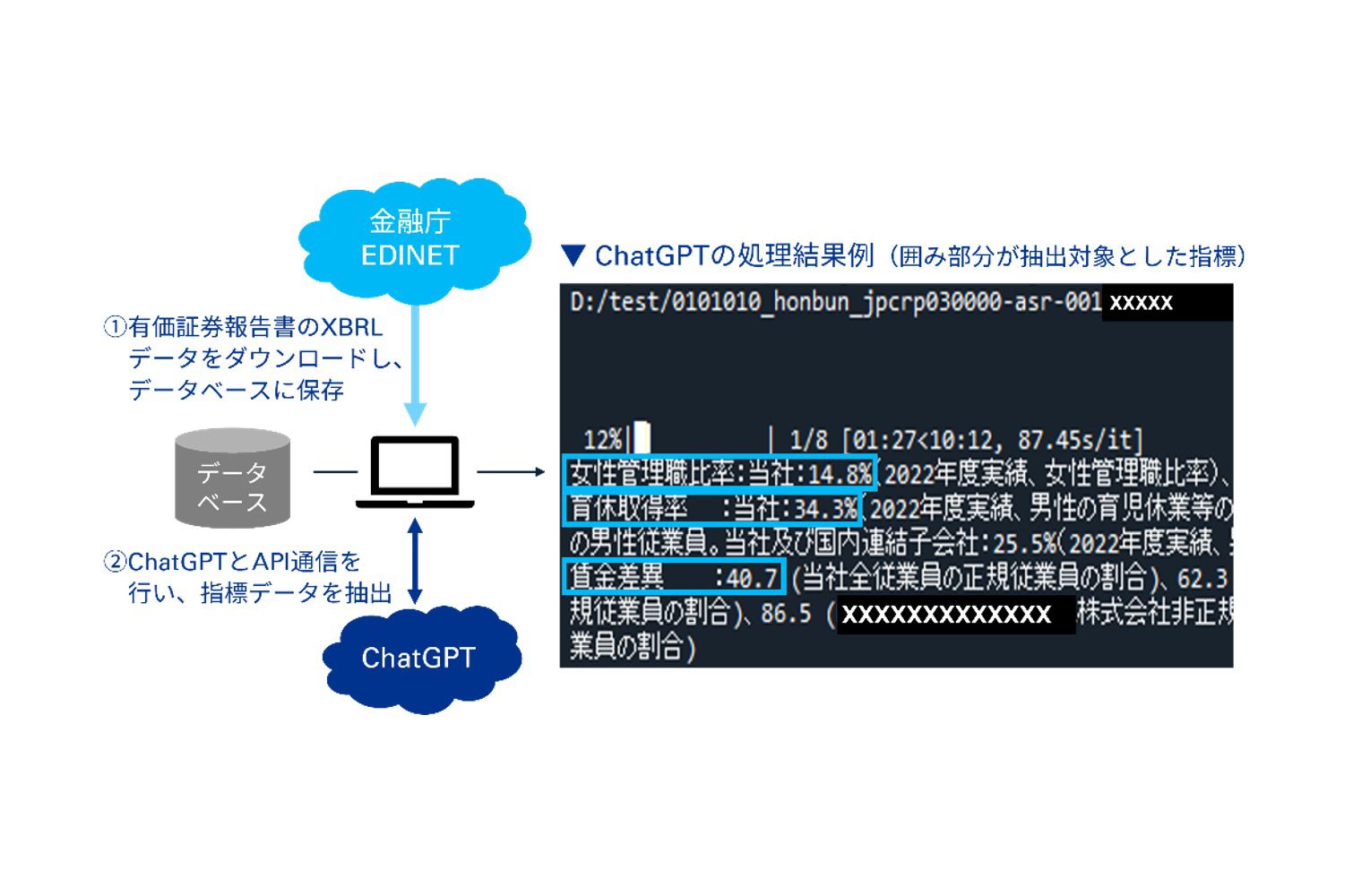

1. ChatGPTを用いた3指標データの収集

2023年3月31日以後に終了する事業年度に係る有価証券報告書等から、人的資本の3指標(女性管理職比率、男性の育休取得率、男女の賃金の差異)についての記載が義務付けられました。しかし、これら指標は標準的な記載様式が定められておらず、会社ごとに独自性のある様式で開示されています。

従来のテキストマイニング手法では、このように標準化されていない様式から機械的に大量の数値を収集するのは困難です。そこで、今回は、金融庁のEDINETから取得した有価証券報告書のXBRLファイルをChatGPT APIを用いて処理することにしました。その結果、1社あたりの処理時間は数十秒程度となり、2023年3月決算会社2,551社の3指標のデータ抽出は30時間余で完了しました(図表1参照)。

今回用いたChatGPT APIで、人的資本の3指標の正確なデータがすべて得られたわけではありませんが、最小限のプログラミング(プロンプトエンジニアリング)で8割程度の精度で適切な回答を得ることができました。今回の調査では、ChatGPT APIとは別に、人によるデータ入力も並行して実施しています。ChatGPTで収集したデータを修正しながら、分析に用いるデータセットの品質向上を図りました。なお、今回分析に使用した指標データの総数と上場企業数は必ずしも一致していません。これは指標の記載の省略が認められている場合などがあるためです。

図表1 ChatGPT API を用いたデータ収集イメージ

出所:KPMG作成

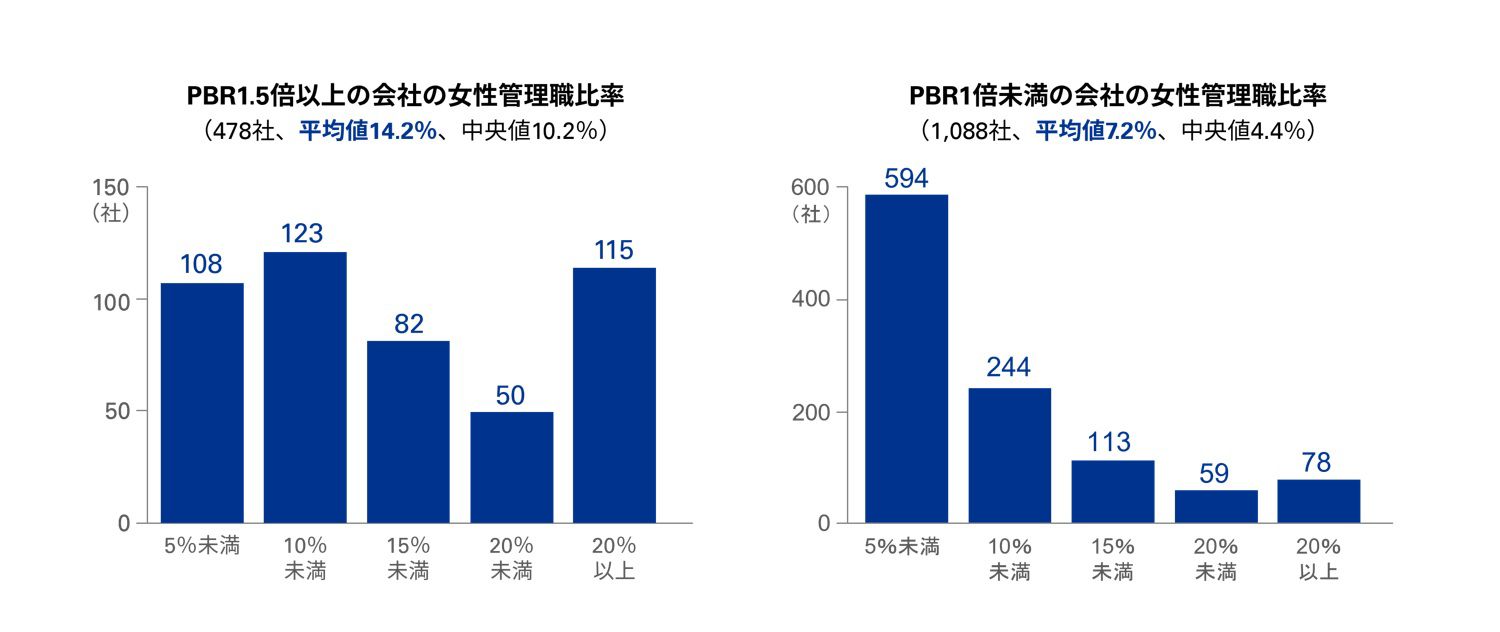

2. PBRを基準とした女性管理職比率と男女の賃金差異の分析

(ⅰ) 女性管理職比率の分析

上場企業のうち、PBR1倍未満とPBR1.5倍以上に区分して女性管理職比率の分布を調査したところ、PBR1倍未満の会社の平均値が7.2%であったのに対して、PBR1.5倍以上の会社の平均値は14.2%と大きな差異が確認されました。

今回の分析は、PBRと女性管理職比率との因果関係を明らかにするものではありませんが、この結果からは、女性管理職比率が高い会社のほうがPBRも高くなる傾向にあると言えそうです。これは、女性の管理職比率が低い会社はPBRが1倍を割っていることが多く、結果として、投資家にとって投資対象としての魅力が低くなる可能性を示唆しています(図表2参照)。

(ⅱ) 男女の賃金の差異の分析

上場企業のうち、PBR1倍未満とPBR1.5倍以上に区分して男女の賃金の差異の分布を調査したところ、PBR1倍未満の会社の平均値が65.8%であったのに対して、PBR1.5倍以上の会社の平均値は69.3%と若干の差異が確認されました。必ずしも大きな差異ではありませんが、PBRが高い会社のほうが男女の賃金差異は小さくなる可能性があると言えそうです(図表3参照)。

(ⅲ) 女性管理職比率と男女の賃金差異の分析結果

今回の分析結果からは、女性の活躍が進んでいる会社ほどPBRが高く、進んでいない会社ほどPBRが低くなる傾向にあることがわかりました。PBR1.5倍以上の会社は、女性の活躍する余地も大きいことを示している可能性があります。

図表2 PBRを基準とした女性管理職比率の分析

出所:KPMG作成

図表3 PBRを基準とした男女の賃金の差異の分析

出所:KPMG作成

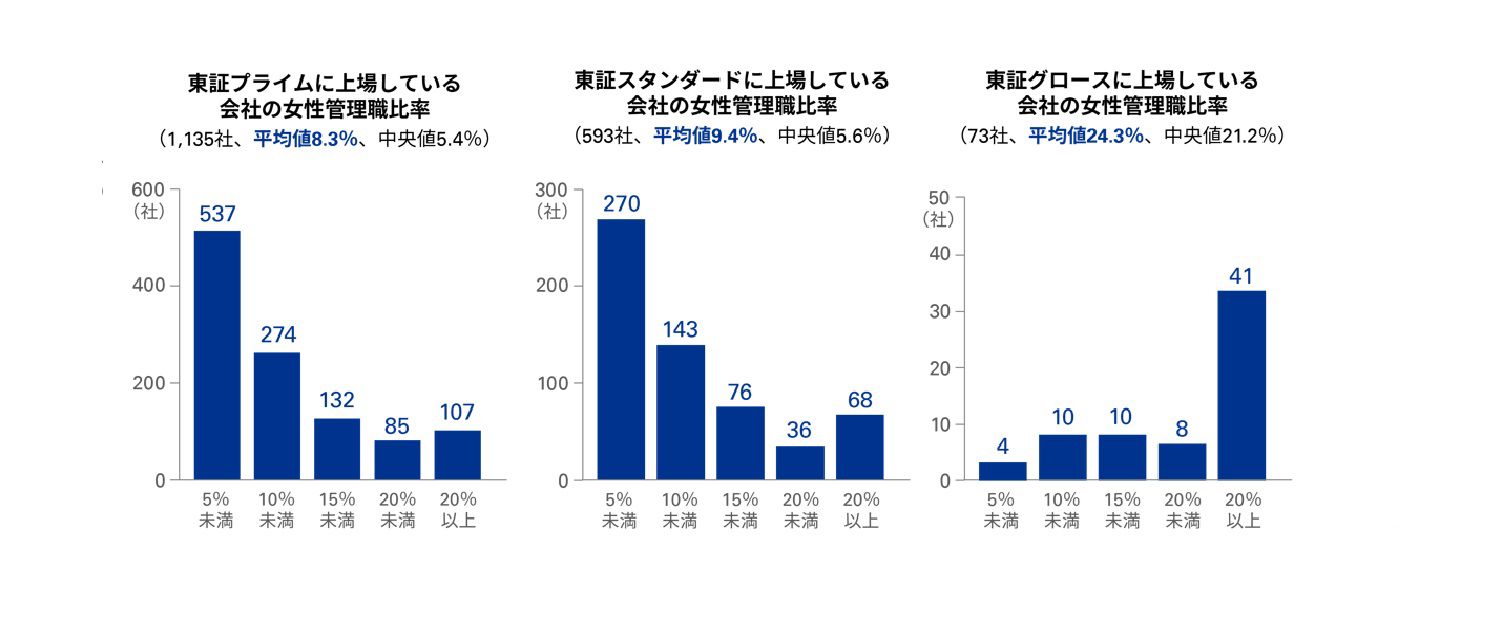

3. 市場別の女性管理職比率と男女の賃金差異の分析

(ⅰ) 女性管理職比率の分析

東京証券取引所に上場している会社を東証プライム、東証スタンダード、東証グロースの市場別に女性管理職比率を分析した結果、東証プライム市場と東証スタンダード市場に上場している会社は平均8~9%とほぼ同じ比率を示しました。他方、東証グロース市場に上場している会社は平均24.3%と、他の2市場に比べて女性管理職比率が高く、市場によって大きな差異が生じていることがわかりました(図表4参照)。

図表4 市場別の女性管理職比率の分析

出所:KPMG作成

(ⅱ) 男女の賃金の差異の分析

同様に、男女の賃金の差異についても市場別に分析した結果、東証プライム市場と東証スタンダード市場に上場している会社は平均66~67%とほぼ同じ比率を示しましたが、東証グロース市場に上場している会社は平均74.3%となりました。東証グロース市場に上場している会社は、東証プライム・スタンダード市場に上場している会社よりも相対的に男女の賃金の差異が小さいことがわかります(図表5参照)。

図表5 市場別の男女の賃金の差異の分析

出所:KPMG作成

(ⅲ) 女性管理職比率と男女の賃金差異の分析結果

今回の分析結果から、東証グロース市場に上場している会社は東証プライム・スタンダード市場に上場している会社よりも、相対的に女性管理職の比率が高く、男女の賃金の差異も小さいことがわかりました。一般的に、東証グロース市場に上場している会社はベンチャー企業が多く、人的リソースも限られるため、キャリアを積んだ女性を積極的に中途採用していると考えられます。その想定がデータで裏付けられたと言えるでしょう。

Ⅱ上場企業のサステナビリティ情報の開示に関するデータ分析

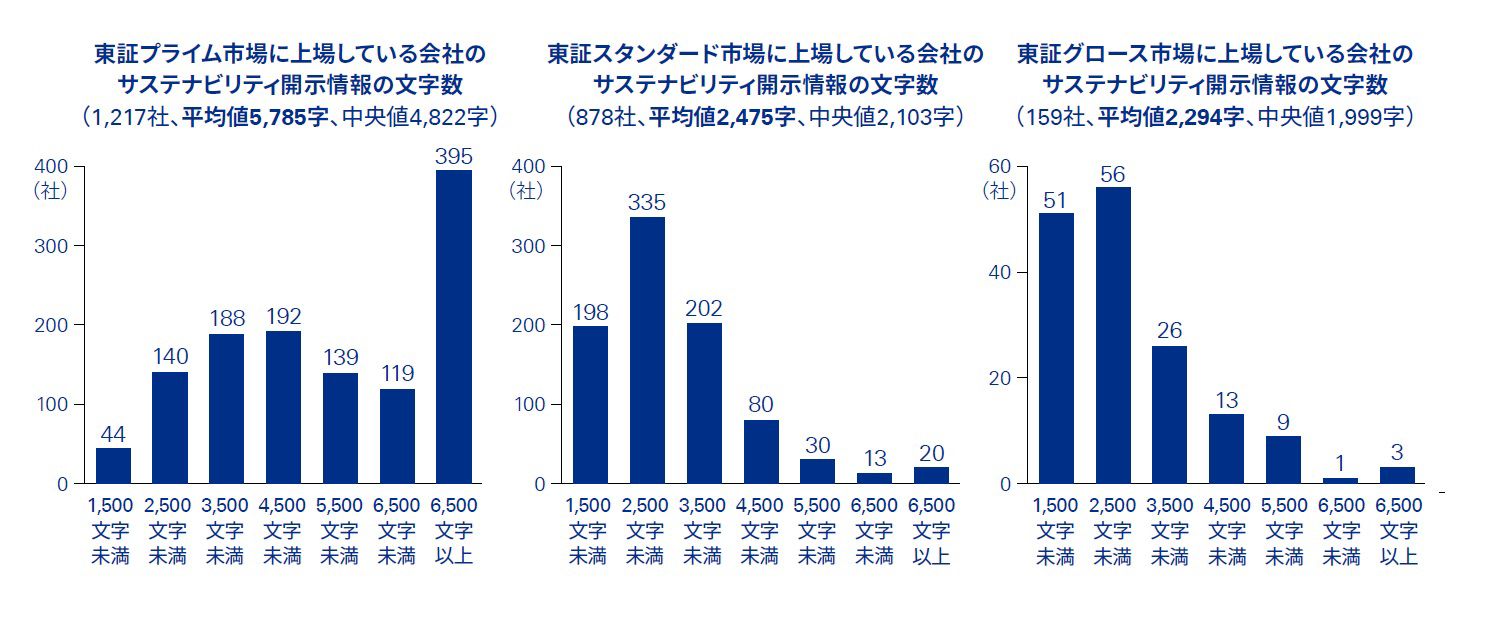

1. 市場別のサステナビリティ情報開示の記述量分析

(ⅰ) サステナビリティ情報の文字数

東京証券取引所に上場している会社を東証プライム市場、東証スタンダード市場、東証グロース市場の市場別に区分したうえで「サステナビリティに関する考え方及び取組」の文字数を分析した結果、東証スタンダード・グロース市場に上場している会社は平均2,300~2,400文字でしたが、東証プライム市場に上場している会社は平均5,785文字と大きな差異が生じました。これにより、東証プライム市場に上場している会社は、サステナビリティ情報の記述量が多くなる傾向にあると言えます(図表6参照)。

図表6 市場別のサステナビリティ情報開示の文字数分析

出所:KPMG作成

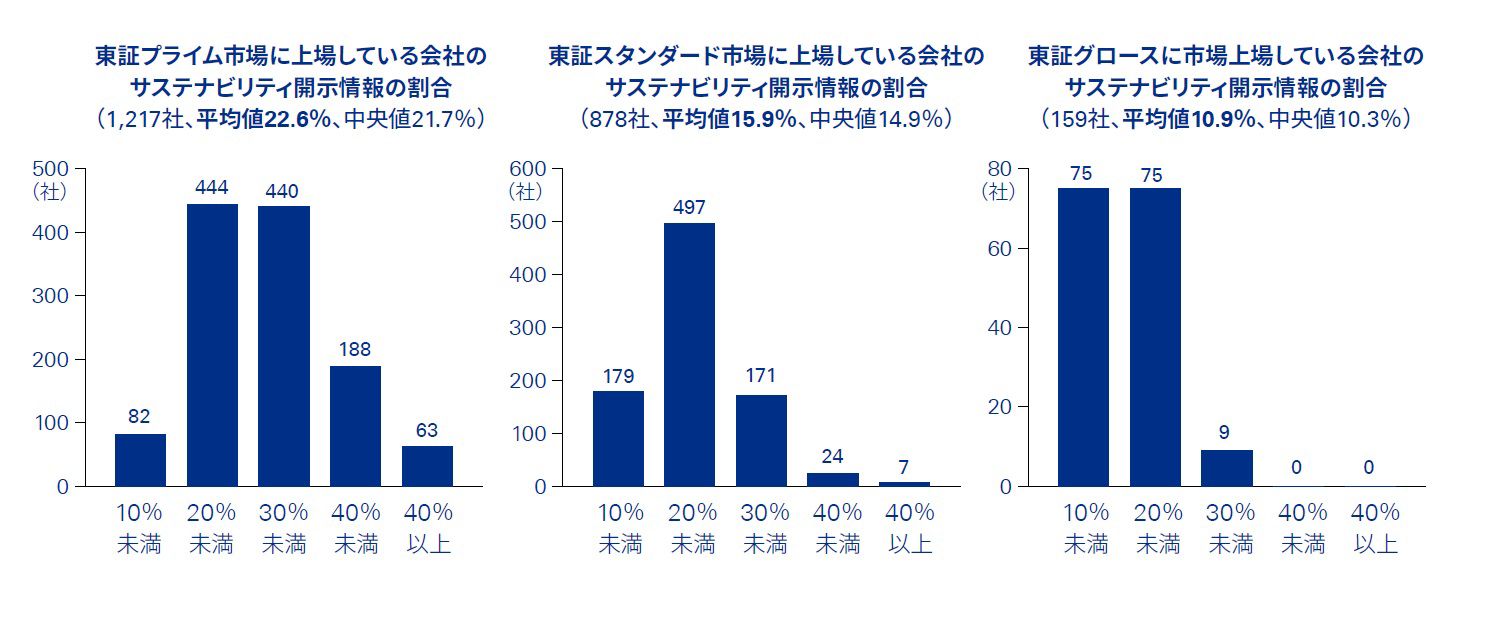

(ⅱ) 事業の状況に占めるサステナビリティ情報の割合

同様に、市場別に「事業の状況」全体の文字数に占める「サステナビリティに関する考え方及び取組」の文字数の割合を分析した結果、東証スタンダード・グロース市場に上場している会社は平均10~15%でしたが、東証プライム市場に上場している会社は平均22.6%と大きな差異が生じました。これにより、東証プライム市場に上場している会社は、事業の状況においてサステナビリティ情報の開示を重視する傾向にあると言えます(図表7参照)。

(ⅲ) 市場別のサステナビリティ情報の記述量の分析結果

「サステナビリティに関する考え方及び取組」の文字数と「事業の状況」全体の文字数に占める「サステナビリティに関する考え方及び取組」の文字数の割合を分析した結果、東証プライム市場に上場している会社は、サステナビリティ情報の開示を重視している傾向にあると言えます。東証プライム市場に上場している会社は、投資家との対話(ダイアログ)がより求められますが、サステナビリティ情報は、そのダイアログのツールとして位置付けられていることの証左と考えられます。

図表7 事業の状況に占めるサステナビリティ情報の割合分析

出所:KPMG作成

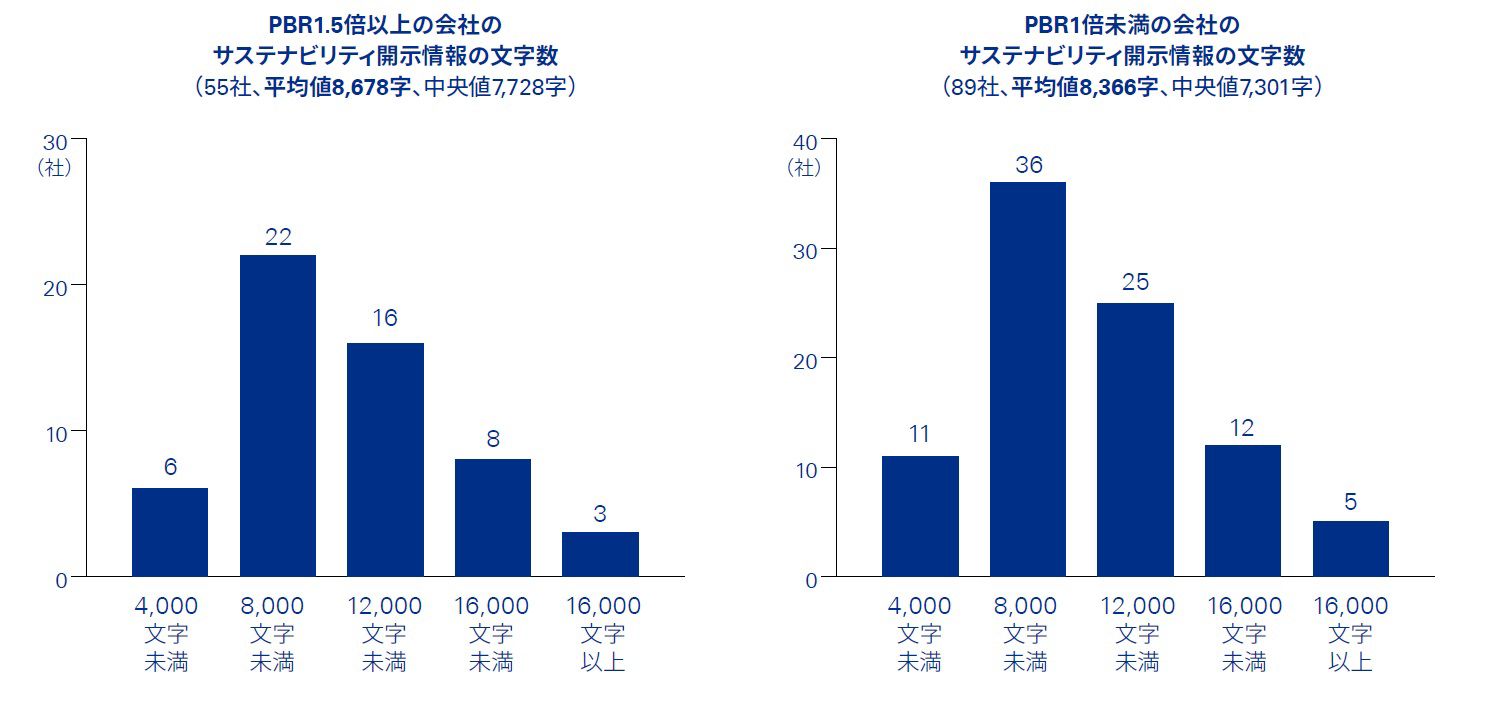

2. PBRを基準としたサステナビリティ情報の文字数分析(日経225を対象)

(ⅰ) サステナビリティ情報の文字数

日経2251の構成銘柄を対象として、PBR1.5倍以上の会社とPBR1倍未満の会社に分類して、「サステナビリティに関する考え方及び取組」の文字数を分析したところ、文字数にはほとんど違いはありませんでした(図表8参照)。

図表8 PBRを基準としたサステナビリティ情報の文字数分析(日経225を対象)

出所:KPMG作成

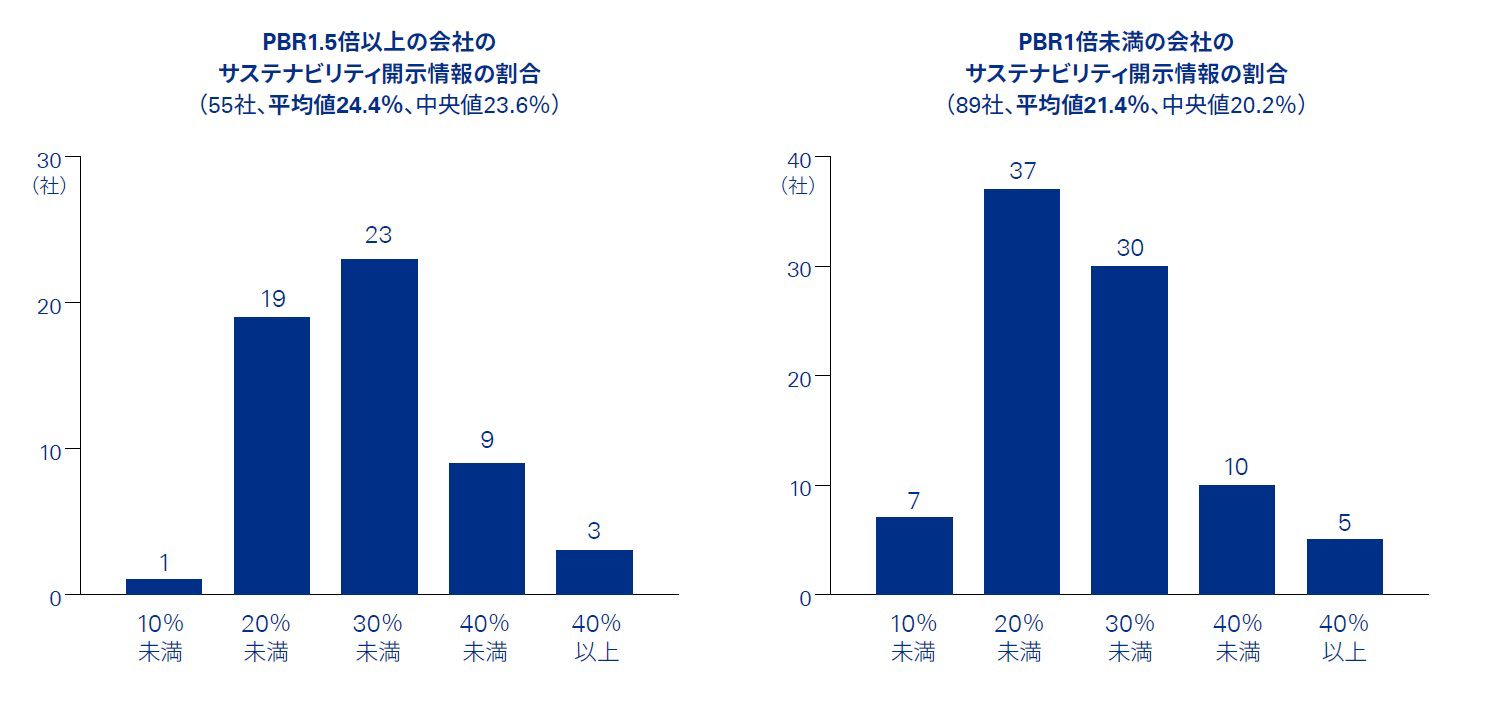

(ⅱ) 事業の状況に占めるサステナビリティ情報の割合

同様に、「事業の状況」全体の文字数に占める「サステナビリティに関する考え方及び取組」の文字数の割合をPBRに着目して分析したところ、PBRが1倍未満の会社の記述割合が平均21.4%であったのに対して、PBRが1.5倍以上の会社は平均24.4%と若干の差異が見られました。これにより、PBRの高い会社は、サステナビリティ情報の開示を重視する傾向にあると言えます(図表9参照)。

(ⅲ) PBRを基準としたサステナビリティ情報の記述量の分析結果

前述したように、日経225の会社のうちPBRが1.5倍以上の会社は、サステナビリティ情報の記述割合が多い傾向にあります。これは、東証プライム市場に上場している会社のなかでも日経225の会社は、特にサステナビリティ情報の開示を重視していることを示しています。

図表9 PBRを基準とした事業の状況に占めるサステナビリティ情報の割合分析(日経225を対象)

出所:KPMG作成

3. 情報量による分析

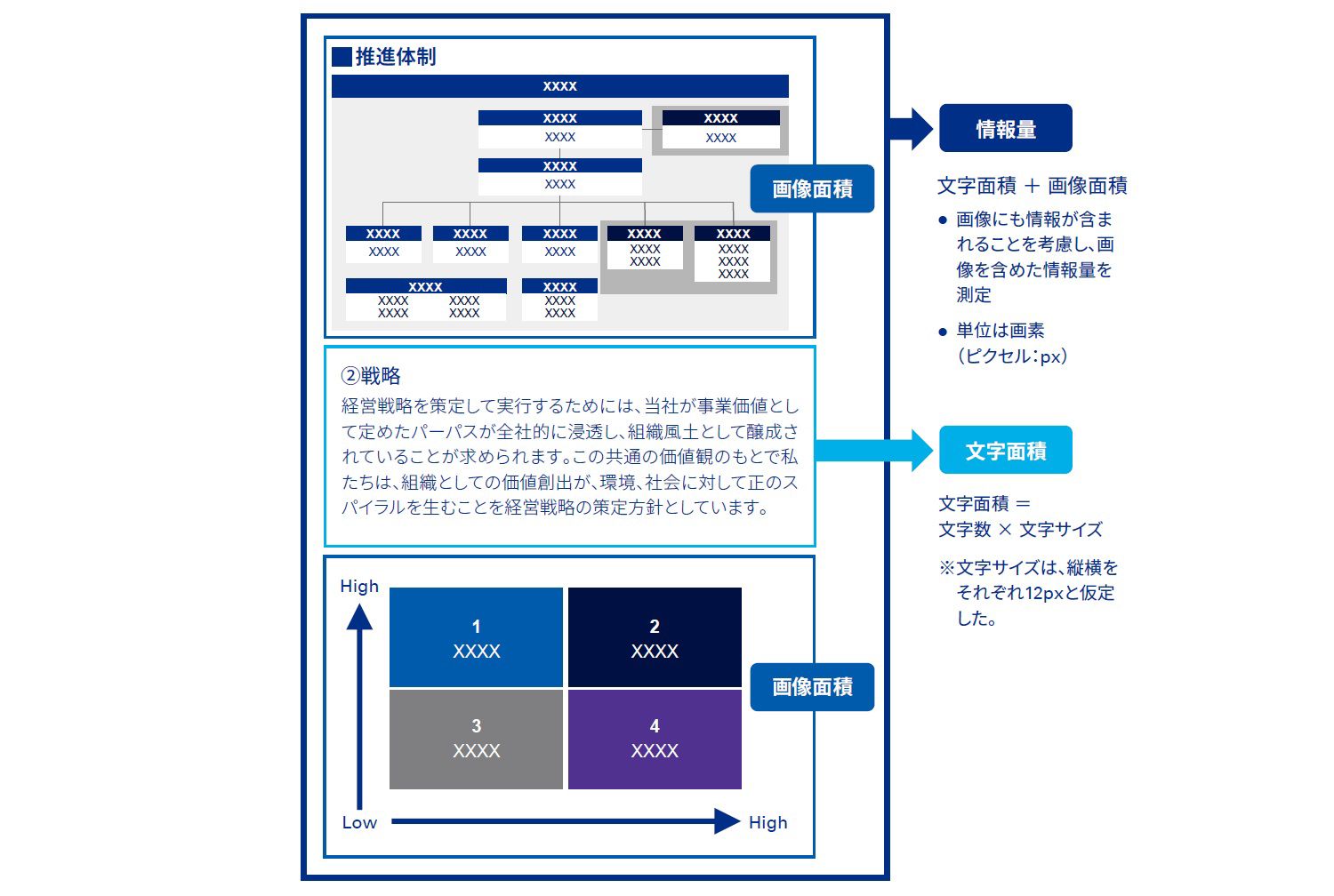

(ⅰ) 「情報量」の定義

有価証券報告書における「サステナビリティに関する考え方及び取組」では、画像による説明が多く含まれています。グラフなどの画像を使った説明は、視認性に優れた有用な情報提供だからですが、それゆえにサステナビリティ関連の情報量は、文字による説明と画像による説明を合わせて測定する必要があります。しかし、画像による説明は、文字数のようにカウントすることで情報量を測定することができません。文字数と画像は測定単位が異なるため、単純な合算ができないからです。そこで、「面積」を共通単位とし、「文字面積」と「画像面積」の和を「情報量」として定義することにしました(図表10参照)。

図表10 情報量の定義イメージ

出所:KPMG作成

(ⅱ) 市場別の情報量の分析

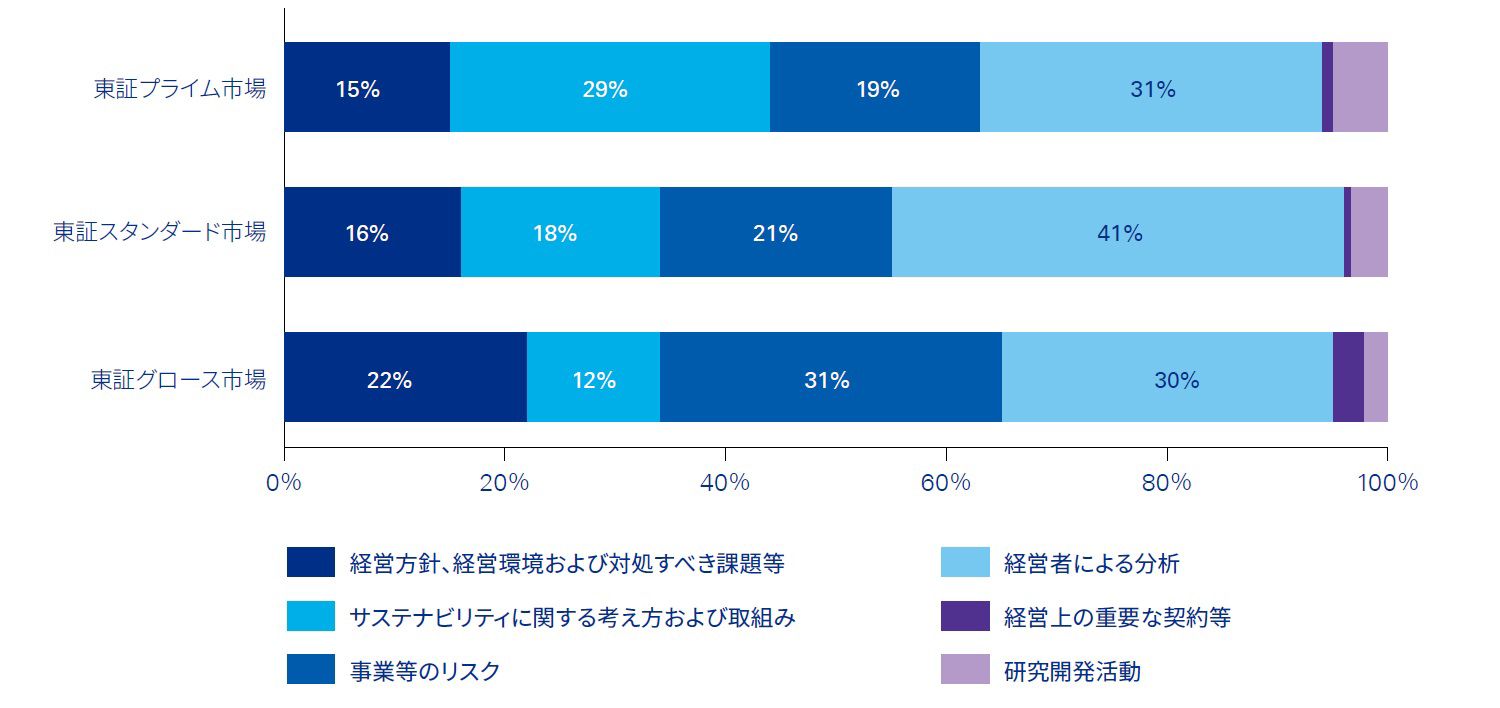

新たな開示項目である「サステナビリティに関する考え方及び取組」は、「事業の状況」の区分に追加されました。「事業の状況」には、以前より投資情報として有用な非財務情報が記載されています。そこで、今回新たに追加された「サステナビリティに関する考え方及び取組」は、「事業の状況」における他の項目との比較で、どれくらいの情報量だったのかを市場別に調査しました。分析方法としては、市場別に「事業の状況」における開示項目の情報量の平均値を集計し、「事業の状況」を100%とした場合の各開示項目の構成割合を比較するというものです。

全体としては「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」(以下「経営者による分析」という)の情報量の割合が多い傾向にありますが、東証プライム市場に上場している会社は「サステナビリティに関する考え方及び取組」の割合が29%と、他の2市場に比べて情報量が多くなりました。なお、東証グロース市場に上場している会社は「事業等のリスク」の情報量が多いという結果となり、ベンチャー企業特有の情報量の構成を示していると言えます(図表11参照)。

図表11 市場別の情報量の分析

出所:KPMG作成

Ⅲさいごに

今回の分析では、有価証券報告書における開示情報に加え、PBRにも着目して分析を行いました。PBRは株価を1株あたり純資産で割ることによって算出されます。PBRの分母となる純資産は、短期的な利益変動の影響を受けにくいため、短期的な投資尺度よりも長期的な投資に有用だと考えられています。一方、人的資本に関する指標やサステナビリティ情報は、短期的な企業業績への影響よりも長期的な成長に関連付けられると考えられます。そのため、PBRと人的資本に関する指標やサステナビリティ情報には、何らかの関連性があるのではないかと想定して分析を実施しましたが、今回の分析では当初想定を裏付ける結果が得られました。

今回は、人的資本およびサステナビリティ情報の開示の初年度であったため、2023年3月期のデータのみを対象としました。今後、複数年のデータを比較することで、データにも変化が見られるかもしれません。それが投資家の投資行動にどのような影響を与えるか、さらに興味深い示唆が得られることが期待されます。

1 日経225(日経平均株価)は株式会社日本経済新聞社の登録商標または商標です。

執筆者

あずさ監査法人

金融統括事業部 金融AAS部

筏井 大祐/テクニカル・ディレクター

Digital Innovation & Assurance統轄事業部

近藤 純也/テクニカル・ディレクター

近藤 聡/マネジャー