Tax Reimagined – 税務機能の再構築

本稿では、企業が抱える税務の課題に対応するためになぜTax Reimaginedが必要なのか、また、どのように企業をサポートできるのかについて解説します。

本稿では、企業が抱える税務の課題に対応するためになぜTax Reimaginedが必要なのか、また、どのように企業をサポートできるのかについて解説します。

今、企業を取り巻く「税」に関する環境は未曽有の変化を迎えています。この激変する環境、そして不確実な時代において、企業における税務を効果的に管理・運営するためには、税務機能( 税務部門)の再構築が必要不可欠です。しかし、多くの日系企業ではまだ税務への投資に対して消極的という印象があります。BEPSやESGへの対応から企業における税務機能の重要性が増し、本社税務部門の業務量は増加する一方で、企業において税務人材の採用は非常に難しくなっており、この将来的な懸念に対処するための対策が急務となっています。

そこで、KPMGでは企業の税務機能の再構築に向けた変革を支援する取組みに注力しています。それが、企業の税務ガバナンスを含む税務機能の在り方を再構築する「Tax Reimagined」です。本稿では、企業が抱える税務の課題に対応するためになぜTax Reimaginedが必要なのか、また、どのように企業をサポートできるのかについて解説します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

POINT

POINT 1

近年、BEPS2.0 やESG、国内外の税制改正への対応など税務の業務は複雑化

し、重要性が増している。今後も税務の業務量が増加すると考えられることか

ら、税務機能の抜本的な再構築は必要不可欠である。

POINT 2

日系企業の税務ガバナンス体制の多くは海外子会社に任せて管理する分散型

だが、この激変する環境を乗り越えるには本社主導型に移行し、グループ全体

における税務コストの最適化と税務リスクの管理が必要である。

POINT 3

AIは定型的な税務作業の自動化、潜在的な税務リスクの特定、税務プランニ

ングの強化など、幅広い税務領域で活用が期待されている。絶えず進化するテ

クノロジーを活用することで、貴重な税務人材をより高度な税務ガバナンスや

税務マネジメント業務に再配置することが可能となる。

Ⅰ グローバル企業の税務部門に おける動向

年間売上高10 億ドル以上の米国企業の経営幹部500人を対象とした税務に関するKPMG米国の調査報告書「Tax Reimagined 2023: Perspectives from the C-suite 」によると、税務に関連したあらゆる課題に対する根本的な解決策はテクノロジーとイノベーションであると言われており、グローバル企業の経営幹部は、今まさに将来の税務部門をReimaginedしようとしています。

1. 人工知能( AI)の活用

人工知能( 以下、「AI」という)はすでに多くの税務部門で導入されています。定型的な税務作業の自動化、潜在的な税務リスクの特定、コンプライアンスと報告の精度向上、税務プランニングの強化など、幅広い領域で活用されています。また、AIは膨大なデータを分析することができるため、多くの情報に基づいた意思決定を行う際にも活用する機会が増えています。

しかし、これは始まりに過ぎません。テクノロジーの進歩は迅速かつ劇的に起こります。2022年後半に某生成系AIツールが登場した時のあの大きな反響を振り返ると、次のステップである自動化がビジネスにどれほど大きな影響をもたらすかは容易に想像することができます。

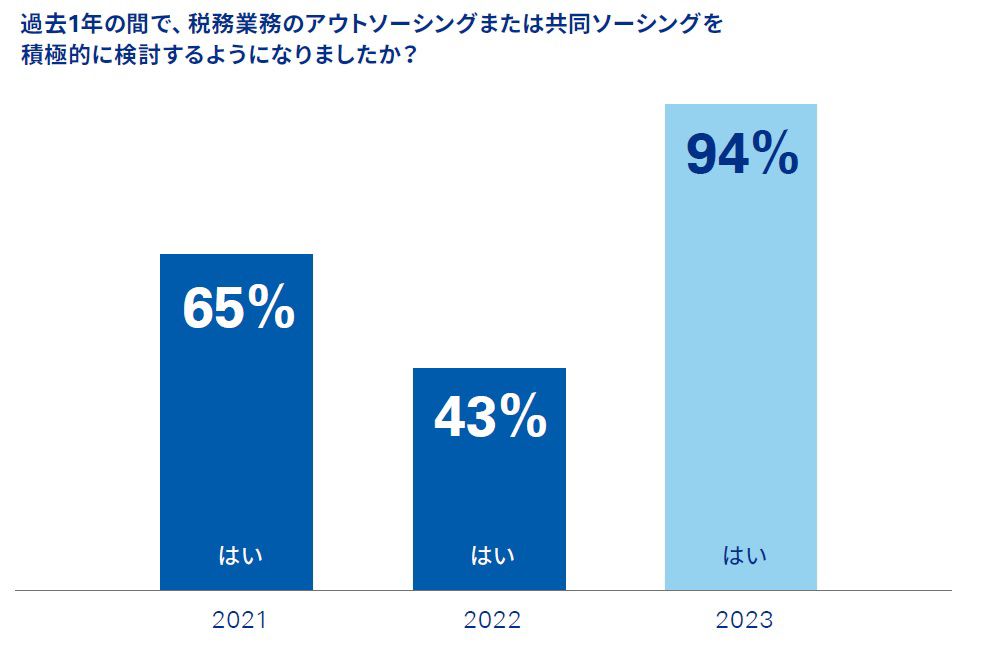

経営幹部は、AIが組織に変革をもたらすことを十分に理解しています。冒頭の調査報告書によると、経営幹部の半数以上(59%)が、ワークフローを効率化し、既存の人材への負担を軽減するために、税務・財務部門で新たなAI技術をすでに活用していると述べています。また、まだAIを活用していない41%のうち、ほぼ全員がAIの活用に関心を持っていることがわかります( 図表1参照)。

図表1 AI テクノロジーの利用について

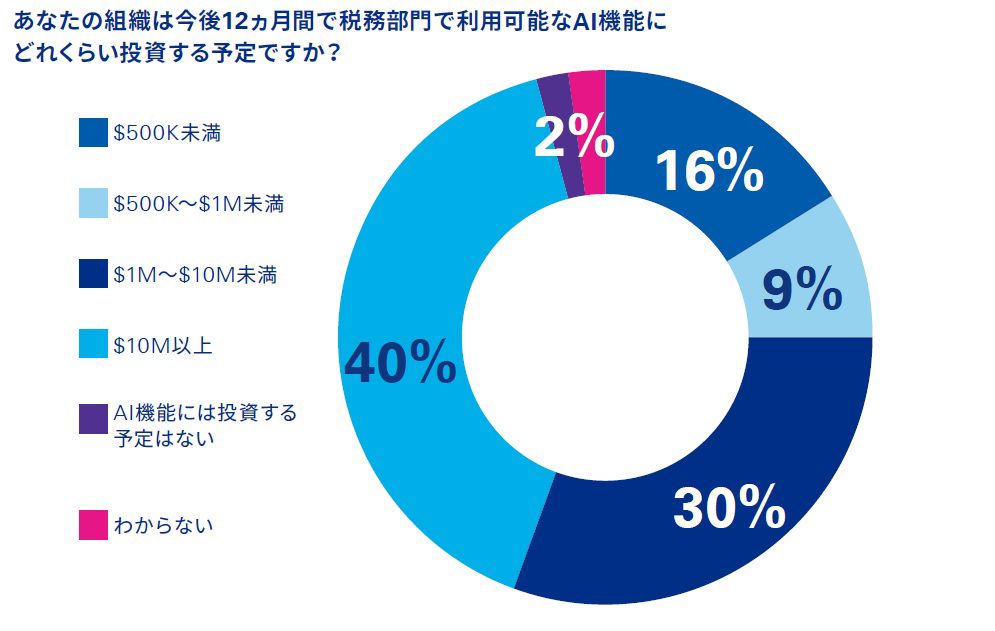

経営幹部は、AIが企業の税務部門にとって次に進めるべき最先端の領域であることをほぼ全員が認識しており、前進することに強い関心を持っています。そして、今、大きな賭けに出ようとしています。経営幹部の約4分の3(70%)が、今後12ヵ月以内に税務部門のAI機能に100万ドル以上の投資を計画していると回答しています。そして、回答者全体の40%が1,000万ドル以上の投資を計画していると回答しています( 図表2参照)。

図表2 AIテクノロジーへの投資について

出典: 図表1、2ともに「Tax Reimagined 2023:Perspectives from the C-suite」を基に作成

AIを活用する場合、その過程のなかでさまざまな技術的な課題が生じてくることになりますが、その解決には当然ながら人材が必要になります。AIが進歩すればするほど、より複雑な仕事を既存のリソースが引き受けることになるからです。こうした状況から、経営幹部はAIの普及が税務部門の人的資本戦略の見直しに繋がることを理解しています。

AIが最高の潜在能力を発揮するためには、人間の知性と批判的思考が不可欠です。つまり、税務部門はテクノロジー、コンピューターサイエンス、データ分析のスキルを持つ専門家の数を増やすべきであり、このような人材を持っていない企業は、他社に先駆けて競争に打ち勝つために、外部のサービスプロバイダーとの協業を検討する必要があると考えます。

2. 税務の課題への対応方法

地政学的緊張、経済の不確実性、規制や行政の変化など、ここ数年、企業の成功や財務的な困難を乗り越え回復する力(レジリエンス)に影響を与える出来事に関して、経営幹部が抱える課題は増加の傾向にあります。しかも、変化のスピードが速まるにつれ、競争上の優位性を失うリスクも高まります。それを回避するには、課題への対応に今まで以上に機敏である必要があります。

同じことは、税務部門にとっても言えるかと思います。CTOとCFOはここ数年、前例のない混乱に直面しています。たとえば、BEPS2.0への対応では、増加する税務調査への対応、税務に関する開示要求など税務部門が対応しなければいけない課題がより複雑化し、増加しているのは周知の事実です。このような市場原理に加え、経営幹部は絶えず進化するテクノロジーと人材環境に対応しようと取り組んでいます。再び冒頭の調査報告書に目を向けますと、経営幹部の約4分の3(73%)が、過去1年間に税務人材を採用するのは非常に困難であったと回答しています。多くの組織が、税務部門における適切なデータ分析に必要なスキルセットやテクノロジーを装備・強化するために、代替的なソーシングモデルに目を向けています。

さまざまなソーシングオプションに対するニーズは高まっており、図表3のとおり、回答者の94%が過去1年間に税務機能のアウトソーシングや外部のサービスプロバイダーとの共同ソーシングを行う意向を示しています。このような変動は、税法や規制の大幅な変更、パンデミックやインフレによる混乱に直面した企業が、第三者のサポートを積極的に検討し、少しでも安定性を保持しようという動きを表していると思われます。

そして、ほぼすべての経営幹部(99%)が、自社の課題に対処するために外部のサービスプロバイダーがすでに持っている技術や専門知識、ツール、およびスキルを最大限に活用できるような代替ソーシングモデルを検討し始めています。

図表3 税務業務のアウトソーシング・共同ソーシングについて

出典:「Tax Reimagined 2023:Perspectives from the C-suite」を基に作成

Ⅱ 日系企業における税務の課題

多くの日系企業では、従来より海外の税務については各海外子会社に任せて管理するといった分散型の税務ガバナンス体制が採られています。しかしながら、昨今のBEPS2.0 をはじめとする国内外の度重なる税制改正、各国・地域の税務当局からのチャレンジや追徴課税の潜在的リスクの高まり、各国・地域における税務調査・税務訴訟への対応および税務調査における指摘事項についての報道( レピュテーション)などを考えると、税務の重要性は日に日に増しており複雑化しています。

こうした状況から、今後は、日系企業における税務ガバナンス体制についても、従来の分散型から親会社主導で税務管理をk実践する本社主導型へ移行し、グループ全体で税務コストを最適化するとともに、税務リスクを適切に管理していくことが必要と考えます。

特に、2023年3月28日に法制化されたグローバル・ミニマム課税制度(「国際最低課税額に対する法人税制度」)は、国・地域別の実効税率の計算、国際最低課税額の計算、国際最低課税額確定申告書の作成および特定多国籍企業グループ等報告事項等の提供等のために、本社が中心となって海外子会社や地域統括会社などから正確な情報を適時に収集する必要があることから、本社主導型の税務ガバナンス体制の構築は必要不可欠です。しかしながら、本社主導型の税務ガバナンス体制の構築は容易なことではありません。税務ガバナンス体制を分散型から本社主導型へ移行する際に中心的な役割を担うのは本社税務部門となるわけですが、従来より、多くの日系企業の税務部門は、税務部門の人材リソースの8 0%程度を税務コンプライアンス業務のようなルーティン業務に投下し、残りの20%程度で高度な税務ガバナンスおよび税務マネジメントを実施しています。一方、本社主導型の税務ガバナンス体制を構築するには、税務機能を見直し、限られた貴重な人材リソースをルーティン業務からより高度な業務へ再配置し、税務ガバナンスおよび税務マネジメントに税務部門の人材リソースの8 0%程度を投下する必要があります。そのような組織が、企業が今後目指すべき税務部門であると考えます( 図表4参照)。

図表4 リソースの再配置

出所:KPMG作成

Ⅲ KPMGが推進する新たな フレームワーク Tax Reimagined

多くの日系企業が抱えるこのような課題に対応するため、KPMGは下記の3 つの機能を統合した新たなフレームワーク「TaxReimagined(税務機能の再構築)」を構築し、推し進めています。

1.税務トランスフォーメーション

税務プロセス効率化や税務リスク管理を考慮した理想的な税務オペレーティングモデルの設計と実施を支援します。幅広いクライアントポートフォリオをデータベース化し、それぞれの企業に適した税務プロセスを過去のベストプラクティスを参考にしながら共に検討します。たとえば、税務プロセスの見直しを実施し、伝統的な税務申告書作成プロセスからの脱却を目指します。

2.税務テクノロジー

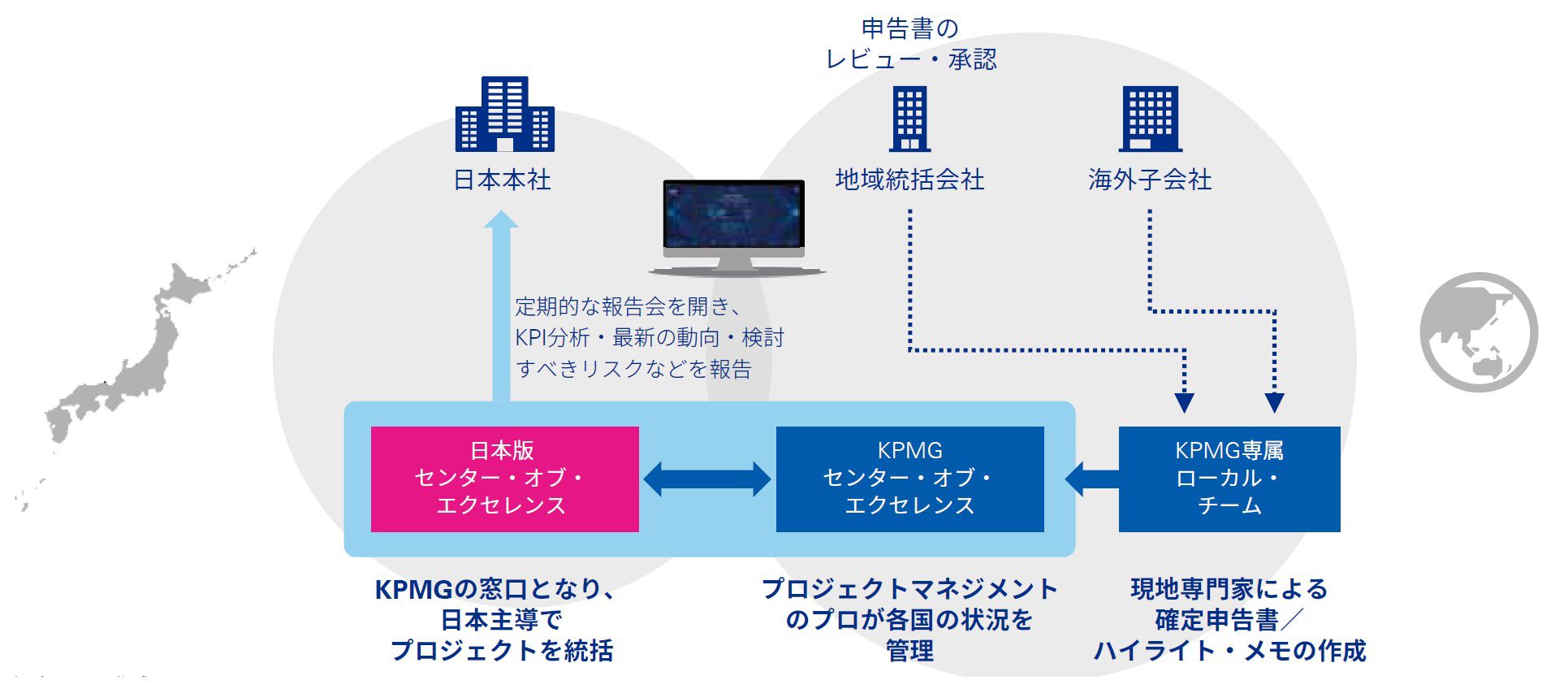

グローバルで一貫した税務テクノロジーを導入することで、税務業務の統一化・標準化を実現します。税務データを税務に特化したテクノロジーを用いて収集・保管することで、多岐にわたるコンプライアンス業務において必要となるデータポイントを重複して収集することなく最大限に活用することができる仕組みを構築します。また、集めた膨大なデータを分析することで、新たな付加価値を創出します。KPMGではその具体的な支援策として、グローバルに展開する日系企業が利用可能な税務管理統合プラットフォーム「KPMG Digital Gateway 」を提供しています。グローバル税務ガバナンス体制の司令塔的な役割を担うKPMG Digital Gateway活用することにより、グローバルな税務申告業務の進捗管理、専用サイトを通じたドキュメント管理、移転価格文書管理、国別報告書の作成、ローカルファイルの管理、グローバルタックスマネジメントレポートの作成、タックスヘイブン対策税制別表の作成、BEPS 2.0 Pillar 2 グローバルタックス影響額の試算・一元管理なども行うことができます。

3.グローバル・コンプライアンス・マネジメント・サービス(GCMS)

従来の分散型の税務ガバナンス体制から本社主導型のグローバル税務ガバナンス体制への移行と変革が強く求められているなか、現状の限られたリソースでは実現・管理が困難な日系企業のために、KPMGはグローバルネットワークを最大限に活かし、現地の細かな情報を正確にかつ迅速に収集できる組織体制を構築しました。KPMG Digital Gatewayを活用しながら海外子会社の税務申告業務や管理を一手に引き受けることにより、企業の長期的なパートナーとしてサポートいたします。

税務環境がますます複雑化するなか、税務組織の長期的な安定と成長を支えるうえで税務部門への投資を検討すべきタイミングが今まさに来ております。テクノロジーを駆使した総合的なアプローチを導入することで、コスト削減、リスク軽減、品質向上、組織全体の戦略的価値向上を実現することができるでしょう。

テクノロジーの導入と自動化を急速に進める、または主要ビジネスに専念するために管理部門を外部のサービスプロバイダーにアウトソースするなど、戦略はさまざまですが、企業がどちらの方向に舵を切っても成長・安定に貢献できるよう、KPMGは多角的なアプローチで支援し、企業の長期的なパートナーとしての役割を果たします。

図表5 GCMSのコンセプト

出所:KPMG作成