各国通信事業会社の財務リスクの動向

国内と海外の大手通信事業会社の相違点や共通点に留意をしながら、各国の大手通信事業会社の最近の財務トレンドについて考察を行い、過去5年間の財務数値に基づいて業績・財務リスクの動向を解説します。

国内と海外の大手通信事業会社の相違点や共通点に留意をしながら、過去5年間の財務数値に基づいて業績・財務リスクの動向を解説します。

わが国の大手通信事業会社は基本的には国内でのみ事業を展開していますが、海外の大手通信事業会社、特に欧州の会社には、国境をまたいで事業を展開するケースが多く見られます。また、北米の大手通信事業会社のなかには、メディア事業などを展開をする会社も見られます。

国内と海外の大手通信事業会社の間にこうした相違点が認められる一方で、通信事業には多額の設備投資が必要になることや、非常に多数の個人顧客との自動更新契約が存在することなど、どの国にも共通する点も存在します。

本稿では、上記のような相違点や共通点に留意をしながら、各国の大手通信事業会社の最近の財務トレンドについて考察を行い、過去5年間の財務数値に基づいて各国の大手通信事業会社の業績・財務リスクの動向を解説します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

POINT 1

各国の大手通信事業会社の過去5年間の業績は比較的安定している。

POINT 2

のれんについては、少し前に行われた事業の多角化や、欧州において成長戦略の一環としてなされた企業再編によって生じたものから、ここ数年の間に減損損失が認識されている。

POINT 3

5Gによる設備投資や新リース基準が財務に与えるインパクトは限定的と考えられる一方で、北米を中心に周波数ライセンスの負担が大きくなっている。

POINT 4

2020年にはじまった新型コロナウイルス感染症(以下、「COVID-19」という)の感染拡大により、一部の大手通信事業会社は一定の影響を受けていると考えられるものの、財務数値に著しい影響が生じているわけではない。

POINT 5

いわゆるロシア・ウクライナ危機によって、各国の大手通信事業会社を取り巻く経済環境などが変化する可能性は否定できない。

ハイライト

Ⅰ.考察の概要と対象会社

1. 通信事業の特性(のれんと固定資産) に焦点をあてた考察

各国の大手通信事業会社は、事業を行うにあたり巨額の設備投資が必要になるほか、事業規模の拡大や通信事業と関係が深い周辺事業への参入を目的とする企業再編を行うことが多く、その際に多額の「のれん」が生じがちです。のれんとは、買収時に投資先の純資産を超えて支払った額などを資産計上したものであり、その本質は超過収益力です。本稿では、特に固定資産とのれんに焦点をあてて考察を行います。

2.幅広い地域の大手通信事業会社の 選定

考察の対象とした大手通信事業会社は、直近の財務諸表を用いて選定しました( 図表1参照)。

図表1 選定した各国の大手通信事業会社

出所:KPMG作成

選定にあたっては、次のような特性を有することを条件としたうえで、時価総額や売上高など複数の指標を加味しています。

・ 上場会社であること

・ 自身が最上位の親会社であること( 上場子会社ではないこと)

・ 無線の通信事業を主たる事業の1つにしていること(CATVやインフラシェアリングを主たる事業とする会社は基本的に対象外とした)

なお、選定した企業の多くは、米国会計基準またはIFRS®基準(以下、「IFRS基準」という)を適用していますが、一部の会社は本社所在国のローカルの会計基準を採用しています。その場合であっても、そうしたローカルの会計基準はIFRS基準と概ね同等と考えられるものであることから、本稿では財務数値の分析あたり、特別な調整を行っていません。

Ⅱ.過去の業績と減損損失の発生状況

1. 通信事業では減損損失の計上年度以外は安定した業績が続いている

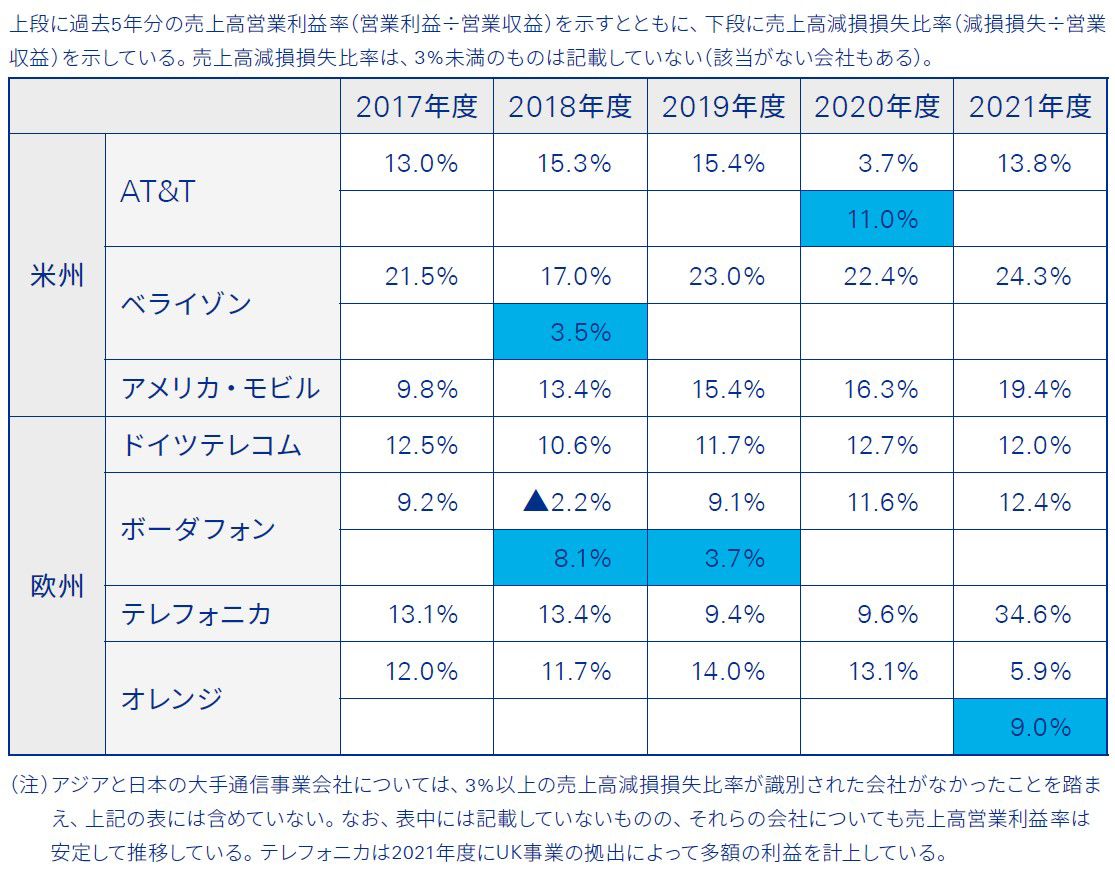

各国の大手通信事業会社の過去5 年間の業績と、のれんおよび固定資産に係る減損損失の発生状況は図表2 で示しています( 主要各社を抜粋)。ここから読み取れることは、どの大手通信事業会社も、過去5 年分の売上高営業利益率について、多額の減損損失を認識した年度については大きく減少するものの、その他の年度は基本的に安定しているという点です( なお、日本基準とは異なり、米国会計基準およびIFRS基準では減損損失を営業利益の算定に含めます)。

この理由としては、収益は自動更新される通信契約に大きく依存しており、その額も比較的安定していることや、通信事業では多額の設備を有することなどから固定費の割合が高く原価率が比較的安定していることなどが考えられます。

2. 減損損失は北米と欧州の通信事業会社から生じている

また、図表2からは、多額の減損損失を計上している会社が、米州と欧州に集中していることもわかります。この状況が生じている要因について考察を進めていきます。

(1) 北米の非通信事業の業績不振に係る財務リスク( 減損リスク)

米州の会社のなかでも、北米( 米国)のAT&Tとベライゾンは、過去5 年の間に比較的多額の減損損失を認識しています。

このうち、AT&Tは以前に行ったメディア事業の取得によって多額ののれんが発生していましたが、同事業が不振であったことから2020年度に多額の減損損失を計上しています。また、ベライゾンも比較的小規模ではあるものの、5 年以上前にメディア事業の取得をしており、それに係る減損損失が2018年度に認識されています。

このように、米州の大手通信事業会社は過去に非通信(メディア)事業に参入をした結果として生じたのれんについて、ここ5 年の間に同事業の展開が順調ではなかったことから、減損リスクが高まったものと考えられます。なお、AT&Tは2021年から2022年にかけて、メディア事業を段階的に売却しています。

(2) 欧州での過去の再編に係るのれんの減損リスク

欧州の大手通信事業会社は、2000年前後に成長戦略の一環として通信事業会社の買収を盛んに行っており、欧州域内の他国の通信事業会社や、域外である北米や南米の通信事業会社を取得してきたことによる多額ののれんが現在も残っています。

日本基準とは異なり、IFRS基準ではのれんは償却されないことから(米国会計基準も同様)、減損されない限りのれんに係る財務リスク(今後減損されるかもしれないリスク)は残り続けることになります。そのため、のれんが関連する事業が不振になった場合には、減損損失が発生する可能性があります。

図表2 業績と固定資産およびのれんに係る減損損失の発生状況

出所:KPMG作成

なお、図表2で示した欧州の大手通信事業会社が計上した減損損失の多くは、本社所在地とは別の国で展開されていた事業に係るものでした。すなわち、過去に行った他国への事業拡大に際に生じたのれんが、その国でのその後の事業悪化に伴って減損損失の発生を招く結果になったものと考えられます。

Ⅲ.のれんに係る財務リスクの動向

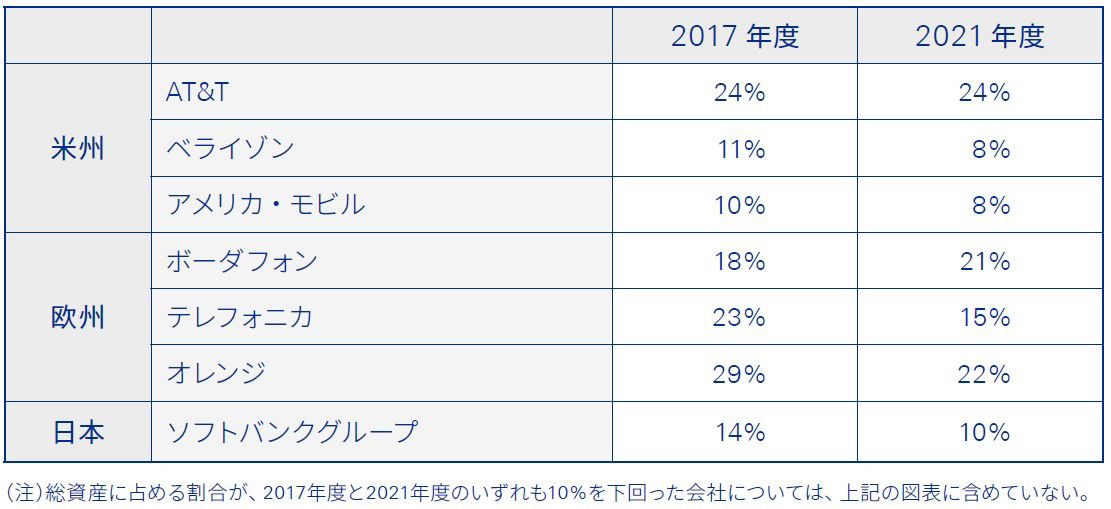

前節で考察した、過去5年間に生じたのれんの減損損失とは別に、のれん残高の相対的な水準、すなわち直近の潜在的な減損リスクを示したものが図表3です。

図表3 各社ののれん残高の水準(総資産に占める割合)

出所:各社の年次報告書の数値を基に、筆者作成

この表では、5年前と直近のそれぞれののれんの残高について、総資産に占める割合を算定しています。

欧州では依然としてのれんに係る財務リスクが高止まりしているものの、全体としてのれんの水準は減少する傾向にあります。これは、過去に欧州で見られた積極的な成長戦略に基づく買収や、米国で見られた非通信事業の買収などが過去5 年に行われていないことから、減損した分だけのれんの水準が下がったことによると考えられます( なお、総資産に占めるのれんの割合は、総資産が増加した場合でも減少する点には留意が必要です)。

Ⅳ.固定資産に係る財務リスクの動向

1. 5G設備投資による有形固定資産残高の著しい増加は識別されない

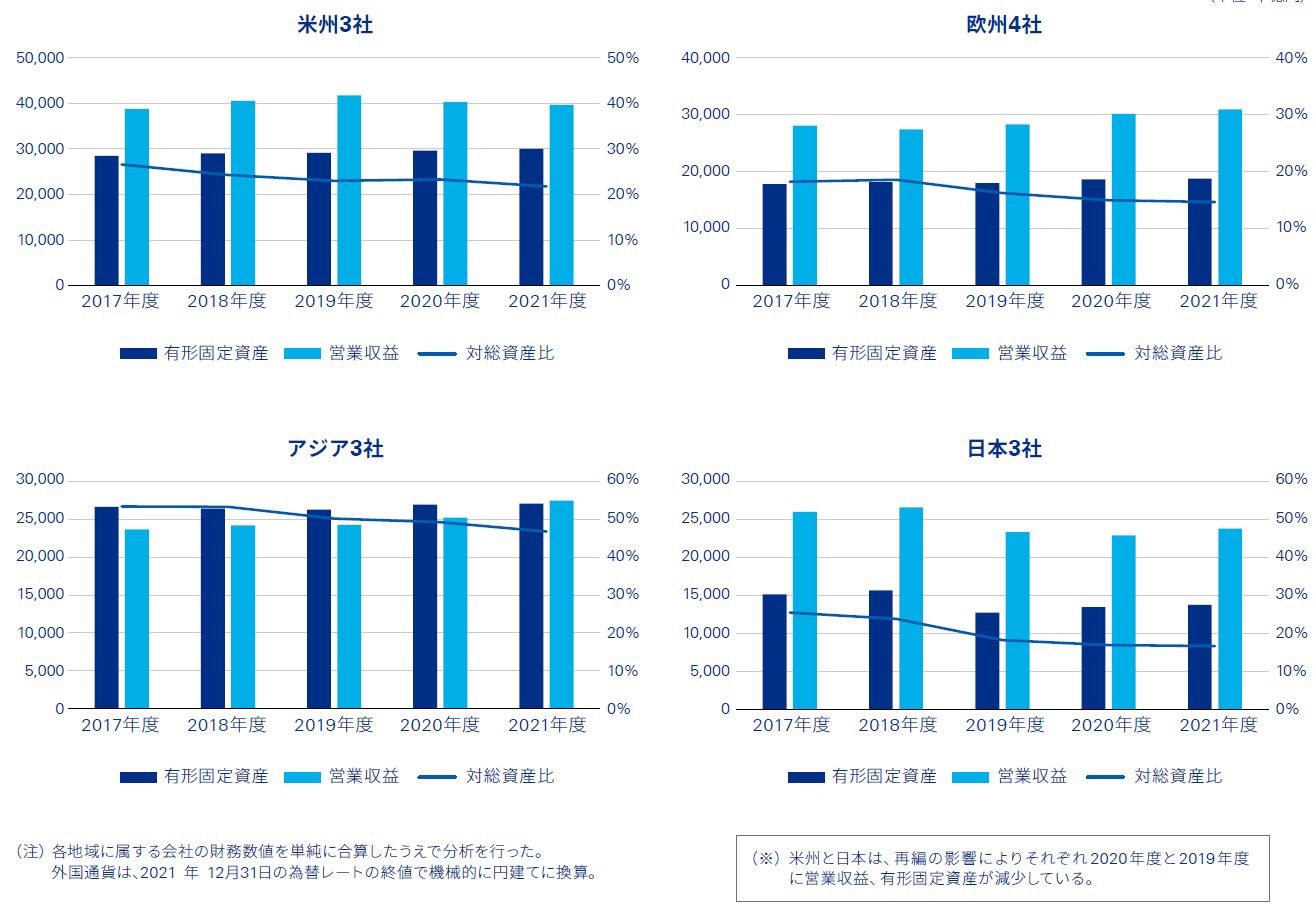

各国の大手通信事業会社は現在、第5 世代通信( 5G )への対応などのために設備投資を活発に行っている状況であると考えられます。この点、各地域ごとに有形固定資産の過去5 年間の残高水準の推移を考察すると、図表4のようになります。

図表4 有形固定資産残高の推移(営業収益、総資産との比較)

出所:各社の年次報告書の数値を基に、筆者作成

この図表では、規模感がつかめるように営業収益と並べるとともに、対総資産比率も示しています。なお、総資産が投資などの増加によって大きく増える場合、比率も下がる点にご留意ください。

事業規模が拡大し続けているアジアを除けば、有形固定資産の残高水準はほとんど上がっていないものとみられ、また、アジアを含めても、有形固定資産の増加を営業収益の増加がカバーしている状況と見受けられます。

その結果、一般論としては、有形固定資産の減損リスクが特に高まるという状況は認められないものと考えられます。

2. リース会計による限定的な影響

本稿が考察の対象とする過去5 年の間に、IFRS基準と米国会計基準のいずれにおいても新たなリース会計が導入されています。新リース会計の下では、従前は資産計上していなかった、すなわちオフバランスされていたリース契約( 賃貸借契約を含む)についても、原則として使用権資産などとして資産計上するとともに、それに見合うリース負債を両建て計上する必要が生じています。

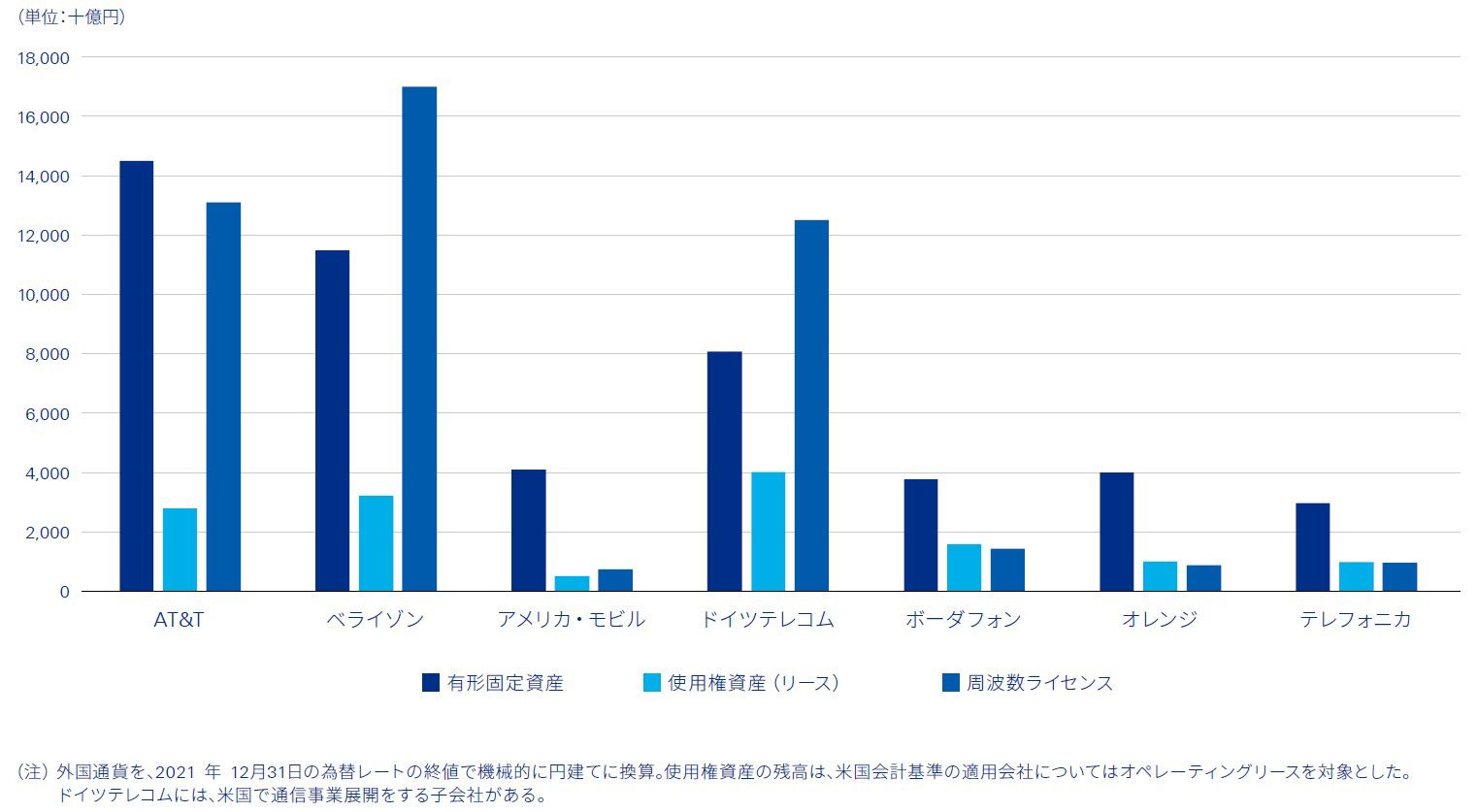

通信事業に必要な投資は有形固定資産に限らず、リースによって対応する場合も多くあります。各国の大手通信事業会社も使用権資産を多額に計上しています( 図表5参照)。

図表5 米数と欧州各社の資産残高(2021年度末)

出所:各社の年次報告書の数値を基に、筆者作成

新リース基準の適用によって、使用権資産という新たな固定資産が増加することになりますが、このことをもって直ちに固定資産の減損リスクが高まるわけではありません。紙幅の関係上から詳しい説明は割愛しますが、リース契約がオンバランスであってもオフバランスであっても、通信事業の価値を算定する際にリース契約の存在は考慮されるため、固定資産の減損テストを実施する際に著しい差異が生じることはあまり想定されないものと考えられます( 少なくとも、事業の価値算定に公正価値を用いる場合にはそのように考えられます)。

3. 周波数ライセンスの影響

図表5で示した通り、米州や欧州の大手通信事業会社は、周波数オークションなどによって獲得した周波数ライセンスのための支出を、無形資産として計上しています。

資産計上される周波数ライセンスの金額は、特に北米で事業展開をする大手通信事業会社において多額になっています。これは、周波数ライセンスは原則として、有形固定資産と同様に使用期間を見積ったうえで償却されますが、周波数ライセンスのうち米国連邦通信委員会(FCC )が発行する周波数スペクトルのライセンスについては、耐用年数を確定できないものとして償却しない実務があることも一因と考えられます。

その結果、資産計上される周波数ライセンスは減損リスクを高めることになりますが、図表5に示したように、このリスクは主に北米で高まっているものと考えられます。

Ⅴ.COVID-19の影響

過去5年間の分析期間中には、COVID- 19の感染拡大の期間が含まれています。COVID-19は、2020年から各国で感染が広がっており、特に同年は多くの国でロックダウンが行われるなど、経済に大きな影響が出ました。

しかしながら、図表2からも読み取れるように、各国の大手通信事業会社は、全体としてみればCOVID-19 の影響をそれほど受けていないように見受けられます。これは、各通信事業会社の収益の主な源泉は自動更新される通信契約に基づくものであり、人々の物理的な動きが止まったときでも、それほど大きな影響を受けなかったことによるものと考えられます。

しかし、国や地域によってはCOVID-19 の影響が一定程度出ている場合があります。たとえば、2021年度にある地域での事業に係るのれんについて減損損失を計上した欧州の大手通信事業会社は、COVID-19による影響も、事業の業績が悪化した原因の1つであること(プリペイド式端末に関する収益の悪化など)を年次報告書のなかで示唆しています。

Ⅵ.KAMで取り上げられた項目

1. 会計監査人が重点的に監査をした項目を表すKAM

「監査上の主要な検討事項(Key AuditMatters、以下「KAM」という)」とは、一般投資家とのコミュニケーション向上のために、会計監査人が特に重点的に監査を行った事項を各年の監査報告書に記載をするものです。わが国でも、2021年3月期から開始されていますが、他国でも同様に運用が行われています。なお、米国上場企業は、KAMではなく「重要な監査事項(Critical Audit Matters)」を記載しますが、両者は実質的には同様のものであるため、本稿では便宜上KAMとして説明します。

各国の大手通信事業会社のKAMとして記載された事項は図表6の通りです。

図表6 欧州と北米の大手通信事業会社のKAMの内訳

出所:各社の年次報告書の数値を基に、筆者作成

なお、対象はのれん残高の重要性が比較的高いと考えられる、北米と欧州に絞っています。

2. 北米と欧州でのKAMの傾向

欧州のすべての大手通信事業会社は、毎年、のれんや固定資産の減損リスクをKAMとして取り上げていますが、2017年度と2020年度については、ドイツテレコムが 通常の減損リスクのKAMに加えて、米国での通信事業に係るFCCライセンス(無形資産)について、過去に認識した減損損失の戻入処理をKAMとして取り上げています。過去の減損損失の戻入はそれが生じた年度の利益になるため、損失が出る一般的なリスクとは異なるものと言えますが、戻入益を算定する際に重要な見積りが必要になることを踏まえ、KAMとして取り上げられているものと考えられます。

また、すべての欧州の大手通信事業会社は収益認識(主に、ITシステムを含めた取引の複雑性)を、すべての北米の大手通信事業会社は退職給付債務(PBO)の測定(主に割引率)をKAMとして取り上げるという傾向が見られます。その他、税金の処理( 主に不確実なタックス・ポジション)や繰延税金資産の回収可能性を取り上げることが多い傾向も見受けられました。

ここまで本稿で考察をしてきたように、大手通信事業会社は多額の固定資産への投資を行っていることや、非常に多数の個人顧客との契約があるという事業の特性が、KAMとして選定された項目と関連しているものと考えられます。

Ⅶ.さいごに

各国の大手通信事業会社は過去5年間、特にCOVID-19 の状況下にあっても、大きな業績悪化の影響を受けていないものと一般的には考えられます。しかしながら、地域によっては経済状況の悪化などによって事業の業績が悪化し、その事業に係るのれんや固定資産の減損リスクが高まっているものと考えられます。

また、本稿での分析は、いわゆるロシア・ウクライナ危機が生じる前の2021年度までの状況を前提としている点にも注意が必要です。今後、地域によってはさらなる経済状況の悪化が生じることも考えられ、特に、インフレの進行や半導体の調達事情などによって、これまで以上に減損リスクが高まる可能性も考えられます。

そのため、比較的業績が安定しているといえる通信事業会社であっても、国や地域によっては、必ずしも予断を許す状況にはないものと言えるでしょう。

執筆者

あずさ監査法人

東京第1統轄事業部

パートナー 中根 正文