2020年における2021年オランダ税制改正の概要

2020年9月15日にオランダ政府より2021年における税制改正案(以下、2021年改正案)が公表されました。当該改正案において、法人税に関する改正案、個人所得税に関する改正案、不動産移転税に関する改正案など多岐にわたる租税措置が公表されています。

2020年9月15日にオランダ政府より2021年における税制改正案(以下、2021年改正案)が公表されました。

この記事は、月刊「国際税務」2020年12月号に掲載したものです。

発行元である国際税務研究会の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

公表された租税措置は2021年1月1日から有効となる見込みのものも多く、2020年11月12日に下院での審議が終了し、その後、上院での審議が開始、2020年12月15日に上院において法案が可決される見込みである。その後、2021年1月1日より改正法案が有効となる(なお、2022年1月1日から効力発生となるものもあるため、適用開始期間については個別に確認をする必要がある)。本稿においては、主に法人税に関する改正案の内容について解説を行うこととする。

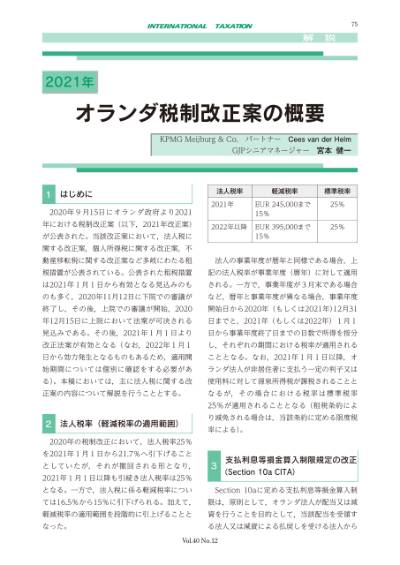

2020年の税制改正において、法人税率25%を2021年1月1日から21.7%へ引下げることとしていたが、それが撤回される形となり、2021年1月1日以降も引続き法人税率は25%となる。一方で、法人税に係る軽減税率については16.5%から15%に引下げられる。加えて、軽減税率の適用範囲を段階的に引上げることとなった。

法人の事業年度が暦年と同様である場合、上記の法人税率が事業年度(暦年)に対して適用される。一方で、事業年度が3月末である場合など、暦年と事業年度が異なる場合、事業年度開始日から2020年(もしくは2021年)12月31日までと、2021年(もしくは2022年)1月1日から事業年度終了日までの日数で所得を按分し、それぞれの期間における税率が適用されることとなる。なお、2021年1月1日以降、オランダ法人が非居住者に支払う一定の利子又は使用料に対して源泉所得税が課税されることとなるが、その場合における税率は標準税率25%が適用されることとなる(租税条約により減免される場合は、当該条約に定める限度税率による)。

本記事は以下よりPDFにてダウンロードいただけます。

執筆者

KPMG Meijburg&Co.

パートナー Cees van der Helm

GJPシニアマネージャー 宮本 健一