不正事例に学ぶ子会社のリスク管理のポイント 第11回 コロナ禍における財務分析

本記事は、「週刊 経営財務」No.3488号(2021.01.04号)に掲載されたものです。

本記事は、「週刊 経営財務」No.3488号(2021.01.04号)に掲載されたものです。

1.コロナ禍が企業に与える影響

新型コロナウイルス感染症が発生してから約1年を経過しようとしていますが、現在も感染は拡大し続けており、企業の業績に与える影響はリーマンショックを超えるともいわれています。

2020年4月から9月(累計)までの決算では、売上高は前年比15%減の「260兆4951億円」、純利益は前年比38%減の「10兆808億円」(日本経済新聞11月17日)になったとのことであり、その影響の大きさがわかります。一方で、このような状況下においても全体の「7社に1社の純利益が過去最高」(日本経済新聞11月10日)とのことであり、人の動きを制限するというコロナ禍が企業の業績に与える影響は、企業に応じて多様であることがわかります。

コロナ禍における経済環境の大きな変動は企業にどのような影響を与えているのでしょうか。企業を業種に基づき4つに分類し、コロナ禍が企業の業績に与える影響、企業の倒産リスクに与える影響、会計上の見積りに与える影響について検討していきます。

2.コロナ禍による影響予測の4分類

Covid-19を起因とした影響は業界ごとに大きく異なります。KPMGでは業界への影響予測に基づき、様々な業種を「Hard Reset(何らかのリセットが必要)」「U-Shape(回復に時間がかかる)」「Surge(業績向上)」「V-Shape(消費が戻れば回復する)」の4つに分類しています。

本稿ではこの4つの業種分類に基づき、主に公表されている上場会社の財務データを分析します。

- 航空会社や外食産業のように、コロナ禍によって業績が急降下し何らかのリセットを要すると予測される業種

- 自動車メーカーや建設会社のように、ビジネスモデルを変革し、回復に一定期間を要すると予測される業種

- 製薬会社やIT企業のように、コロナ禍による新たなニーズを受け業績が向上すると予測される業種

- アパレルや食品メーカーのように、生活必需品であり、消費が戻れば業績も回復すると予測される業種

3.コロナ禍が業績に与える影響

コロナ禍が個人の社会行動に大きな変化をもたらしたことにより、企業が提供する財やサービスに対する需要に大きな変化(増加、減少、又は消滅)が生じ、企業の業績に影響を与えています。企業の業績の悪化は、資金繰りの悪化や会計上の見積りリスクの増加につながっていきます。

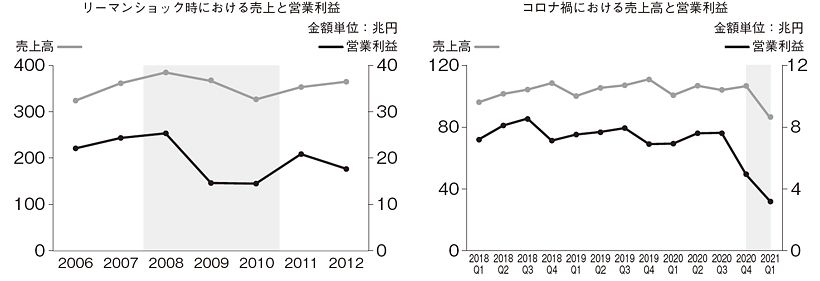

【図表1】では全上場会社の合計値により、2021年3月期の第1四半期(6月)までの売上高と営業利益について、リーマンショック後の売上高と営業利益とを比較し、コロナ禍が業績に及ぼす影響を検証しています。なお、営業利益については、会計基準による影響を考慮し日本基準適用会社のみとしています。表記しているグラフは、リーマンショック時とコロナ禍では数値の規模が異なっていますが、リーマンショック時は年度で、コロナ禍においては四半期単位で表記していることによります。

【図表1】リーマンショック時とコロナ禍での業績比較

- リーマンショック時との比較

2008年9月に投資銀行であるリーマンブラザーズの破綻を契機に、世界的な株価下落と金融危機が生じ、我が国においても2008年から2010年にかけて多くの企業で業績の悪化がみられました。

2020年3月以降のコロナ禍により、多くの国でロックダウン等の措置が取られたことから、2020年3月期を境に2021年3月期第1四半期には売上高と営業利益が急激に悪化していることがわかります。また個人の社会行動への影響は長期化していることから、企業の業績への影響も長期化し、リーマンショックを上回る大きな影響になる可能性が高いと考えられます。 - 主要な業種別の比較

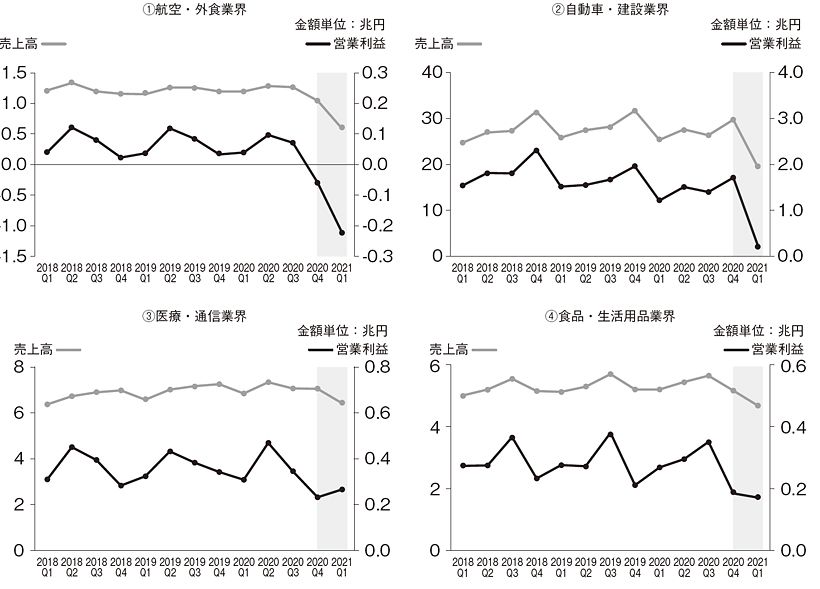

先に提示した4分類に属する代表的な業種について、売上高及び営業利益に与える影響を分析すると、人の動きが止まることにより、多くの需要が蒸発したと言われているコロナ禍ですが、業種により受ける影響の度合いが大きく異なることがわかります。

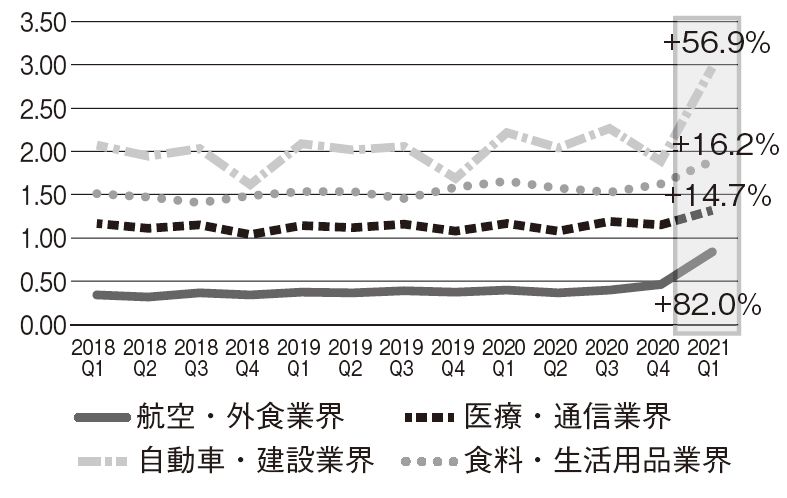

【図表2】において、各業種の売上高、営業利益は、その業種に属する企業の売上高、営業利益の合計値で算定しています。

【図表2】4分類の売上・営業利益

- 航空・外食業界では、売上高、営業利益ともに、2020年3月期から急速に悪化していることがわかります。国内、海外への移動や人との接触が制限されることにより、航空・外食業界に対する需要も急激に縮小した状況がみられます。

第2四半期以降もこの状況は継続しています。2021年3月期第2四半期において通期予想を発表した企業を分析すると、航空・外食業界では35%の企業が業績予想を発表していません。直近の状況においても、航空・外食業界は、未だ将来の業績見通しの不確実性が高く、業績の回復も遅れていることが伺えます。 - 自動車・建設業界で、2020年3月期の業績悪化はみられませんでしたが、多くの企業で生産を停止していた2021年3月期第1四半期の業績の落ち込みは大きくなっています。

一方で足元の基調としては、第2四半期以降、生産が開始され、抑制されていた需要が戻り、売上高、営業利益ともに回復傾向に転じています。 - 医療・通信業界では、2020年3月期の売上高、営業利益の減少幅は緩やかであり、2021年3月期第1四半期の営業利益は回復に転じています。医療品へのニーズやテレワークの推進等により、医療・通信業界に対する需要の追い風になっている状況がみられます。

第2四半期以降もこの傾向は継続しており、通信業界においてはテレワークによる巣ごもり需要を取り込むことで業績が好調な企業もみられます。 - 食品・生活用品業界では、2020年3月期に業績が悪化し、回復基調には至っていませんが、2021年3月第1四半期の減少幅は緩やかであり、生活必需品に対する需要が業績を下支えしている状況がみられます。

第2四半期以降も、生活必需品に対する需要が堅調であることで、コロナ禍においても大きな業績の落ち込みを免れる企業がみられています。

4.コロナ禍が資金繰りに与える影響

新型コロナの感染拡大により企業の業績が急激に悪化すると、売上による資金流入が減少することから資金の手元流動性が低下し、資金繰りが悪化していきます。また、金融機関からの借入により資金調達を賄っている場合には、返済期限の到来により、あるいは経常損失等の財務制限条項に抵触することにより、借入を継続してもらえなくなる等の事態に陥るため、企業の倒産リスクが高まることになります。

- コロナ禍における倒産の状況

株式会社東京商工リサーチによれば、新型コロナ関連の破たんは、10月30日現在で646件発生しており(負債総額1,000万円以上の倒産のほか、弁護士一任・準備中を含む)、来店客の減少、休業要請などで打撃を受けた飲食業が110件と突出していることが明らかとなっています。 - 手元流動性と資金調達の状況

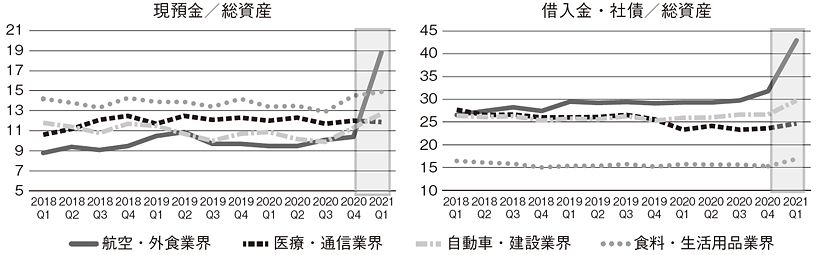

【図表3】において、主要な業種別に現預金や借入・社債が総資産に占める割合を分析すると、業績の悪化の度合いにより、手元流動性の水準や資金調達の状況に相違がみられましたが、いずれの業種においても借入等による資金調達を行っている傾向がみられます。

【図表3】4分類の現預金、借入金・社債の推移

新型コロナによるビジネスへの影響は様々であることから、業績の悪化による喫緊の資金調達もあれば、事業の見直しに要する将来投資のための資金調達もあると考えられます。企業の業績と手元流動性を合わせて分析することにより、業績が悪化している一方で資金調達ができていない状況にあれば、企業の倒産リスクが高まっている可能性に留意する必要があります。

- 航空・外食業界では、2020年3月期から2021年3月期第1四半期にかけて急激な業績の悪化がみられましたが、2020年3月期から資金調達が増え、2021年3月期第1四半期には急激に現預金と借入金等が上昇していることから、緊急的に借入金等によって手元資金を確保している状況がみられます。

- 自動車・建設業界では、2021年3月期第1四半期に大きな業績の悪化がみられましたが、同じタイミングで資金調達を図り、手元資金を確保している状況がみられます。

- 医療・通信業界では、2020年3月期にも大きな業績の変動はみられず、2021年3月期第1四半期の業績は好転していましたが、これと整合し、現預金、借入金等いずれも大きな変動がみられない状況です。

- 食品・生活用品業界では、2020年3月期以降、緩やかに業績は下降していましたが、これと整合し、現預金、借入金等いずれも微増にとどまっています。

5.コロナ禍が会計上の見積りに与える影響

新型コロナにより業績が悪化し、将来の業績回復が困難であると見込まれる場合、固定資産やのれんの評価や繰延税金資産の回収可能性、棚卸資産や売掛金の評価など、会計上の見積りに関係する損失の計上が必要となるリスクが生じます。

コロナ禍により将来の事業計画の不確実性が高まっている中、足元の事業の状況や将来の事業への投資とその進捗状況、同業他社の状況や市場の動向など、客観的な情報の分析に基づき、主観的になりがちな事業計画の合理性を説明することが求められます。

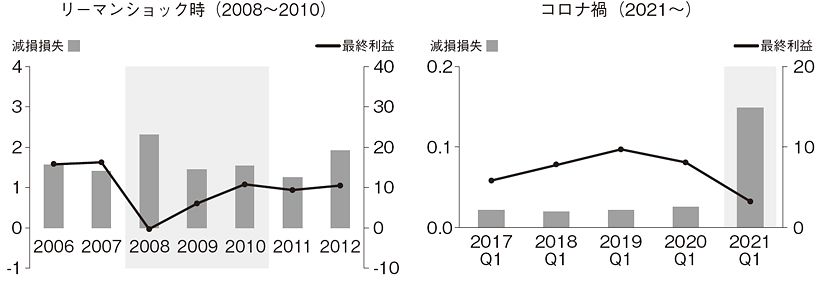

- リーマンショック時との比較

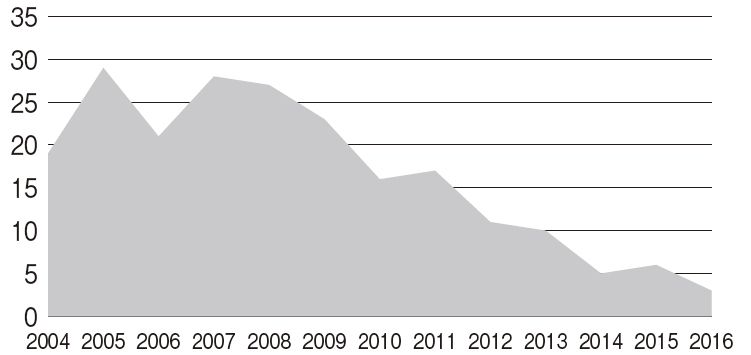

【図表4】により、業績と固定資産の減損損失の関係を見てみましょう。業績が悪化すると減損の兆候が有りとなり、固定資産により将来獲得できるキャッシュ・フローでその固定資産の価値を評価する必要が生じます。リーマンショック時の2008年度には多額の固定資産の減損損失が計上されましたが、同じように直近の2020年6月期から9月期においても多額の固定資産の減損損失が計上されています。急激な業績の悪化が将来の業績見込みにも大きな影響を与えている状況がみられます。

経営環境の悪化により赤字が継続する場合、あるいは経営環境の著しい悪化が生じたと判断される場合には、将来の実現可能な事業計画に基づき、固定資産の減損損失の計上の要否を検討する必要があります。 - 主要な業種別の比較

コロナ禍によって企業の在庫の保有状況にどのような影響を受けているでしょうか。【図表5】では、期末の棚卸資産を1か月平均の売上高で割ることにより、今後何か月分の売上高相当の在庫を保有しているかという在庫の回転期間を分析しています。回転期間が長期化すれば棚卸資産は滞留している可能性があり、棚卸資産の評価減が生じるリスクが高まります。

【図表4】固定資産の減損 -リーマンショック時との比較-

【図表5】4分類の在庫の保有状況

企業は市場の需要動向をみながら適切な在庫水準を検討し、調整すると考えられますが、需要動向の予測を誤り、在庫の販売可能性を見込めず、滞留が生じた場合には、適時に在庫の評価減を計上する必要があります。

- 航空・外食業界では、サービス業であることから多くの在庫を保有するビジネススタイルではないものの、2020年3月期から売上高が大きく減少したため、2021年3月期第1四半期になると棚卸資産の回転期間が上昇し、在庫が過剰となっている状況がみられます。

- 自動車・建設業界では、2021年3月期第1四半期に大きな売上高の減少があり、多くの企業で生産を停止した結果、棚卸資産の回転期間が急激に長期化し、在庫が過剰となっている状況がみられます。第2四半期以降は売上高が回復基調にあるものの、棚卸資産の評価減リスクには注意が必要な状況と考えられます。

- 医療・通信業界では、サービス業中心であるため、過去から在庫水準は低めであり、2021年3月期第1四半期の業績は好転していることから、在庫の増加も穏やかな状況がみられます。

- 食品・生活用品業界では、2020年3月期以降、緩やかに業績は下降していましたが、これと整合し、在庫の回転期間も緩やかに増加しています。

6.コロナ禍における財務分析の必要性

企業の業績動向は、資金繰りと倒産リスク、会計上の見積りに大きな影響を与え、決算の誤りが生じるリスクが高まることがあります。

【図表6】は金融庁による課徴金納付命令に起因した有価証券報告書等の訂正に関して、リーマンショック前後において決算数値が訂正された年度の集計です(あずさ監査法人と一橋大学との共同研究結果より抜粋)。リーマンショック時のように、企業の業績が急激に変化する状況においては、決算の誤り等を原因として有価証券報告書を訂正する事例が多くみられており、コロナ禍においても注意が必要です。企業は自社の各事業部、子会社や取引先の業績動向とそれに伴うリスクの状況を適時に把握しながら、当期及び将来の決算に与える影響を検討する必要があります。

【図表6】リーマンショック前後の決算数値の訂正件数

(出典 宇宿ほか[2019]「機械学習手法を用いた不正会計の検知と予測」 RIETI Discussion paper series 19-J-039、2019年7月)

そのためには、各事業部、子会社、取引先について、同業他社との比較による財務分析を行うとともに、特にコロナ禍においては短期で大きな変化が生じていることから月次や四半期でタイムリーに財務分析を行うことが重要となります。同業他社との比較により数値動向に異常がある場合、あるいは短期間での急激な数値の変化がみられる場合には、速やかにその要因を把握し、ビジネス上の対応を図り、決算数値への影響を検討することが重要です。

※本記事は、「週刊 経営財務」No.3488号(2021.01.04号)に掲載されたものです。本記事の掲載については、税務研究会の許諾を得ています。無断での複写・転載は禁じます。

執筆者

有限責任 あずさ監査法人

マネジャー 池羽 芳郎