求められるサステナビリティレポーティングの強化とは-気候変動の深刻化で強まるサステナビリティ関連情報報告の意義

ESG対談では、ブラックロック社のインベストメント・スチュワードシップ・チームを統括するマネージング・ディレクターであるミシェル・エドキンス氏に、企業と投資家とのコミュニケーションの質を高めるためにはどのようなレポーティングを展開すべきかについてお話を伺います。

ESG対談では、企業と投資家とのコミュニケーションの質を高めるためにはどのようなレポーティングを展開すべきかについてお話を伺います。

世界最大の資産運用会社である米ブラックロック社は、気候変動が同社の顧客にとって最優先の課題であるとして、2020年、すべての企業に対し、 TCFDとSASBに沿った情報開示を求めました。同社CEOのラリー・フィンク氏も2021年の年次書簡で、ネットゼロに向けた気候変動対策の強化とこれに関わる情報を報告する必要性を述べており、同社はサステナビリティの課題に焦点を当てたレポーティングを支持しています。

そこで今回は、ブラックロック社のインベストメント・スチュワードシップ・チームを統括するマネージング・ディレクターであるミシェル・エドキンス氏に、企業と投資家とのコミュニケーションの質を高めるためにはどのようなレポーティングを展開すべきかについてお話を伺います。

インタビュアー=芝坂 佳子

KPMGジャパン コーポレートガバナンスCoE パートナー

あずさ監査法人(2021年6月時点)

ビジネスレポーティングを牽引するブラックロック社の動き

-日本に限らずグローバルレベルで、現在、ビジネスレポーティングに関する動きが非常に活発です。日本企業の多くがビジネスレポーティング関連団体のアクティビティやスチュワードシップにとても興味を持っています。

ミシェル・エドキン氏

ブラックロック社 マネージング・ディレクター

アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋地域に在籍する60名以上のスペシャリストで構成されているインベストメント・スチュワードシップ・チームを統括するマネージング・ディレクター。機関投資家とのリレーションシップ、インベストメント・スチュワードシップに関するポリシー、ブラックロック社のインベストメント・スチュワードシップの視点と活動についてのコミュニケーション活動をグローバルに担当。また、ブラックロック社のグローバル・オペレーティング・コミッティおよびガバメント・リレーションズ・ステアリング・コミッティのメンバーとしての役割も担う。

ブラックロックの詳しい情報については、www.blackrock.com をご覧ください。

エドキンス:レポーティングは、とにかく動きが非常に速い領域です。ブラックロック社では 5~6 年前からビジネスレポーティングの議論に積極的に関わり、米サンフランシスコで発足したサステナビリティ会計基準審議会(Sustainability Accounting Standards Board : SASB)や国際会計士連盟(International Federation of Accountants : IFAC)などの専門機関と対話を続けてきました。それは、企業のレポーティングが進展すればするほど社会的な好循環につながるということの重要性を、私たちが理解していたからです。

-興味深い視点です。

エドキンス:私たちは、グローバルな サステナビリティ報告基準やこれに関連した基準があればあらゆる企業がレポーティングの内容をより良いものにできると確信し、 IFRS財団の表明した考え方1を強く支持しています。現在は、どのような情報が必要なのかを企業にフィードバックしているところです。

-ブラックロック社は、コミュニケーションやサステナビリティの課題を提起するため多くのアナウンスを出しています。ミシェルさんご自身も、ブラックロック社のエグゼクティブが発信するコミュニケーション2や関連した活動に関与されていますね。

1 IFRS財団が2020年9月に提起したSustainable Standard Board(SSB)設立への動きのことです。 サステナビリティ報告に関するさまざまなフレームワーク等が存在することで、企業、投資家をはじめ、市場関係者等に混乱が生じている状態の改善を目指し、IFRS財団は同財団の下にSSB(現在はISSB)を設立することを提起しました。期限とされた2020年末までに寄せられた多くのパブリックコメントが本提案の支持を表明しました。従前よりサステナビリティ報告に関する活動の中心となっている5団体(CDB、CDSB、GRI、IIRC、SASB)の知見を有効活用するとの方針の下、2021年4月にワーキンググループの活動がスタートしています。 なお、5団体のうちIIRCとSASBは2021年6月に合併し、VRF(Value Reporting Foundation)となることが決定しています。今後、CDBとCDSBも合流すると見られています。 2 ブラックロック社は、CEOのLarry Fink氏のレター等による積極的な意見表明を行っています。たとえば、Linkのようなものです。 |

エドキンス:ブラックロックがここ数年で強くコミットしてきたことの1つに、自社のサステナビリティの課題に焦点を当てたレポーティングの強化があります。これは当社のビジネスモデルを形成する活動の一部となっています。

また、私がリードするインベストメント・スチュワードシップ・チームの主な業務は、投資先企業の公開情報のレビューです。そのなかで、私の主たる役割は、我々のお客様である機関投資家などに対するIR活動、当社をはじめスチュワードシップ活動に積極的に取り組んでいる投資家のスチュワードシップ活動のクオリティに関する議論や報告基準を巡る動向に関与することです。

ブラックロック社がSASBを支持する大きな2つの理由

-ミシェルさんは、SASB基準開発のための活動に積極的に参加され、SASBの投資家向けのエンゲージメントガイド3も作成されています。これは洞察力に溢れたコミュニケーション資料ですから、企業にとって非常に有益で、投資家と企業のより良いコミュニケーションの助けとなると感じています。また、投資家と企業のコミュニケーションの発展に重点的に力を入れていることから、投資家はSASBを強く支持しているのだと思います。

| 3 SASBが発行しているEngagement Guideのこと。SASBのHPから有料で入手できます。インダストリーごとに想定されるエンゲージメントトピックスが掲載されています。 |

エドキンス:ブラックロックがSASBを支持する理由は、大きく2つあります。まず1つは、企業に報告を求める指標について、財務的なマテリアリティ(Financially Materiality)に焦点を当てていることです。

当初、私たちがこのアプローチを非常に良いと考えた理由の1つに、新たな合意形成の必要がないということが挙げられます。企業は、株主はもちろん、株主になる可能性のある人々に対して、業績に大きな影響を与える事項等について開示することが求められています。これは、米国、日本、フランス、どの国であってもそうです。財務成果に関係のあるマテリアリティに焦点を当てることにより、SASB基準は既存のルールの下で企業がすでに期待されている要素と一致します。これは非常に大きなポイントです。

オンライン対談の様子(左:ミシェル・エドキンス氏/右:芝坂 佳子)

また、当社の視点から言うと、もう1つ別の要素があります。それは、私たちが「事業関連性」と呼んでいる、事業の運営そのものに関連のあるマテリアリティです。その理由として、企業が自社の事業収益に与える財務的な影響や問題ばかりに過度に集中してしまう、ということがあります。

投資家が理解したい情報には、証明できるほど重大な財務的影響がないものが含まれることがあります。

たとえば、ある企業が水に依存したビジネスモデルを展開しており、大量の水を必要とする製品を製造しているとします。このようなケースでは、当該企業は 水を効率的に使い、無駄にせず、生産した製品から出る副産物や廃棄物が汚染物にならないことを証明する必要があります。しかし、事業に必要な水が無料で手に入る場合、それを財務的に証明するのは難しいかもしれません。このケースでは、仮に水が入手できなければ製品を作ることができませんから、すなわちビジネスに関連があると言えます。このように、財務的なマテリアリティと事業関連性はもう少し広い範囲で考えることができるでしょう。

-もう1つの理由としては、どのようなことを考えられていますか?

エドキンス:SASBがセクターにフォーカス4していることです。私たちの経験では、ガバナンスのありかたはその企業が拠点としている、あるいは存在している市場によって大きく左右されます。日本やドイツの通信会社は、米国の通信会社とは異なるガバナンス構造を持っていますが、そのビジネスモデルを見ると、おそらく同じようなリスクとチャンスがあり、そしてSASBが形成しているサステナビリティに関わる事項とつながりがあります。もし、サステナビリティに関わるレポーティングを検討し始めたばかりであれば、各セクター向けのSASBマテリアリティマップを見て、従来公表してきた報告書などでこれらの指標を網羅できているかを確認することをお勧めします。また、現状で報告していない内容が見つかれば、その点についての報告の拡充も検討したほうがいいでしょう。

なお、現在のサステナビリティレポートでは、投資家がサステナビリティレポートのどの部分が事業運営、ひいては長期的な業績に結びついているのかを理解しにくいという問題があります。SASBではセクターごとの指標の数が比較的少ないため、投資家に向けて膨大な情報をそのまま提供するのではなく、マテリアルな課題に焦点を当てて報告することができます。また、これは企業の開示負担の軽減という観点からも重要です。

| 4 SASBは、現時点で77の業種別のスタンダードを有しています。1業種当たり平均13程度の指標を5つの側面から整理して特定しています。グローバルベースでの企業のアドバイザリーグループ、投資家のアドバイザリーグループからのフィードバックを重視し、およそ3年サイクルで見直しを行っています。また、業種別のマテリアリティの違いが俯瞰できるマップも用意されています。基準については、SASBのHPから無料でダウロードできます。また、現在、日本語への翻訳作業が進められています。 |

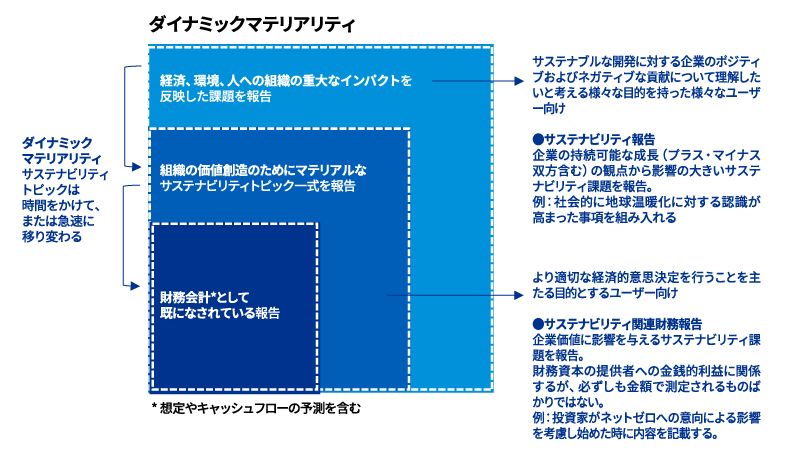

ダイナミックマテリアリティのコンセプトを、対話や価値評価につなげる

-最近では、多くの企業が異業種とコラボレーションするようになりました。その結果、従来の業種分類に当てはまらない複合型の企業が増えています。そのような企業の多くでは、マテリアルなサステナビリティ課題の特定が非常に困難です。その場合、SASBの業種別アプローチをどのように活用していけばいいのでしょうか。

エドキンス:SASBの観点から言えば、異なるタイプの事業を展開している複合企業(コングロマリット)であれば、異なる分野の指標を使用することを通じて、投資家に包括的な全体像を提供することができると思います。

-企業自らが自社のビジネスに適するように、SASBが採用しているセクターごとの基準を横断的に活用していくということですね。

エドキンス:はい、それが 一番の方法です。企業は、何が自社の企業価値につながるドライバーであるのかを誰よりもよく理解しているはずです。そこで私たちがお勧めしたいのは、投資家が(企業について)理解すべきことは何か、そしてサステナビリティに関わる重要な事項は何かを、企業自らが伝えることです。それはつまり、自社の事業がどのような環境的・社会的要因に依拠していて、どの要因がビジネスに影響を与えるのかなどです。これらの要因についての自社の対応を投資家からの評価につなげるためには、自らが関係のある事項について、明確に理解している必要があります。

-まず投資家に理解してほしい特徴を自社において明確に意識し、その理解に至るために必要な事項を報告する、ということですね。自らのマテリアルな課題をどのように特定するかは、自社の強みや特徴の説明にもつながっていくという点で、非常に大きなポイントとなりそうです。

最近、公表されたダイナミックマテリアリティのコンセプト(下図参照)は、自社の企業価値につながるマテリアリティを特定する際の洞察力となります。マテリアリティについての議論はコミュニケーションの向上にも役立ち、市場における競争優位性にも意義があるのではないかと思います。

出典:CDP, CDSB, GRI, IIRC and SASB ”Statement of Intent to Work Together Towards Comprehensive Corporate Reporting” (出典元の許諾を得てKPMGが日本語訳作成したものを一部改編

エドキンス:ダイナミックマテリアリティのコンセプトは、投資家と企業の双方が対話を続ける必要のある領域です。

たとえば、ほとんどの企業では、自社の従業員について従来よりも多くの情報を提供するようになりました。従業員の働き方をどのように支援しているか、職場にいる従業員の安全と健康をどのように確保しているか、従業員のトレーニング、能力開発、キャリア形成をどのように進めているかなどについてです。

企業がこれらの情報を開示するようになったのは、多くの企業にとって、従業員が価値創造をドライブするのだという認識が改めて高まったからです。したがって、当該企業が従業員に対して本当に意義のあるアプローチをしているかどうかを理解することは、投資家にとって非常に重要です。

こうした理解が将来の価値算定につながっていくわけですが、このような事項に焦点を当て、理解しようとするようになったのは比較的最近のことです。今後は、企業が環境や気候に与える影響の大きさなども評価する材料となっていくと思いますし、結果として、こうした視点が一部企業のビジネスモデルにも影響を与え始めています。

これまでの長い間、私たち人類は、生物多様性や水などを当たり前のものと考えてきましたし、これからもあり続けるものと考えてきました。しかし今では、天然資源を無制限に利用できることは当たり前ではなく、簡単にアクセスできるわけでもないという認識が広まっています。そこで企業は、天然資源を非常に効率的に、かつ配慮を重ねながら利用しているということを示す必要があります。

今こそ、このダイナミックマテリアリティ、社会としてのダイナミズムについて、規制当局、報告者、報告の利用者はそれぞれの立場から考えるべきであり、何が企業を成功に導き、何が企業の価値の棄損につながるのかについて理解をより一層深めるべきだと思います。

優れたレポーティングは、企業と投資家の理解を深めてくれる

-ダイナミックマテリアリティ、社会としてのダイナミズムを考えるには、長い時間軸を設けることが不可欠です。検討した際に想定した時間軸が変化を余儀なくされた場合、そのマテリアリティはケースバイケースで変更すべきかもしれませんし、より劇的なダイナミズムとなるかもしれません。特に、テクノロジーやITは効果的でダイナミックな変化をもたらすとともに、ビジネスに大きな影響を与える可能性がありますから、マテリアリティの分析にも影響を及ぼすと想定されます。その点についてはどのように考えられますか。

エドキンス:それはとても大切なポイントです。ほとんどの企業が、短期的に見れば今ある技術を必要なものだと言うでしょう。しかし15年後の事業発展のためには、新たなイノベーションに投資しなければならなくなっているはずです。ですから、継続的に適用できる視点を持つべきなのです。投資家の理解を得るためにも、企業が10年後も強力なビジネスを展開し続けるためにも、そして、それをより確実にするためのイノベーションに十分に投資していることの根拠を示すためにも、この時間軸を検討や説明に反映させることは非常に有効です。

-おっしゃることは、とてもよくわかります。

エドキンス:技術面の発展は経済を低炭素社会へと適応させるためにも不可欠です。また、たとえば、日本にとっても大きな影響が想定される長期的課題の一つとして、人口動態の変化がありますが、5年後、10年後、15年後に消費者が何を求めているかをベースにしてみると、人口動態の変化が企業にどのような意味を持つか。そして、企業の投資や製品開発にとってどのような含意があるか。着眼点の1つとして不可欠だと思います。

企業と投資家がお互いを理解するために、レポーティングには非常に大きな役割がありますよね。私は統合報告に関する業務に長く関わっており、報告の質についての調査 5を毎年行っていますが、残念ながら、レポーティングの質は 投資家の期待に十分に応えるまでにはなっていないと感じています。レポーティングの質を高め、情報の信頼性を向上させるためのアイデアがあればお願いします。

エドキンス:認識すべき大切な点は、レポーティングのあり方です。私たちは報告に関して継続的な改善を望んでいますが、これは、統合報告とサステナビリティ報告の両方とも、今はまだ発展の初期段階であると認識しているからです。そのため、ISSB(International Sustainability Standards Board)の設立が提起され、グローバルスタンダードが形成されることが、人々に「優れたレポーティングとは何か」という共通理解をもたらすだろうと捉えています。

優れたレポーティングはまた、企業の活動を支援する専門家やアドバイザーなどが社内外のステークホルダーに説明する際にも役立ち、投資家の関心を高めることにもつながるでしょう。ただ、ここで忘れてはならないのは、投資家が企業にフィードバックを提供し、さらには専門家やアドバイザーなども含めて議論し続けることの重要性であり、企業と投資家の両者が当事者として協力して改善を目指すことです。「完璧」と信頼できるような非常に高品質の報告書に至るまでにはまだまだ時間がかかるでしょうが、当社もそれを支援すべく取り組んでいます。

| 5 KPMGジャパンが継続的に行っている日本企業の統合報告に関する調査をご参照ください。2020年調査については、ダウンロードできます。 |

人間の行動に関わるガバナンスには、意図的に取り組まなければならない

-報告書の質を向上させるために必要な、経営陣、CEOまたはマネジメントチームの責任について、どのようにお考えでしょうか。

エドキンス:投資家が財務パフォーマンス実現の持続性を重視していることをご理解いただくことが最も大切だと思っています。そのためにも、財務指標とサステナビリティ指標の両方を用いて、自社の経営の特徴や優位性を示すことが、ますます必要になると思います。非財務指標は説明が簡単ではないこともあり、説明を避けようとしてしまうかもしれませんが、ダイナミックマテリアリティの概念は、現在は財務に関連がなくとも将来的には確実に財務の要素になるであろう非財務要素がある可能性を示唆しています。

-短期的な経営課題への対応や中期経営計画の範囲等の戦略にとどまる視点でのコーポレートガバナンスでは、長期的に可能だったかもしれない企業価値を実現できなくなるおそれがあります。現在の日本のコーポレートガバナンスは、経営(マネジメント)との役割の違いが意識されず、コンプライアンスへの対応、あるいは業務や業績管理に向けた活動の方向性などが監督の中心にあるように感じています。日本企業の持続可能性の観点からのコーポレートガバナンスの必要性について、どのように理解しておられるか、コメントをお願いします。

エドキンス:ブラックロック・グループは、取締役会の中核的な役割として、経営陣に助言し、長期的な戦略の実行という観点から経営陣の行動を監督し、適切な経営の実践と統制を確実にするが挙げられると考えています。取締役会が適切に機能することにより、マイナスのリスクを最小限に抑えるだけでなく、長期的に持続可能な収益性を示すことができるとの期待もあります。

そして、コーポレートガバナンスの 役割については、取締役会と経営陣の関係性をいかに効果的なものにすることにあると考えます。たとえば、取締役会のメンバーに対して企業の長期的な戦略やビジネスモデルに関連した経験やスキルを求めることで、取締役会のメンバーが 経営陣の成功をより一層強固に支えることができます。

大切なことは、 コーポレートガバナンスは人間の行動に関わるものであることを認識することです。人間の行動が企業を成功に導くこともあれば、失敗に導くこともあると十分に理解しながら、意図的に取り組む必要があります。また、ガバナンスの改善には時間がかかることを認識することも重要です。市場全体のガバナンスを変えるためには、規制当局、企業、投資家、実務家など、関係者が積極的に物事を改善しようと努力する必要があります。

-これは、企業報告の改善をめぐる議論と非常によく似ていますね。会社にはさまざまな種類のマテリアリティがあるわけですが、取締役会は企業価値と関わりのあるマテリアリティ、特に短期または長期、超長期の財務マテリアリティを特定していく責任があります。

エドキンス:その通りです。企業は投資家から得たフィードバックを有効に活用すべきです。また、投資家だけではなく、たとえば規制当局やアドバイザーなどから得たフィードバックについても熟考し、取締役会及び執行を担う経営陣はそれらも考慮しながら事業経営を進め、企業価値につながるガバナンスを構築するための最善の方法を慎重に検討することが重要だと思います。

-良いガバナンスは良いレポーティングに結びつくものであり、良いレポーティングはコーポレートガバナンスの質を向上させるための良いツールなのかもしれません。

説明責任を果たすために、サステナビリティレポーティングの信頼性を高め、財務報告へ組み込むべき

-最後に、ビジネスレポートの品質と信頼性をどのようにして維持するかという課題についてお伺いします。品質と信頼性の維持には保証が非常に大きな要素であり、会計事務所に働く私たちにとっては、市場の健全性を維持するうえでの大きな責務でもあります。今後、より必要性が高まるサステナビリティレポートの品質を維持するためには、どのような事柄が考えられますか?

エドキンス:サステナビリティ関連データの品質向上は今すぐに実現できなくても、いずれは財務報告と同じ水準を目指すべきだと、考えます。財務報告と同レベルの管理、厳密さを持ち、報告と表現の方法にも熟慮する必要があるでしょう。

IFRS財団の動きを支持する理由の1つに、世界的に共通認識された報告基準があれば、品質保証団体が保証基準も策定できるということがあります。ただし、データだけでなく、報告の品質や報告から得られる洞察力、分析力を高めることが重要だろうと思います。

つまり、真の意味での保証プロセスが必要なのです。保証を責務とする会計士の皆様方は、財務報告のプロセスがいかに厳格なものであるかを十分承知されているでしょう。保証を早急に求めてしまうと、本来より重要であるその方法論が十分に議論されず、確立されないまま実務が進んでしまう可能性があることに十分留意すべきと考えています。サステナビリティ報告と保証について、投資家が期待する目指す基準を実現するためには、きちんと議論したうえで十分なインフラを構築する必要があると考えています。

-サステナビリティに関わるデータを保証することは、報告の質、KPI活用などからも非常に有効です。一方で、厳格な保証となるとコストがかかります。コストと利益のバランスは、市場関係者にとって非常に関心がある論点だと思います。

エドキンス:その通りです。投資家が分析などにサステナビリティデータを組み込むようになると、信頼性がより求められるようになります。その結果、費用対効果のあり方についても理解が進むでしょう。ただ、いかなるレポーティング、データ収集、報告に対する保証にもコストがかかります。このため、私たちは世界的に認められ合意されたサステナビリティに関するスタンダードを設け、時間とコストの両面から報告コストを最小化または削減する方法を検討することが重要だと考えています。

なぜならば、通常、企業はデータや基準の定める基盤の下で報告を行うからです。一方、異なる市場では各国の規制当局や報告団体が目的を達成できるように、一定の合意された基盤上に、各国の事情に適合した個別の開示内容や項目を、ブロックを乗せていくような形で進めていくアプローチが有効ではないでしょうか。これにより、企業は報告書の作成そのものに集中できるようになり、グローバルなスタンダードと各国の要件の両方を満たす、質の高いレポートを作成することができます。誰もが必要な情報を得られる報告書になるというわけです。

-良い報告、良い品質のためには、企業の実践的な運営が背景にあることが不可欠ですね。そのためには、サステナビリティレポーティングのための取組体制はどうあるべきでしょうか。

エドキンス:サステナビリティレポーティングは、今後間違いなく、企業の事業構造における財務報告の1つの柱となるでしょう。長い間、サステナビリティレポートはマーケティング部門やコミュニケーション部門が担当してきましたが、経営戦略に関係する部署、具体的には財務戦略へと組み込むべきだと考えています。なぜならば、サステナビリティ要素が経営戦略や事業運営に組み込まれていなければ、適切なマネジメントとはならないからです。そして、戦略と財務を監視する役割はマーケティングチームではなく、経営企画や財務を担うチームなどが担うべきものです。

-説明責任は大きな市場で信用を得るために非常に大切であり、CFOは財務報告とサステナビリティ報告の両方で、投資家にとって説明責務を担う立場である、ということになりますね。

エドキンス:はい。同じ部門で扱うべきだと考えています。

-本日はありがとうございました。