コロナ禍において小売企業が獲得すべき機能とは

コロナ禍において、小売企業は勝ち組と負け組とに分かれ始めています。どのように既存のビジネスを見直し、消費者の新しい生活様式に基づいたケイパビリティを獲得すべきか、KPMGがグローバルの消費者に対して定期的に実施しているパルスサーベイの結果を基に考察します。

コロナ禍において、小売企業は勝ち組と負け組とに分かれ始めています。どのように既存のビジネスを見直し、消費者の新しい生活様式に基づいたケイパビリティを獲得すべきか解説します。

消費者の購買行動意識は、昨年来のコロナ禍によって大きく変化しました。その影響は、緊急事態宣言に伴う外出自粛によって拡大し、リアル店舗を持つ多くの小売企業は非常に厳しい業績となっています。一方で、食品スーパーやドラッグストアをはじめとする一部の業態、オンライン小売企業は業績を大きく伸ばしています。その結果、小売企業は勝ち組と負け組とに分かれ始めています。

このコロナ禍において、小売企業はどのように既存のビジネスを見直し、消費者の新しい生活様式に基づいたケイパビリティを獲得すべきでしょうか。

本稿では、KPMGがグローバルの消費者に対して定期的に実施しているパルスサーベイの結果を基に考察します。

ハイライト

POINT 1 コロナ禍による消費者意識の変化

昨年来KPMGが実施している消費者パルスサーベイによると、多くの消費者は今後1年以上、COVID-19との長期的な共存に向けて消費行動を変える必要があると考えています。

POINT 2 小売業における信頼の獲得

コロナ禍により毀損した小売業の安心と安全。オンライン販売は、今一度消費者から信頼を獲得する非常に有用な手段となり得ます。

POINT 3 競争優位性を発揮できるオンラインビジネスモデルの選択

小売企業がオンラインでの売上向上を実現するには、3つのオンラインビジネスモデルのなかから、自社の優位性を発揮できるモデルを選択する必要があります。

POINT 4 オンラインビジネス成功に向けた 8つのケイパビリティ

コロナ禍の厳しい環境下において、小売企業がオンラインで成功するためには、必要となる8つの機能をどのように獲得するかが重要となります。

Ⅰ.はじめに

2020年12月下旬までに行われた企業各社の四半期決算発表によって、新型コロナウィルス(以下、「COVID-19」という)の影響が財務的にも明らかになりました。当然のごとく、COVID-19の影響を受け、多くの企業が非常に厳しい決算内容となっています。特に、外食業、アパレル業、またそれらを事業ポートフォリオに持つ百貨店やGMSなどリアル店舗を持つ小売企業は、緊急事態宣言の発出以降、外出自粛や行動制限に伴う消費活動減退に加えて、企業自体も開店時間短縮・休業を余儀なくされたことで非常に大きな痛手を受けています。2021年1月以降、再び首都圏を中心に緊急事態宣言が発せられたこともあり、2020年度の決算は引き続き厳しい結果となることが予想されます。

2021年を迎え、小売企業はどのように消費者と向き合い、事業を適応させ、推進していくべきでしょうか。本トピックでは「顧 客 が 求 める安心・安 全」について、 KPMGが定期的に行っているCOVID-19関連の消費者パルスサーベイの結果を基に考察します。

Ⅱ.消費者パルスサーベイから見えてきた4つの特徴

KPMGは、グローバルで60,000名以上の消費者にコロナ禍における購買要因やチャネルの相互作用、企業に対する信頼など、消費活動に関するインタビューを継続的に行い、COVID-19発生から現在までのタイムリーな消費トレンドを追跡しています (図表1参照)。ここでは、最新の消費者パルスサーベイから4つの特徴をご報告します。

1. 消費者はCOVID-19との長期的な共存を予想

消費者は、このニューノーマルの状況が今後も1年以上続くと予想しており、「個人の安全」「消費の抑制」「デジタルシフト」は日常化していくと考えています(図表2 参照)。

2. 43%の消費者が経済的に困窮

43%の消費者が経済的に困窮、もしくはCOVID-19により経済的影響を受けていると答えています。また、消費者の63%が、商品購入の際に「価格」を重要な要素と考えています。このCOVID-19による影響は長引くことが予想されていることから、将来における不安を感じ、今後、貯蓄に回したいと考えている消費者が44%いることも重要なポイントです。

3. 消費支出の減少率は22%

日本の消費者の44%が、このコロナ禍の状況が1年以上続くと考えています。また、今後 6~12ヵ月にわたり消費支出は22%減少することが調査結果から予想されます。特に奢侈品に対する消費は、コロナ禍発生前と比べると34%減少すると予想されます。

4. 食料品の購入金額は増えるが、購入頻度は大きく低下

消費者は店舗や屋外施設を利用するにあたり、個人の安全に対する安心感を企業に強く求めています。たとえば、食料品の購入金額はコロナ禍発生前より11%増加している一方で、購入頻度は17%低下するなど、外出先をより慎重に選び、まとめ買いを行っている傾向にあることがうかがえます(図表3参照)。

Ⅲ.小売業としての信頼を取り戻す

1. 小売業に対する信頼が損なわれている

小売、特に食料品小売業は高い信頼感が消費者にありました。しかしながら、このコロナ禍の環境下において、時間の経過とともにその信頼感は損なわれてきていることが調査から明らかになっています。これは日本でも同様です。しかし、これは企業が何かを行った結果として信頼を失ったわけではありません。消費者が購買行動において店舗への訪問を忌避し、従業員と直接的に応対することに不安を感じているからです。したがって、企業は消費者のその気持ちに寄り添い、信頼を獲得するための活動を行う必要があります(図表4参照)。

2. オンラインは消費者の不安を払しょくする手段

経済産業省の調査データによると、国内のオンライン小売市場は 2019年時点で19兆 3,609 億円と、すでに世界第 4位の規模となっています。つまり、オンライン市場はもはや誰もが認める成長チャネルなのです。それと同時に、消費者の新たな期待に応えるための重要な手段にもなっています。

小売企業にとってオンラインでの販売手段は、リアルチャネルで店舗を敬遠する消費者の再獲得という点で非常に有用です。だからこそ、安心・安全を求めてオンラインでの購買にシフトしてきた消費者に、自社の安心・安全をあらゆる手段で訴えなければなりません。こうした活動は、ニューリアリティの時代において自社の信頼を取り戻し、ロイヤルティを高めるためには必要なことだと考えます(図表5参照)。

3. 実店舗での信頼・安全を取り戻すために

消費者は、いずれは実店舗に来店するようになるでしょう。しかし、それはあくまでも個人の安全に対する懸念が軽減される場合に限られます。したがって小売企業は、自社の実店舗において顧客と接する機会を最小限にし、感染リスクを可能な限り減らし安全性を高める努力を行わなければなりません。バスケットやトレイの消毒はもちろんのこと、店内のさまざまな什器や商品を顧客がむやみに接触しないような取組み、キャッシュレス決済やセルフレジEC 小売企業や大手スーパーが 試験的に導入しているスマートカートの導入、無人店舗など、感染リスクを減らすあらゆる手段の実行が求められるのです。これまで、これらの手段は、安全性よりも顧客データの収集によるパーソナライズされた販促活動による効果に着目されてきました。しかし、顧客の実店舗に求める安全という重要な要望を応える1つの有効な手段にもなり得ます。今後、多くの小売企業が積極的に採用を検討するべきと考えます(図表6参照)。

4. 地域経済への貢献もまた、 安心安全の提供につながる

これまで価格は、消費者が小売業に求める重要な要素でした。デフレ経済のなか、スーパーを始めとする多くの小売企業はいかに競合他社よりも商品を安く提供するかに注力してきたように思います。

コロナ禍においても、多くの顧客は価格を小売企業に期待する重要な要素です。その一方で、調査結果からは、地域コミュニティを支えたいという強い思いと地元の商品が高品質で安全であるという消費者の意識が、このCOVID-19を契機に一段と高まっていることが明らかとなりました。消費者は、このコロナ禍において生じる企業の衛生関連のコスト状況に対しては非常に無関心であり、それによる販売価格の上昇は決して許さないといわれています。一方で、地域コミュニティ全体での安心・安全に対するコストとしての商品価格の上昇については寛容な理解を示しています。この結果は、大手小売業が地域のサプライヤーと提携、または世界的ブランドがブランドをローカライズし、その国・地域との密接な関係を構築していくことが、企業としての収益性の確保のみならず、安全に関する消費者とのつながりを強化し、よりロイヤルティを高めることにもつながることを十分に理解していることに他なりません。

Ⅳ.小売企業が今後考えるべきこと

ここまで、KPMGが消費者パルスサーベイ調査から得られたコロナ禍における消費者の購買意識の変化を見てきました。この結果を鑑み、依然厳しい状況のなかでの小売企業が取るべき方策について考察してみましょう。

1. オンラインで地域と消費者を繋げる

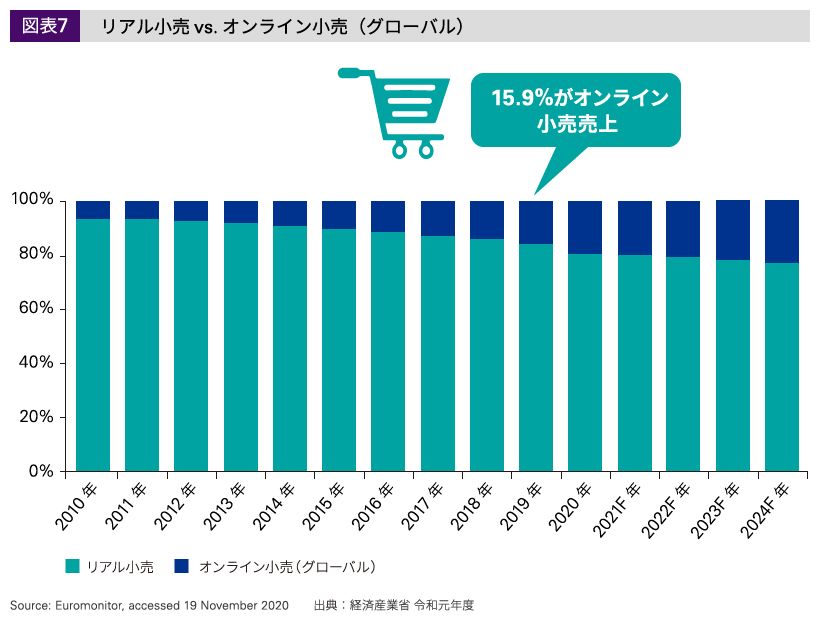

実は、この現在の状況は、これまでの小売企業が直面していた危機、つまりeコマースの進展によりリアルでの売上がオンラインにより浸食されている状況に拍車をかけたにすぎません。すでにeコマースの小売売上高は、2010年から2024年の間にグローバルベースで CAGR17%の成長が予想されています。そして、これは日本でも同様の成長が予想されています。この成長率は、次に成長が期待されているディスカウント企業の売上成長率(CAGR 3.4%)と比べても 非常に高い成長速度です。また、小売市場におけるEC化率は、COVID-19発生前の2019年時点ですでに国内で6.8%、グローバルで16%のシェアを占めるまでになっています(図表7参照)。

内外一体の経済成長戦略構築にかかる国際経済調査事業(電子商取引に関する市場調査)報告書繰り返しになりますが、 COVID-19は、この小売市場におけるオンライン化の流れを加速させたにすぎません。しかし、その結果として、2020年は巣ごもり消費や店員との接触を避けた買い物需要の増加により、これまで店舗での購入、消費が主流だった食品や医薬品、カフェやディナーなどのEC化率は急激に増加しました。そのような状況において、ECによる売上獲得が実現できている企業はどの程度あるでしょうか? 小売企業は全国で約112万。そのうち大企業が1万企業であるのに対して、中小企業は約111万です。その中小企業の多くが、自らのウェブサイトもしくはオンライン販売のプラットフォームを介した販売活動が十分にできていない状況にあります。

先のパルスサーベイの結果が示すとおり、オンラインでの消費者とのコミュニケーションは自社の売上向上に寄与するだけでなく、自社の安心・安全に対する取組みを消費者に訴求し、リアルチャネルでの販売減少を食い止める重要な手段となっています。加えて、ある程度の規模の小売企業にとっては、地域の中小企業、特にオンラインの取組みに困難を感じている企業と消費者を結びつける役割を担うことで、地域全体の消費活動を活性化するとともに、地域全体の安心、安全に寄与することにもなります。これは、単に社会的貢献という位置づけだけではありません。地域貢献により自社のブランド価値を高め、結果として売上向上につながるのではないかと推測します。Amazon、楽天市場、Uber Eats 、出前館などといった全国レベルで行っているECプラットフォーマーは、地域を問わず全国の中小企業のなかで ”逸品”といわれる商品を生産・製造している企業を探し出し、自社のオンラインチャネルで販売を行うことで高い評価を得ています。一方で、これまでリアル店舗での販売が主流であった中堅以上の小売企業は、自社製品のオンライン販売での拡充に傾注している状況であり、消費者に十分に浸透しているとはいえません。自社製品の販売だけにこだわらず、小売企業が地域の小売企業のプラットフォーマーとして自社のオンラインプラットフォームの利活用を目指すことは、大手EC企業との差別化という意味でも有用なのではないでしょうか。

2. 自社の強みを理解したオンラインの利活用

一口に小売企業といっても、単一の商品カテゴリ―に特化した企業、大手 GMSやSC企業、外食チェーン企業などさまざまな業態があります。また、商圏も全国展開、地域内もしくは地域ごとの特色を活かしたセールス・マーケティングなど、経営方針も多種多様です。したがって、各企業の特徴に合わせたオンラインの活用を行わなければ、効果的な売上向上は望めません。

すべての小売企業は自らのオンラインプラットフォームでのビジネスを行う際、グローバルEC企業をはじめとした大手プラットフォーマーとの競争にさらされます。現時点で既存のプレーヤーがすでに大きな市場シェアを獲得しているなか、小売企業が今後ECサイトで確実に売上を獲得するためには、大きく3つの方向性でビジネス戦略を検討してく必要があります(図表8参照)。

3. プラットフォームエコシステムへの参加・構築

小売企業がオンラインでの売上獲得を目指す方法の1つ目は、前述の大手企業によるECプラットフォームに参加し、一サプライヤーとしての機能を果たすことです。これは、ある意味、自社ブランドでの販売をあきらめということもでもあります。そのかわりに、大手企業の ECサイトのブランド力とオンラインショップの運営にかかる顧客管理、決済、配送といったさまざまなインフラを利用することが可能となり、非常に低コストでオンラインチャネルを獲得することができます。ただし、プラットフォーマーへ販売手数料の支払いも発生しますので、収益的には劣後します。また、同一のプラットフォーム上で同様の商材を扱う小売企業が数多く存在するため、他社が取り揃えていない商品の獲得や魅力的な自社開発商品がない場合、確実な売上増加は期待できないというデメリットもあります。

一方、自社がプラットフォーマーを目指すならば、既存のプラットフォーマーとの差別化を図る必要があります。その方法の1つが、前述の自社商圏地域の中核企業となることです。地域内の中小小売企業を自社プラットフォームに参加させ、商圏内の消費者を自社プラットフォームに呼び込む取組みを目指す。これも非常に有用な施策として考えられます。

4. OMOによる質の高い購買体験の提供

2つ目の方法としては、自社のリアルチャネルとオンラインとの垣根をなくし、両チャネルを連携させたOMOの取組みを積極的に行っていくことが挙げられます。

OMOの取組みとしては、たとえばオンラインで購入した商品を店舗で受け取れる「店舗受取」、実店舗にて商品のQRコードを読み取ることで、自社サイト上での商品の詳細情報の閲覧やいつでも購入できるようにするためのマイページへのタグ付け、顧客がリアル店舗での商品購入時に顧客IDを提示することでのオンライン・オフライン双方での購買履歴管理などがあります。これら取組みにより、可能な限りオンラインとオフラインの垣根を外した購買体験の提供を目指します。

消費者を自社サイトに取り込み、自社のOMO施策を顧客に体験してもらうためには、いかに顧客が容易に自社サイトへアクセスできるかが重要となります。そのためには、小売企業の多くが導入しているポイントカードの電子化やスマホアプリの開発などデジタル化への投資は必要不可欠です。また、顧客にとって違和感なくオンラインとオフラインを往来してもうためにも、店舗のフォーマットに準じたオンラインショップの作成が求められます。

5. カテゴリスペシャリストへの転換

競合他社にない品揃えや従業員の商品知識の高さが自社の競争優位性となっている小売企業の場合、オンラインでの販売活動はその強みをさらに活かすことができます。

たとえば、自社の特徴が他社とは異なる品揃えにあるのでしたら、その強化はオンラインサイトならば容易です。なぜならば、リアル店舗と違い、商品陳列の場所など物理的な制約条件がオンラインにはないからです。また、従業員の商品知識をナレッジデートとしてデジタル化し、顧客からの質問に対しAIチャットボットで対応できる仕組みを構築すれば、より多くの顧客からの質問に応対することが可能となります。

これらは、ロイヤルティの高い顧客を永続的に囲い込むことのできる強力なケイパビリティでもあることから、この顧客基盤を活用した新たな商品・サービスの提供を試験的にオンラインで行い、それを拡大させることで新たなビジネスチャンスにもなり得るでしょう(図表9参照)。

Ⅴ.これからの小売業が持つべき8つのケイパビリティ

ここまでは、コロナ禍における売上の向上、加えてリアル店舗に対する顧客と地域の安心安全を訴求する有用な手段としてのオンラインの利活用を行うにあたっての考え方について、コロナ禍における消費者の購買意思のトレンドに基づき紹介してきました。

最後に、今後小売業がこれらオンラインの利活用を行うにあたって必要となる8つのケイパビリティについて説明します。これらのケイパビリティの重要度は、先に説明した3つのビジネスモデルによっても異なります。また、それぞれのケイパビリティは自社で一から構築することも、そのケイパビリティに特化した企業との提携によっても獲得することが可能です。

1.顧客インサイト導出に基づいた戦略的アクションを遂行する機能

オンライン、オフラインの双方から得られる顧客データを統合的に管理し、データの整合性、プライバシーおよびセキュリティへの対処を行いつつ、多角的に顧客と製品の購買傾向を分析する。それぞれのチャネルでの最適な顧客購買体験を提供する分析主導型の企業文化を育む機能。

2. イノベーティブな商品・サービスを開発・調達する機能

最もロイヤルティが 高く、収益性の高い顧客に着目し、彼らにとって最も付加価値が高く、他社との差別化を図った商品・サービスを開発、調達する機能。

3. 顧客中心の購買体験をデザインする機能

オフラインチャネルとオンラインチャネルをシームレスに統合し、常に進化する顧客の期待に適応する購買体験をデザインすることで、顧客のエンゲージメント、満足度、ロイヤルティを促進させる機能。

4.デザインした顧客の購買体験を忠実に具現化する店舗設計およびオンラインショップの設計機能

デザインされた購買体験に基づき、オフラインにおける店舗と、オンラインにおけるショップページとを統合的に設計する機能。

5.応答性の高いサプライチェーン業務遂行機能

オンラインとオフライン双方の需要を統合的に分析・予測し、在庫ロスや機会損失の極小化に寄与する需給計画、在庫計画の策定および業務遂行機能。

6.顧客指向経営に基づき行動規範が形成された調整機能

トップの経営方針が現場に迅速に落とし込まれ、顧客指向の判断が 現場まで徹底されるとともに、重要な業績パフォーマンス指標として評価されるよう設計された組織機能。

7. 先進的なデジタル施策に適切に対応可能なテクノロジーアーキテクチャ

オフラインとオンラインによるシームレスな顧客体験を提供でき、従業員に対しても適切なデジタルツールの提供が 可能な全社的なIT基盤。

8.ステークホルダーとの強力なパートナーシップとアライアンスエコシステム

サードパーティの効果的な活用により、新しい市場や顧客へのアクセス、商品・サービスの市場投入までの時間短縮、コスト削減を行い、現行機能とのギャップを補える対応力。

これらのケイパビリティを意識的に獲得しているか否かで、コロナ禍におけるビジネスモデルの変革の成功可能性は2倍の違いがあるという調査結果が、KPMGの分析により明らかになっています(図表10参照)。

執筆者

KPMGジャパン 消費財・小売セクター

パートナー 伊藤 勇次