複雑化するモビリティニーズと自動車業界に求めら れる変革

昨年来のCOVID-19の影響、およびサステナビリティへの関心の高まりによって、モビリティに関する状況やユーザーのニーズが変化しています。移動そのものの機会の減少、感染を予防する行動様式、環境問題への配慮などによって、ユーザーニーズはどう変わり、今後の見通しはどうなるのか。

昨年来のCOVID-19の影響、およびサステナビリティへの関心の高まりによって、モビリティに関する状況やユーザーのニーズが変化しています。

近年、MaaS(Mobility as a Service:サービスとしてのモビリティ)という大きな潮流の中で、自動車の利用形態についても「所有」から、シェアードサービスなどによる「利用」への移行が進むと注目されています。しかし、昨年来のCOVID-19の影響、およびサステナビリティへの関心の高まりによって、モビリティに関する状況やユーザーのニーズが変化しています。移動そのものの機会の減少、感染を予防する行動様式、環境問題への配慮などによって、ユーザーニーズはどう変わり、今後の見通しはどうなるのか。それに対して自動車業界はどう対応するのか。KPMGが昨年実施したGlobal Automotive Executive Surveyのデータも活用し、検証します。

目次

Point1 モビリティニーズの複雑化

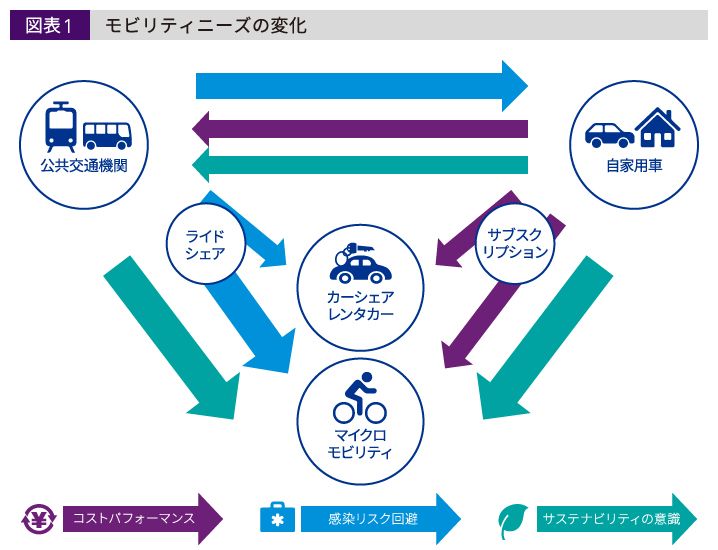

従来の移動方法は、コストや利便性の観点を中心に選択されていましたが、今後は環境負荷や安心・快適性などを考慮した選択・組合せがなされるようになるでしょう。

Point2 自動車の所有から利用への移行は進むのか?

移動機会の減少に加え、自転車などのマイクロモビリティの利用拡大で移動手段の選択肢が広がったことにより、自動車の利用形態に影響が出ると考えます。

Point3 シェアリングサービスへの対応

自動車業界もシェアリングサービスへの対応が求められます。これまでのような販売台数中心の経営、オペレーションだけでなく、総利用距離や利用状況に関する指標、データを活用していく必要があります。

Ⅰ.モビリティニーズの複雑化

1.COVID-19による影響

移動機会・距離の減少

コロナ禍のリモートワーク、オンラインショッピングの活用は、その利便性から今後も定着、拡大が見込まれています。このことは、COVID-19 収束後も人の移動機会や総移動距離は減少すると見られているということです。自動車の総利用(移動距離)についても、減少傾向が予測されています。KPMGが実施した調査( Automotive’s new reality:fewer trips,fewer miles, fewer cars?) 1 では、米国の年間VMT(Vehicle Miles Traveled:総走行距離)に関して、通勤・ショッピング目的の移動が10 - 3 0%減少、移動全体でも最大9.2%減少すると予測しています。日本でも、リモートワーク、オンラインショッピングの浸透、商圏の近隣化により、COVID-19収束後も、全般的な移動距離の縮小が見込まれています。

公共交通機関利用からパーソナルな移動手段へのシフト

感染不安から公共交通機関の利用を回避し、パーソナルな移動手段が選択される傾向もあります。これにより、自動車、自転車の利用が相対的に増加する可能性があります。前述のKPMGの調査でも、米国の公共交通機関利用者の40%超が、COVID-19収束後には、自家用車などの代替手段を利用したいと回答しています。日本でも同様に、公共交通機関から自動車・自転車利用へのシフト傾向が見られます。

1 Automotive's new reality: fewer trips,fewer miles, fewer cars?

2.サステナビリティ意識の高まり

環境負荷の低い移動手段の選択

COVID-19 以前から、より環境負荷の低い、移動手段が選択される傾向はありましたが、COVID-19以後、この傾向がさらに高まっています。特徴的な例は、自転車などのマイクロモビリティの利用拡大です。

たとえば、米国では、この10年間でのレンタルサイクルの利用が急増しました。近年では電動キックボードも加わり、2013年から2019年の7年間で、マイクロモビリティのレンタル利用は10 倍となり、そのうち45%のユーザーがマイカーまたはライドシェアからのシフトになっています2。COVID-19 以前は、環境対策として、主に自治体が主導する公共交通機関利用の促進 - 無償化や利便性向上などの動きが見られました。しかし、前述のとおり、公共交通機関の利用が減少したため、マイクロモビリティの利用はさらに増加すると考えられます。

消費マインドの変化

サステナビリティ志向の高まりは、消費行動にも変化をもたらします。必要なものだけを所有・消費するライフスタイルによってシェアリングエコノミーが注目されている今、自動車の利用機会が減少すれば、所有するのではなく、必要なときに利用する形態へのシフトを後押しすると考えられます。

3. 自動車の「所有」からシェアリングに よる「 利用」へのシフトは進むか?

移動機会・距離の減少という大きな変化とともに、移動手段の選択肢も拡大します。それも、従来のように利便性やコストでの評価ではなく、環境負荷や安心(感染リスク回避)など個々人の価値観、情緒的ベネフィットに基づく選択・組合せがなされることになります(図表1参照)。その中で、環境・安心の双方の観点で優位性の高いマイクロモビリティ利用の増加が、移動手段の幅を広げます。一方で、自動車の利用機会がさらに減少することによって、自動車の「所有」から「利用」を促す可能性があります。感染リスク面での不安から、カーシェアにも課題はあります。しかし、すでに利用状況は復調傾向にあり、潮流としての自動車は「所有」するものから、必要・目的に応じて「利用」するものというシフトは進むものと考えられます。

Ⅱ.マーケット別の特徴

こうしたモビリティに対するニーズについて、KPMGが昨年実施したGlobalAutomotive Executive Survey3の消費者アンケート項目を活用し、地域別の特性を検証するとともに、所有か利用かの選択にあたって影響を与える要素を検証します。同調査レポートのサブタイトルは「加速するローカリゼーション」。その名のとおり、地域ごとの特徴はより顕著になっています。

* サーベイは2020年2月に実施したものに、その後のCOVID-19 による影響を反映した考察を加えています。

3 GAES2020

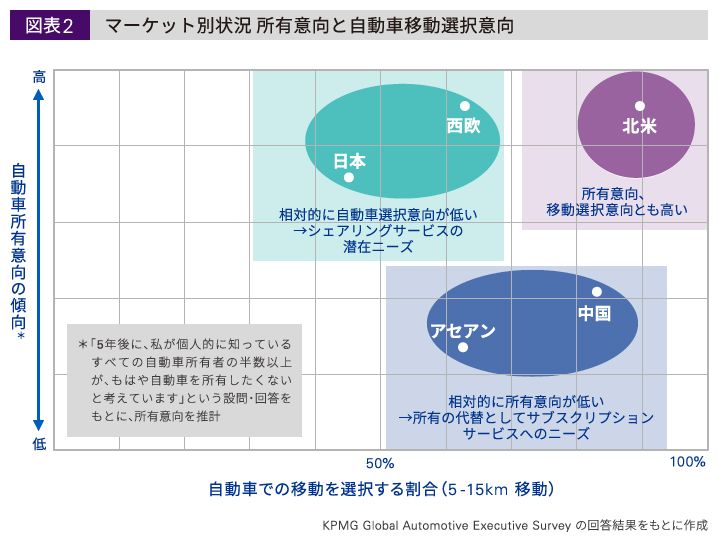

1. 自動車所有意向の見通し

自動車所有意向についての調査では、「5 年後に、私が個人的に知っているすべての自動車所有者の半数以上が、もはや自動車を所有したくないと考えています」という設問に対し、「全く同感」「部分的同意」を含めた回答は全体で34%に留まりますが、中国、アセアンでは過半数を超えており、所有に代わるサービスへの期待値が高くなっていることが分かります。

一方で、西欧、北米は25%程度と低く、所有に対する意向が高い地域と見ることができます。日本は、「全く同感」が1%と他地域に比べて極端に少なく、同じく所有への意向が高い地域と見られます。

2. サブスクリプションサービス利用に 関する意向

所有の代替手段に関する意向について、「サブスクリプションモデルは、既存のリースモデルの魅力的な代替手段となりますか?」という設問には、全体では56%が同意しています。

西欧、北米では同意が半数以下なのに対して、中国、アセアンは70%前後の高い比率を占めており、前項の非所有意向との相関関係が見られます。中国、アセアンでは現行の契約形態における資金面・金融サービスの制約、メンテナンスの手間・コストを抑えたいなどの要因によって、サブスクリプションに対するニーズが大きいと考えられます。

日本は過半数が同意していますが、所有意向との相関関係が低くなっており、所有とサブスクリプションの選択に関する基準が明確になっていないと考えることができます。

3. 距離別移動手段の選択

移動距離別の各市場の移動手段について、5km以上を境に、各地域とも自動車移動の選択率が高くなります。中でも北米(90%)、中国(83%)の選択率が高く、北米については5km以内であっても、自動車の選択率が78%と高く、まさにクルマ社会であると言えます。

一方、西欧( 64%)、日本( 46%)では、相対的に自動車利用比率が低く、公共交通機関の利用比率が高くなっており、各移動手段に分散される傾向があります。現状では、COVID-19 の影響によって、公共交通機関の利用が減少し、自動車または自転車などのマイクロモビリティの利用がさらに増加していると推測されます。

4. 移動手段と所有の相関性、サービス利用に対する潜在ニーズ

移動距離別の利用手段について、地域別の特徴が強く見られる5-15km自動車選択割合と、自動車所有意向の相関を検証します(図表2参照)。北米では、移動手段としての選択意向、所有に関する意向とも高く、自動車所有の必要性を裏づける、高い相関性が見られます。

中国、アセアンでは、移動手段としての選択意向が強いのに対して、所有の意向は相対的に低くなっています。これは、前述のとおり、所有に対する契約形態、資金面での課題があるためです。サブスクリプションサービスへの期待値も高いことから、サブスクリプションニーズが高い地域と考えられます。

西欧、日本については、移動手段としての選択傾向が相対的には低いのに対して、自動車所有の意向が高いと言えます。要因としては、どちらも自動車産業の強い地域であり、自動車、自動車ブランドに対する思い入れ、趣味趣向的な価値観など、情緒的ベネフィットが強いという影響もあると思われます。ただし、昨今の消費マインドの変化によっては、潜在的にはシェアリング利用のニーズが高いとも考えられます。

これらの市場特性は、必ずしも国に依存するものではありません。移動距離傾向や移動選択肢の状況によって、同じ国においても、都市部と地方のニーズ分析にも当てはめることができます。

Ⅲ.「 所有」から「利用」に対応する 事業展開

「所有」から「利用」への移行に対して、いくつかの形態での事業が展開されており、自動車関連企業も参入しています。そこで、ここでは各事業の現状と見通しについて分析します。どの事業を展開する場合にも、これまで培われた強み、自社ブランドと整合した価値が提供できるか否かがポイントになります。

1. サブスクリプションサービスの可能性

アセアン、中国のようなマーケットにおいては、自動車利用機会が高く、自動車所有に関する制約のギャップを埋めるサブスクリプションサービスのニーズが高いと言えます。同じような移動距離傾向や、他の移動選択肢の状況にある日本の地方もサブスクリプションのニーズはあると考えられますが、日本では、サブスクリプションサービス自体の認知とそのメリットが、まだ十分に理解されていません。サブスクリプションサービスに関する認知調査4(スパコロ社、2020年11月実施)では、自動車ユーザーの中で、車のサブスクリプションサービス自体を「知らない」、あるいは「知っているが、サービス内容は分からない」と回答した人が72%に上り、浸透していないことが分かります。また、サービスブランドについても、KINTO以外の認知度はいずれも13%以下でした。逆に考えると、潜在顧客の掘り起こしや他社とのシェア争いでは、一定の市場はあるとも考えられます。ただし、シェアリングと比べた場合、現状では所有との差はコスト面でも少なく、あくまでも所有の補完サービスであり、ゲームチェンジャーとしてのインパクトは大きくありません。

2. 軌道修正が求められるMaaSプラットフォーマー

利用者がさまざまなモビリティサービスを統合してワンストップで利用できるようにし、利用者の利便性向上や持続可能な社会を構築する取組みとして、近年MaaSは世界中で推進されており、自治体、運輸業界、自動車業界など関連する事業者が、そのプラットフォーマーとしてのポジション獲得を目指して事業参画しています。

しかしながら、従来の公共交通機関の利便性向上を軸にした展開は、COVID-19の影響を受け、見直さざるを得ない状況です。また、ライドシェアでの圧倒的な優位性とマイクロモビリティレンタル事業の融合によって、MaaSプラットフォーム事業をリードしていたウーバー社も、やはりCOVID-19 の影響によって、主軸のライドシェアが大きく落ち込み、事業の縮小を余儀なくされました。

自動車メーカーでも、ダイムラー、トヨタがモビリティカンパニーを事業ビジョンに掲げ、総合モビリティサービスを提供するプラットフォーマーを目指しています。パーソナルな移動手段への回帰が求められる中、自動車やマイクロモビリティなどの製品、自動運転やコネクティビティなどの技術開発など、自動車メーカーとして培ってきたテクノロジーへのニーズが高まっていることはチャンスでもあります。自動車メーカー系の強みを活かしたキラーサービスを事業の柱として、あるいは差別化要素として提示できるかが、今後の事業拡張のポイントになると考えられます。

3. シェアリングサービス事業の展開

近年、日本でもカーシェアは市場を拡大してきましたが、2020年4月の緊急事態宣言下の外出機会減によって、大きく利用が落ち込みました。しかし、公共交通機関からのシフトもあって、昨年6月以降は回復・増加基調にあります。パーク24がタイムズクラブ会員を対象に実施したアンケート(2020年9月1~7日) 5でも、自動車非保有者の50%が、昨年と比べて自動車の利用頻度が「増えた」と回答しています。理由は「新型コロナウイルス感染症への感染防止」が最大となっています。日本でのカーシェアリングサービスは、タイムズカー、カレコ、オリックスカーシェアが主要プレイヤーです。中でも、タイムズカーのカーシェアは151万人の会員、12,722ヶ所のステーションを有し、群を抜いています(2020年10月時点)。タイムズカーは、駐車場事業を展開するグループの強みを活かしたステーション数の確保によって、カーシェア利用者にとって重要な要素であるステーションへのアクセスの良さを提供できることが大きな差別化になっています。

対して、自動車メーカー系のカーシェアリングサービスは、トヨタシェアがステーション数365ヶ所、日産のeシェアモビは233ヶ所の規模に留まっています( いずれも2021年3月時点)。一方で、先のKPMG Global AutomotiveExecutive Surveyの消費者調査では、「今後5年間で誰が顧客との関係を所有/引き継ぐと思いますか?」という設問に対して、日本の消費者の61%が「自動車メーカー」と回答しており、IT企業(19%)、サービスプロバイダー(2%)を大きく上回りました。自動車メーカーへの信頼感、自動車メーカーならではのサービスへの期待・潜在ニーズは高いと言えます。

たとえば 、海外自動車メーカーの取組み事例では、ステランティスのグループ会社が、友人などユーザーコミュニティ間に車をレンタルし、コミュニティ内でのシェアリングにおける予約・決済を支援する専用アプリを提供するという、独自性の高いサービスを提供しています。

5 【パーク24】クルマ非保有者の半数は昨年よりクルマの利用頻度が増加 マイカー購入意欲が高まるきっかけは「クルマの便利さを感じた時」

4. シェアリングサービスに対応する 製品の提供

前述のようなサービス提供事業に直接参画することがなくとも、今後は「利用」の拡大を考慮した商品・サービス提供が求められます。

移動手段としてのベネフィットへのさらなる注力

「利用」へのシフトに伴い、「所有」時のような趣味趣向性に関する情緒的ベネフィットを重視する割合が減少し、より移動手段としての利便性、快適性を高める機能的ベネフィットに注力することが必要になります。CASEの切り口で考えると、S(Shared)が進むことによって、より高度なC(Connected)、A(Autonomious)、E(Electric)が求められるようになるということです。

Connected: 車輛の稼働率が上がるため、車輛の状況をタイムリーに把握し、修理や部品交換によるダウンタイムを最小化する予防保全の対応が必要になります。

Autonomious: 自動運転によって、利用者の移動中の負荷がより削減されるだけでなく、自動配車によって利便性が格段に向上します、また、シェアリング車輛が待機するステーションの場所に柔軟性が増すことは、サービス事業者にとっても大きなメリットになります。

Electric: シェアリングサービスを利用する層は環境課題に対する感度がより高く、サービスを選択する際の判断基準として、環境負荷の低い車輛を選択する傾向があります。日産、ルノーは、EVに特化したシェアリングサービスを展開しています。

マイクロモビリティの提供

気軽に利用でき、車輛プールのためのスペースも小さくて済む自転車や電動キックボードなどのマイクロモビリティは、シェアリングモビリティサービスの中心的存在となっています。今は、自動車とは補完関係、協業関係ですが、各社とも自動車に近い1-2 人乗りのマイクロモビリティの開発は進めています。今後、競合関係になる可能性は十分にあります。

Ⅳ.経営指標は販売台数から走行距離へ

1. 事業変革に応じた経営指標の見直し

所有から利用への消費者ニーズのシフトに対応するためには、経営指標の見直しが必須となります。従来の経営指標は販売台数を主としていましたが、今後は自社車輛の総走行距離、走行場所、走行回数などの利用情報も注視する必要があります。自社車輛の走行データを取得できるようにし、売上・収益に影響する要因を特定、分析・改善するプロセスを確立するとともに、それらのデータに基づいた自動車のライフサイクル管理、供給計画、メンテナンス、サービスパーツ販売を計画・実行することが求められます。

2. 求められるケイパビリティ

即応性の高いオペレーション

サービス提供事業に直接参入しない場合でも、利用状況に合わせた、これまで以上にダウンタイムを最小化するタイムリーなメンテナンス対応などが求められます。一方、サービス提供事業に参入する場合は、それに加えて、日々の利用状況から得られる顧客ニーズに合わせたサービス提供(時間・場所)や、ダイナミックプライシングのような柔軟で有効性の高い価格戦略も必要になります。

たとえば、オリックスカーシェアリングでは、COVID-19 後の利用状況を分析した結果、平日の短時間利用が増加していることに着目し、平日限定乗り放題( 1乗車当たりの利用上限時間を設定)のカーシェアリングサービス「個人平日定額プラン」の提供を開始しました。

高度なユーザーエクスペリエンスの提供

従来の顧客接点は販売店経由で、商談・成約、納車、整備といったイベント

べースでの対面による対応が中心でした。今後は、移動ごとの接点はもちろん、ユーザーの生活全体との広い接点かつ非対面での接点を確立する必要があります。重要なことは、利用シーンに合わせてカスタマイズしたサービスを提案し、ユーザーエクスペリエンスを向上することです。

そのためには、利便性が高く、また自社の世界観と提供価値が十分に伝わるブランディングツールとしてのウェブアプリ

ケーションなどの導入が必要となります。また、ユーザーと広く接点を確立していくには、自社ツールだけでは限界があります。必要に応じて、ITサービス企業など、ウェブアプリケーションを通じた顧客アプローチに強みを持つ他業種とのアライアンスによって、顧客接点を確立していくことも検討すべきでしょう。

エコシステムによる協争(Co-ompetion)関係の構築

先に述べたユーザーへの包括的なアプローチなど、異業種企業とのパートナーシップを効果的に利用して、必要なケイパビリティを補完することによって、自社の強みとパートナー企業の強みを活かすことができます。

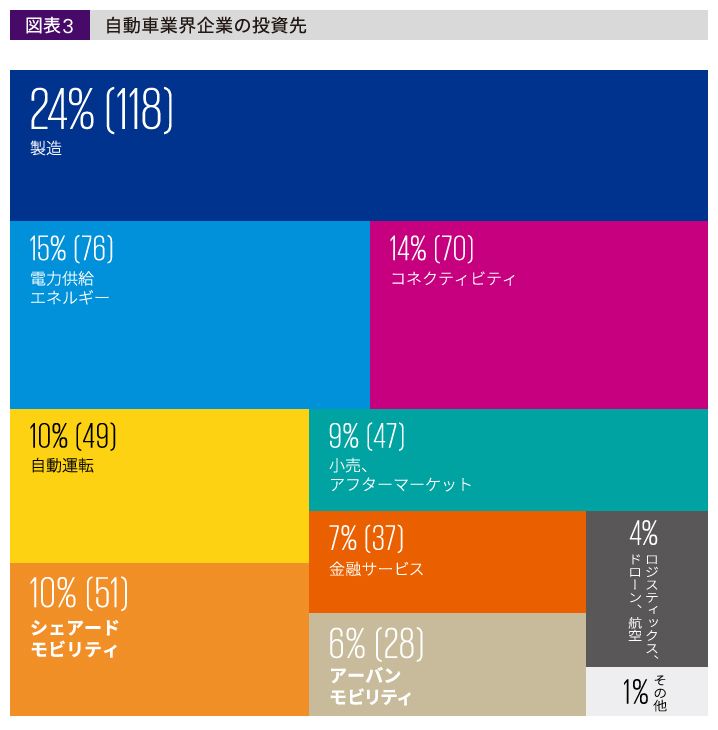

前出のKPMG Automotive Executive

Surveyでは、エコシステムの推進状況について、新興企業に対する投資実績という観点で分析しています。自動車業界による投資先は、依然として製造業への割合が高くなっており、シェアードモビリティ、アーバンモビリティへの投資を合計しても、まだ16%程度に留まっています(図表3 参照)。ただ、ここ数年でプレミアムブランド自動車の製造メーカーを中心に、投資件数は増加傾向にあります。

Ⅴ.おわりに

移動機会の減少、感染リスクを下げる行動様式、環境問題への意識の高まり、これらの新しい消費動向により、コストや利便性だけでなく、安心・快適かつサステナブルな移動手段が求められています。こうした社会課題・ニーズに対して、近年発展してきたカーシェアリングサービスやマイクロモビリティの一層の進化が解決につながると期待されています。そして、それこそが大変革期にある自動車業界が取り組むべき重要ミッションであると考えます。

協力:KPMGモビリティ研究所メンバー

- アドバイザー 伊藤 慎介

- KPMGジャパン 川瀨 健一/マネジャー

- KPMGジャパン 倉田 剛/パートナー

- KPMGジャパン 髙橋 智也/マネジャー