日系製薬産業 2020年の振返りと今後の 展望

本稿では、KPMGインターナショナルが2017年に2月に発行した 「Pharma outlook 2030 : From evolution to revolution」の翻訳報告書「製薬産業の展望2030:進化から革命へ」を踏まえて、日本の製薬産業の今後の展望について解説します。

本稿では、KPMGインターナショナルが2017年に2月に発行した 「Pharma outlook 2030 : From evolution to revolution」の翻訳報告

目次

超高齢化社会が差し迫る中、刻々と変化する社会ニーズに対し、世界中の製薬企業が、進化するサイエンス・製薬テクノロジーを武器に、新たな価値提供に取り組む動きを活発化させています。

しかし、日系製薬企業は、現状、企業規模感で欧米製薬企業に後れを取っています。では日系製薬企業が生き残り、成功するには、今後どのような意思決定が求められているのでしょうか。本稿では、KPMGインターナショナルが2017年に2月に発行した 「Pharma outlook 2030 : From evolution to revolution」の翻訳報告書「製薬産業の展望2030:進化から革命へ」を踏まえて、日本の製薬産業の今後の展望について解説します。なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

POINT 1

主要日系製薬企業の業績は踊り場を迎えている

欧米製薬企業が総じて好業績を上げる一方で、主要な日系製薬企業の業績予想は減収減益になる見通しです。

POINT 2

国内事業環境の変化は激しさを増す

新型コロナウイルス感染症( 以下、「COVID-19」という)対策を契機に、社会保障制度の基盤強化に向けた取組みが加速化し、また、ヘルステックによる新しい医療のかたちへの試みが進み、国内医療用医薬品市場はこれまで以上に激しく変化する時代に突入すると考えられます。

POINT 3

日系製薬企業は新しい価値提供に向けた取組みを活発化しているが、欧米製薬企業に後れを取る

日系製薬企業は、モダリティの多様化による研究開発、治療用アプリの開発、データやテクノロジーへの患者のアクセスへの投資を活発化させていますが、いずれも欧米製薬企業に後れを取っています。

POINT 4

自社に最もふさわしいアーキタイプ(原型)を選択できるかが成功の鍵

自社のパーパス( 存在意義)を基点に、他者との共創による新しい価値を創造し提供できる企業が自らを成功に導くことができると考えます。

I.主要日系製薬企業の多くは 減収減益

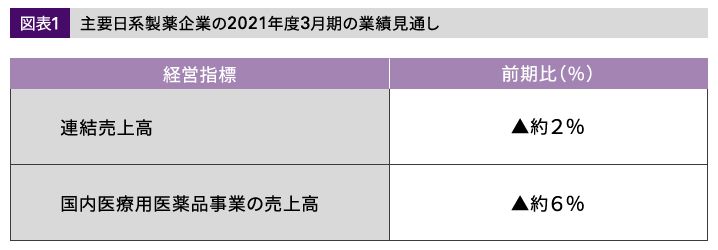

欧米製薬企業の第4 四半期決算と2021年度の業績見通しに関して明るいニュースが目立つ中、主要な日系製薬企業は苦戦を強いられています。2021年3月期に連結売上高1,000億円以上を予想する日系製薬企業の業績予想集計によれば、売上高は前期比約2%減、営業利益は実質マイナスとなる見通しです。

また、数字を開示している日系製薬企業の国内医療用医薬品の売上高予測は連結ベースよりも悪化し、前年比約6%減となる見込みです(図表1参照)。

II.国内事業環境変化は激変

上記の日系製薬企業の業績停滞の要因として、国内医療用医薬品事業の環境変化が挙げられます。そこで、ここでは、特に大きな影響を与えると考えられる社会保障制度の基盤強化に向けた取組みと、進展するヘルステックによる新しい医療のかたちへの試みについて取り上げます。

1. 毎年の薬価改定

2021年度から始まる毎年の薬価改定の対象になったのは12,180品目、薬価収載されている全品目の69%にあたります。

カテゴリー別では、新薬1,350品目(59%)、新薬創出加算品240品目(40%)、長期収載品1,490品目(88%)、後発品8,200品目(83%)と、改定の範囲が想定以上に幅広く、これまでの全面改定と変わらないとの声が業界関係者からは上がっています。中でも特に大きな影響を受けるのが、長期収載品と後発品です。中堅以下の日系製薬企業の多くは、現状、長期収載品を収益の拠りどころとしています。したがって、毎年の薬価改定がこれら企業の経営に、これまで以上に大きな影響を与えることは間違いないでしょう。

2. フォーミュラリガイドラインの策定

フォーミュラリガイドラインの策定も長期収載品を主とする日系製薬企業の経営に影響を与えるようになると考えます。すなわち、今般の薬価改定では、「後発品を含めた、医薬品の適正使用に資するフォーミュラリガイドラインの策定」「医療機関等ごとの後発品使用割合の見える化・公表の拡大の検討」「後発品や新薬等の使用が医療費に与える影響等の分析・検討」等も盛り込まれました。

フォーミュラリでは、第一選択薬として主に後発品が定められます。新たな後発品が発売されると先発薬を第二選択薬と

し、後発医薬品が第一選択薬として設定されます。中央社会保険医療協議会(以下、「中医協」という)のアンケート調査(2019年実施)によると、院内フォーミュラリを定めている医療機関は10%に満たず、地域フォーミュラリの存在については1%に満たない状況でしたが、本ガイドラインの策定を契機に、採用割合が高まっていくのではないかと考えられます。

3. 医療提供体制の改革推進

日本における医療提供体制については、2040年を展望した2025年までに着手すべきこととして、政府主導で三位一体改革が推進されています。具体的には、「地域医療構想の実現(2025年目標)」「医師の時間外労働に対する上限規制を含めた医師・医療従事者の働き方改革(2024年度から実施予定)」「実効性のある医師偏在対策(2036年目標)」です。

しかし、COVID-19対策を通じて地域医療構想の課題がより明確になりました。たとえば、地域医療構想の実現に向けた取組みの1つに、公立・公的医療機関等は地域の民間医療機関では担うことのできない医療機能に重点化するというものがありますが、COVID-19が拡大する前の2019年5月時点の暫定値として、高度急性期・急性期病床の削減は数%に留まり、「急性期」からの転換が十分に進んでいませんでした。また、トータルの病床数も横ばいのままでした。

こうした状況下でCOVID-19の感染対策が求められたことで、「患者を受け入れる医療機関が分散しており効率的な治療が行えない」「院内感染リスクを軽減するためにはCOVID-19の疑いがある救急搬送患者とそれ以外の救急搬送患者を分けて受け入れる医療機関を設定すべきではないか」という新たな課題に直面したのです。これらの課題に関して言えば、地域医療構想の実現に向けて各医療機能の分化・連携強化が進んでいれば、一定程度応えられたのではないかと指摘されています。上記の指摘等を踏まえ、今後の地域医療の進め方として、新たな病床機能の再編支援に関する考え方が示されました。それは、自主的な病床削減や医療機関統合による病床廃止に取り組む際の財政支援を実施するというものです。この財政支援が、各医療機関が地域の医療需要の動向に沿って、真に必要な規模の診療体制に円滑に移行するためのインセンティブとして機能することが期待されています。

4. ヘルステックによる新しい医療のかたちへの試み

COVID-19の脅威は、我々国民の健康の維持に関する意識と行動にも大きな変化をもたらしました。たとえば、COVID-19の感染拡大期における健保連の調査(2020年11月)によれば、生活習慣病を中心とした予防意識の高まりやヘルスリテラシーの向上が確認されました。また、直近のスポーツ庁の調査結果の速報値( 2021 年2月)によれば成人の週1日以上のスポーツ実施率は59.9%、前年度比6.3ポイント増加しています。

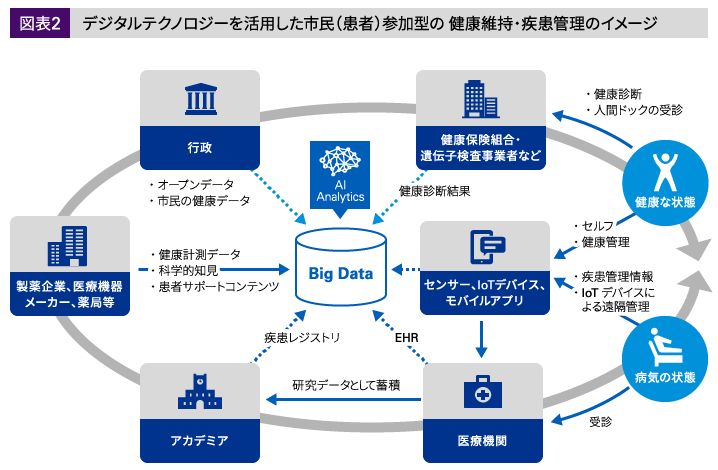

こうした変化に応えるべく、各地域においては、デジタルテクノロジーを活用した市民(患者)参加型の健康維持・疾患管理の実現に向けた取組みが進みつつあります(図表2参照)。これらの取組みは、健康維持・疾患予防プログラムは個々市民の日常生活に深く関わりながら、市民と行政・民間・医療機関との協働関係のもとに提供されるものであるという考え方を基点としています。在宅・日常における疾病の管理、病状の回復と再発の予防に関しても、同様の考え方を基本としています。この実現に向けて、センサー、IOTデバイス、ウエラブルデバイス、AI、ICT基盤等のデジタルテクノロジーを活用し、現状、個々に管理されている健康・医療データを市民(患者)個人に紐づけて統合的に管理して、より良いサービス提供しようというアプローチが採用されており、循環器、がん、中枢神経系等、幅広い疾患領域での検討が進んでいます。

III.画期的な治療薬の開発

日系製薬企業は、これまで見てきたような大きな環境変化の影響を認識しはじめています。そして、これらに対応していくために新たな価値提供の場を考え、実行に移しつつあります。そこで、以降ではグローバルも含めた主なトレンドについて触れていきたいと思います。

1. 新規モダリティへの取組みが活発化

開発パイプラインのトレンドを疾患領域別で見ると、ほとんどの企業ががんを重点領域として挙げており、次いで、中枢神経系と免疫系が多く挙がっています。一方で、循環器系疾患と代謝性疾患は新薬開発が進展し、既存薬を超える新薬の

開発が難しくなっていることから減少傾向にあります。

創薬モダリティ別で見ると、グローバルでは、抗体医薬、細胞治療、遺伝子治療、遺伝子細胞治療、核酸医薬といったモダリティの多様化が進んでいることが確認できます。創薬数では、いずれのモダリティも米国籍企業がリードしていますが、中国籍企業、韓国籍企業も遺伝子治療や細胞治療の創製で存在感を示しています。グローバル全体の開発品についてその創薬企業の分類を見ると、いずれのモダリティもバイオテクノロジー企業による創製が多くなっていますが、医薬品として長い歴史を有する低分子医薬品においても、バイオテクノロジー企業あるいは創立20年以内の企業が一定割合(30~40%)で創製に寄与しています。そして、主要なゲノミクス企業は基本的にバイオテクノロジー企業でもあります。したがって、日系製薬企業にとって、このようなバイオテック企業やスタートアップ企業と提携することは、自社単独での研究開発を行うリスクを軽減させ、パイプラインを充実させる重要な選択肢となると考えられます。

なお、KPMGは以前より免疫療法と遺伝子学に注目しています。特に、遺伝子学は遺伝子編集が(早期発見による)予防と完全治癒の両方に役立てるとして研究に拍車がかかっており、近年急速に発展しています。

今後数十年間で、遺伝子編集技術は、神経疾患やがんなどのさまざまな病気の治療に革命を起こす可能性があります。このアプローチによって、医療提供者は問題のある遺伝子を修復/置換したり、新しいタンパク質を作ったり、変異細胞を「沈黙」させたりすることが可能となり、アルツハイマー病、パーキンソン病、ハンチントン病、脳卒中等、多くの神経疾患がこうした技術の恩恵を受けることになると思われます。

また、製薬企業の多くは、単独または他社と共同で病気の治療、そして最終的には予防を目指す免疫療法の開発に力を入れています。近年では、さまざまながんに免疫療法をベースとした薬剤が使用されるケースが増えてきていますが、糖尿病、心血管系疾患、パーキンソン病、多発性硬化症など、その他の慢性疾患の治療と予防にもこうした薬剤を活用できないか、製薬企業は模索しています。

2. 遺伝子治療への期待は高まるが、再生医療等製品全般の先行きは未だ不透明

日本では、再生医療等製品を大きく再生医療と遺伝子治療とに分けて考えるのが主流となっています。再生医療・遺伝子治療薬は欧州・米国・韓国を中心に複数品目が承認されており、日本でも2020年3月末時点で9つの再生医療等製品(そのうち7つが細胞利用製品)の承認がおりています。

再生医療等製品の日本市場は、2030年前半には8,000億円を超えると予測されています。疾患領域別では、がんを中心に市場規模が拡大していき、次いで中枢神経、眼科、筋骨格・関節が大きな規模を有するようになると考えられています。なお、国内の再生医療業界には、約20社のプレーヤーが存在します。国内では、2011年に再生医療業界団体として一般社団法人再生医療イノベーションフォーラムが設立されています。再生医療等製品を製造販売する企業のみならず多様な企業が会員となり、新たな価値創造を目指しています。

しかし現状では、薬事法や保険適用の拡充、制度の整備や効率的な製造能力の獲得等の課題も多く、加えて倫理的な問題や培養の安定性・コスト面の問題もあり、先行きは未だ不透明であると考えられます。

IV.治療用アプリの開発

医療用医薬品と医療機器に続く第三の治療である治療用アプリの開発が日本製薬企業においても活発化しています。適用疾患としては、糖尿病、肥満、心血管疾患、メンタルヘルス、消化器疾患、呼吸器疾患、禁煙等が考えられており、米国では10年前に世界初の糖尿病治療用アプリがFDAの承認を受けました。国内では、昨年末に国内ベンチャー企業が開発した禁煙治療用アプリの保険適用が了承され、保険収載されています。

近年、欧米において製薬企業とベンチャー企業が協働で治療用アプリを開発する動きが見られますが、日本でも日系製薬企業とベンチャー企業との協働による治療用アプリの開発が増えつつあります。製薬企業が治験設計に関する知見と臨床試験を実施するための医師とのネットワーク、資金を、ベンチャー企業がデジタル技術をそれぞれ提供することで、実用化までの期間を短縮する効果が期待できます。なお、昨年末に国内で保険収載された禁煙治療用アプリは新しい治療法であるため、通常であれば保険適用において新たな分類が必要となりますが、今回は既

存の最も類似する技術区分を暫定的に準用することになりました。正式な技術区分は、次回の診療報酬改定で創設される予定です。

治療用アプリの開発コストは数億円程度と想定されており、医療用医薬品と比べるとはるかに安価であることから、低価格の薬価が期待できます。医療費の適正化に寄与する治療法として、今後の動向に注目していきたいと思います。

V.新たな成長機会を切り拓く 日系製薬企業

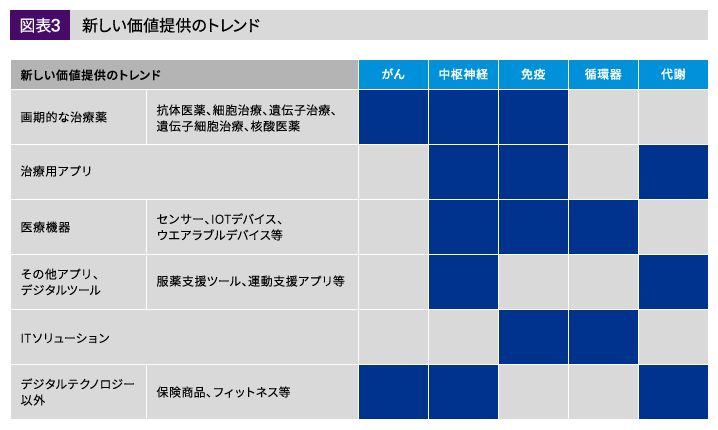

現在、製薬企業各社は、前述した治療用アプリ以外にも新たな価値提供を模索しています。ゲーム会社との提携による服薬支援ツールや運動支援アプリの開発、保険会社との提携による新しい保険商品の開発、医療機器会社との提携による診断機器の開発等、異業種との協業を活発化させています(図表3参照)。未来に向けて準備することで収益リスクを軽減するだけでなく、新たな成長機会を切り開こうというわけです。そこで、最後にこれら企業に共通する経営・事業の特徴を考察します。

1. 自社のパーパス(存在意義)の再定義

2020年9月にKPMGインターナショナルが実施した、「KPMGグローバルCEO調査2020」にもありますが、第一に、自社の歴史的背景・沿革、自社が保有する資産・能力(製品、ブランド力、顧客基盤、人材、技術力)を起点として、中長期的な観点から、誰(患者、患者を取り巻くステークホルダー等)を顧客として、どのような価値を提供していくべきかについて考え抜き、自社のパーパス(存在意義)として再定義することが重要と考えています。COVID-19の感染拡大により、社会的問題への対応の要求が高まっている時代だからこそ、自社のパーパスを追求した経営が、顧客と従業員の獲得と維持において最も重要な要素になると考えているのです。

2. 新たな市場の創造

免疫療法や遺伝子治療等の画期的な治療法や治療用アプリ等、これまでにない製品・サービスの実現により、新しい市場の創出を目指しています。様子見をして他社の動向を真似るのではなく、自らが創っていくことが重要と考えています。そのためには、業界の規制やルール、商慣習にチャレンジすることをいとわず、新しい製品・サービスを社会に認知・評価してもらうための活動にも積極的です。

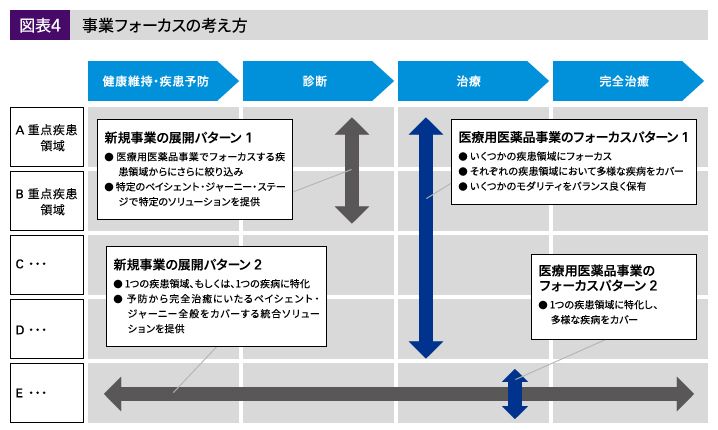

3. 医療用医薬品においては疾患領域とモダリティにフォーカス

特定疾患領域のスペシャリストとして、1つの治療領域や疾病に特化しています。もしくは、市場性が高く未充足ニーズがある限られた疾患領域にフォーカスしています。重点疾患領域においては多様な疾病をカバーし、免疫療法や遺伝子治療等の常に新しい治療法を探し続けると同時に、製品ミックスの再評価を継続的に行っています。モダリティに関しては、抗体医薬、核酸医薬、遺伝子治療、細胞治療からいくつかを選択してバランス良く保有し、疾患領域に縛られない研究開発テーマを柔軟に設定しています。

4. 新規事業においては、疾患領域・疾病、もしくはペイシェント・ジャーニー・ステージの特定ステージにフォーカス

新規事業は、医療用医薬品事業の重点疾患領域の中から1つの疾患領域もしくは1つの疾病にフォーカスし、健康維持・疾病予防から完全治癒にいたるペイシェント・ジャーニーを通じた統合的な医療ソリューションの提供を志向しています。もしくは、ペイシェント・ジャーニーの特定のステージ(たとえば診断のみ等)に特化し、重点疾患領域もしくは、疾病横断的に特定のソリューションを提供しようとしています。なお、これらと同様に、「事業を展開する地域の選択」も重要な要素と考えられますが、ここでは紙面の関係上、考察を割愛いたします。

5. 他者との共創

日系製薬企業は、これまで行われてきた医薬品の開発やマーケティング活動における同業他社との協働、CRO・SMO・CMO等の活用を目的とした1対1の長期的な契約だけではなく、複数の事業者と多様なやり方で長期的な関係を構築し、新たな価値を創造しようとしています。新たなモダリティの獲得とペイシェント・ジャーニー上での医療統合ソリューション提供の取組みでは、製薬業と先進的な技術を要するアカデミアやスタートアップ企業が、データ提供や活用、業務提携を含めた契約、相互出資等、非常に多岐にわたるつながり方をしています。

また、自社が製造した製品を一方的に売る、開発したサービスを一方的に提供するのではなく、患者を始めとした顧客にも価値創りに参加してもらい、顧客と企業の活動を組み合わせて、より高い付加価値を共に創ろうとする姿勢がうかがえます。

6. 変化に柔軟に対応する組織

各社ともに、自社らしい新たな提供価値を軸に、組織構造と意思決定プロセスをシンプルに再設計しています。また、創造に向けた協働・コミュニケーションを促進するためにデータ、情報、知識・知恵の流通・蓄積構造を再設計し、素早く行動・変化ができる組織にしています。未知の領域への取組みをいとわない活気あるカルチャーを醸成し、従業員一人ひとりが高い意欲をもって日々の仕事に取り組むことを後押しする組織風土が形成されています。

このように、自社のパーパス( 存在意義)を基点に、他者との共創による新しい価値を創造し、変化に柔軟に対応できる組織が、自らを成功に導くことができると考えます。

参考文献

- 製薬各社HP

- 令和2年(2020年)12月18日 内閣府政策統括官(経済社会システム担当)「新経済・財政再生計画改革工程表2020」

- 中医協 薬 - 1参考 2.12.18 「2021年薬価改定の骨子(案)参考資料」

- 中医協 総 - 4 - 1 平成元年6月26日 「医薬品の効率的かつ有効・安全な使用について」

- 中央社会保険医療協議会 診療報酬改定結果検証部会 令和元年11月15日 「後発医薬品の使用促進策の影響及び実施状況調査 報告書(案)」

- 第6 6 回社会保障審議会医療部会 資料1 - 1 平成31年4月24日 「医療提供体制の改革について」

- 厚生労働省 資料1 - 2 令和元年5月29日 「地域医療構想の進捗確認(参考資料)」

- 厚生労働省医政局地域医療計画課 第3 回医療政策研修会 第3 回地域医療構想アドバイザー会議 資料1 令和2年2月14日 「当面の地域医療構想等の推進に向けた取組について」

- 厚生労働省 第28 回地域医療構想に関するワーキンググループ 資料5 令和2年11月5日 「今後の地域医療構想に関する議論の整理に向けた考え方(案)」

- 厚生労働省 第5回データヘルス改革推進本部(2019年2月) 「データヘルス改革で実現するサービスと工程表」

- 首相官邸 令和2 年3月27日閣議決定 「健康・医療戦略」

- 内閣府 「ムーンショット型研究開発制度」

- 内閣府 国家戦略特区 「スーパーシティ構想」

- 健康保険組合連合会 2020年11月5日 健保連記者会見資料3-1 「新型コロナウイルス感染症拡大期における受診意識調査」

- スポーツ庁 2021年2月26日 「令和2年度スポーツの実施状況等に関する世論調査」速報値

- ファーマインフォーマ 「Pharma R&DAnnual Review2020」

- 日本産業政策研究所 「創薬モダリティ医薬品パイプラインから見た新規医薬品の創製企業(Originarator)に関する調査

- 日本医療研究機構 「2019年度 再生医療・遺伝子治療の市場規模」

- KPMG AZSA LLC 「製薬産業の展望2030:進化から革命へ フォーカスの転換」

- KPMGインターナショナル 「KPMGグローバルCEO調査2020」