The Future of ESG Is … Accounting? ― 企業報告の現在とIFRS財団のサステナビリティ基準がもたらす将来 ―

社会的課題の企業価値への影響の大きさが認識されるにつれ、企業と投資家、そして幅広い関係者との関係性構築に資する新たな報告の枠組みが必要になってきています。本稿は2020年の後半からスタートした議論の内容と方向性について、30年以上一線で活動を続けているエクレス教授の講演をもとに書き起こしたものです。

企業の持続的な成長にむけた論点整理と、解決のための具体的な取組みが始まろうとしています。

目次

Ⅰ.はじめに

Ⅱ.SSB設立を巡るこれまでの経緯

Ⅲ.SSB設立の意義

Ⅳ.日本への影響

Ⅴ.その後の動き

KPMGジャパンは、2月16日から18日の3日間、KPMGフォーラムをオンラインで開催し、基調講演として、ハーバード・ビジネススクール名誉教授で、オックスフォード大学サイード・ビジネススクール客員教授でもあるロバート G. エクレス氏に海外からご参加いただきました。エクレス氏は、サステナビリティ会計基準審議会(SASB)設立時の議長であり、国際統合報告評議会( IIRC)創設時からのカウンシルメンバーです。また、バロンズ誌によるESG領域を代表する30人にも選出されています。

広く一般に採用されるサステナビリティ基準が存在しないことが、ESGなどに関わる情報の利活用の進展における課題となり、市場から期待されているような財務的成果と関連付けた説明が進まない現状を生み出しているともいえます。そのような中、グローバルの会計基準を開発するIFRS財団がサステナビリティ基準の設定に向けた提案を行いました。企業の持続的な成長にむけた長期的な取組みと財務的な成果の結びつきを説明するための論点整理と、解決のための具体的な取組みが始まろうとしています。

今回の基調講演では、エクレス氏より、企業報告の現在と将来に関して、包括的かつ示唆に富む講演が行われました。そこで、講演内容の一部に加筆修正を施したものを、本誌面でも紹介させていただきます。なお、本文中の意見に関する部分については、エクレス氏の私見であることをあらかじめお断りいたします。

POINT 1

環境や社会的な課題の拡大が経済社会の様相をも変化させ、企業の持続的な価値の実現に及ぼす影響が、急激に認識されてきている。

POINT 2

市場経済の根幹は、信頼性が高く、透明性があり、比較可能性を備えた情報の利活用にあるが、ESGなどに代表される非財務情報については、いまだ、合意確立されたものがないのが現状である。

POINT 3

2020年9月に立て続けに公表された文書は、今後の企業報告の方向性を示唆するものである。

POINT 4

会計に関わる多くの人たちはあらたな責務に備える必要がある。これは、同時に社会的な課題の解決と企業の持続的な成長の実現への貢献につながっていく。

Ⅰ.はじめに

こんにちは。私はボストンのレキシントンにある自宅でこの講演を収録しています。来年のKPMGフォーラムでは直接お会いできることを願っておりますが、まずは本日ここでお話しができますことを光栄に思います。

このフォーラム開催はとてもタイムリーで、会計に携わる方々にとって、今は、非常に興味深い変化の時となっています。

本日は主にSustainability Standard Board(SSB)の設立に関してIFRS財団が発した協議文書に関わる話をしたいと思います。続いて、日本のビジネス界全体、そして会計に関わる役割を担う人たちに対し、どのような影響があるかについてもお話しします。なぜなら、私がIFRS財団に期待していることの先が、これらの人々の責任の非常に大きな拡大へとつながっていくからです。

Ⅱ.SSB設立を巡るこれまでの経緯

30 年前の1991年、私はハーバード・ビジネス・レビューに「The Performance Measurement Manifesto」という論文を寄稿しました。この中で企業が非財務指標に対して、より高い関心を持ち始めているということをまとめました。

当時はまだサステナビリティやESGという言葉はありませんでしたが、着目すべき点は、企業の内部が非財務情報への関心を高めていたということでした。私は論文の中に、いつの日かSECが関心を持ち、企業に非財務情報に関する報告を求めるようになるかもしれないという一文を残していました。はるか昔、1991年のことですが、明らかに何年も後の未来を予見していました。

また1994年、私はスローン・マネジメント・レビューに「Improving the Corporate Disclosure Process(企業開示プロセスの改善)」という論文を寄稿しました。内容は、企業、セルサイドアナリスト、機関投資家を対象とした調査に基づくものですが、その基本的なポイントは、これら3つのグループすべてが非財務情報、またはサステナビリティ情報に対して関心を有していたということでした。投資市場では、セルサイドとバイサイドの双方が、必要な情報を入手できていないと回答し、企業側も十分に報告していないことを認めました。論点のひとつは、そのために必要なシステムも評価基準も存在しなかったことでした。

その3年後の1997年、Global Reporting Initiative(GRI)が設立されました。GRIについては皆さんもよくご存知だと思います。GRIは私の友人でもあるボブ・マシーとアレン・ホワイトによって組織化されました。ボブは当時CeresのCEOで、アレンはTellus Instituteというボストンのシンクタンクに勤めていました。

彼らは非常に大胆なアイデアを思いつきました。投資家は会計基準と必要な財務報告を通じて、企業の財務実績に関する情報を得られますが、それ以外の一般の人たち、たとえば、企業の財務報告に含まれていない環境問題や社会問題を懸念しているステークホルダーにとってはどうなのか? ということです。そこで、彼らはGRI設立というアイデアを思いついたのです。それは、社会に影響を与える社会問題や環境問題について、企業による自発的な報告を奨励するものでした。

後ほど詳細をお話ししますが、注目すべき点として、彼らが本質的には外部性のひとつであるマテリアリティを定義していたということです。GRIの報告におけるマテリアリティは、世の中の課題への影響に基づき定義されます。1997年以降、企業は徐々に適用し始めました。

2000 年代に入り、2007年に当時はClimate Disclosure Project(CDP)と呼ばれていたClimate Disclosure Standards Board(CDSB)が設立されました。CDPはCDSBの事務局として、会計の観点から基準を構築しようとし、BIG4(Deloitte, EY,KPMG, PwC)は、企業が温室効果ガスプロトコルを用いて、炭素などの気候問題に関わる報告の手法確立に深く関わっていました。

10年ごとに振り返ると、90年代においては、まだ、関心はほとんど払われていませんでしたが、2000年代となり、高まり始めました。私は1990年代の終わりに「Value Reporting Revolution」という本を出版し、また、2000年代初めにも「Building Public Trust」という本を出版したのですが、あまり関心は集まらなかったのです。

そして次の10 年、状況は変化し始めました。2010 年 国際統合報告評議会(IIRC)が設立され、私はその創設者の一人に加わりました。統合報告については、日本からの素晴らしいサポートと合わせて後ほど説明します。

そして1年後、サステナビリティ会計基準審議会(SASB)が発足しました。SASBについては、日本でも多くの方がご存知だと思います。私はSASB創設時の議長でした。投資家にとって関心の高いマテリアルな事項は何か。11セクター77業種別の基準に関わりました。

2010年代から2014年にわたる検討の後、EUは非財務情報開示指令を公布しました。これは基本的には、企業に対してサステナビリティ情報の報告を義務付けるものでした。かなり大まかなもので、具体的に使用する基準についても示されておらず、どのような情報を報告すべきか、アニュアルレポートなのか、サステナビリティレポートなのか、統合報告書なのかも明確にされていませんでした。統合報告については言及があったものの、将来的なトピックとして位置付けていました。その翌年、気候関連財務情報開示タスクフォース(TCFD)が発足しました。TCFDについても皆さんはよくご存知と思います。

2020年となり、EUタクソノミーが発表されました。それは、外部性に注目し、 いま一度、社会的インパクトの課題に立ち返るものでした。ブラックロックのラリー・フィンクCEOはここ3~4年にわたり、含意ある書簡を発表しています。昨年は、すべての投資先企業に対してSASBとTCFDに沿った報告を行ってほしいと述べており、最新となる今年の書簡もすでに発表されています。

これが約30年の間の出来事です。そして2020年9月に劇的なことがいくつか起こりました。重要な文書が3つ発表されたのです。

1つ目は「包括的な企業報告を目指した協調に関する表明(Statement of Intent to Work Together Towards Comprehensive Corporate Reporting)」と題した、CDSB、CDP、GRI、IIRC、SASBの5団体が共同で発表した文書です。多くの異なる団体がそれぞれの立場から活動していたために、企業も投資市場も混乱状況にありました。彼らは、共通フレームワークの構築に向けた取組みを調和をもって進めるために、相互に協力する意思を明らかにしました。

2つ目は、世界経済フォーラム(WEF)の国際ビジネス評議会(IBC)が発表した「持続可能なステークホルダー資本主義の測定指標」に関する報告書です。ここでは21の指標が推奨されています。この報告書はKPMGを含むBIG4の協力の下に作成されました。私が、別の基準を推奨しているかどうかはさておき、本文書の位置付け

などについても多少の混乱はありましたが、他に類似した基準は存在していません。企業のCEOが、サステナビリティに関わる事項について報告する必要があることを表明しています。

そして3つのうち最も重要な文書であり、本日の私の講演で特に焦点を当てたいのは、SSB設立を提案するIFRS財団トラスティからの協議文書です。皆さんの多くはおそらく、すでにご存知かと思います。そのアイデアは次のとおりです。

国際会計基準審議会(IASB)は国際財務報告基準を設定しており、IASBのガバナンスに責任を負うのがトラスティです。そしてトラスティの上に監視委員会がおかれています。トラスティはIFRS財団に対し、IASBとは別にSSBを設立することを推奨するコンサルテーションペーパーを発表しました。会計基準については、引き続きIASBが担当する一方で、SSBにおいては、非財務情報、ESG情報、サステナビリティ情報 - 呼び方は人それぞれですが - の基準を設定するというものです。

これは非常に画期的なことで、資本市場にとっては大きな変革となります。

会計基準の歴史を振り返ってみると、米国ですら、はるか昔からあったわけではありません。US GAAPと呼ばれる会計基準は1930年代初頭にSECが設立された時に初めて導入されました。1929年の大恐慌の結果を鑑み、政府は投資家を保護する必要があると考え、投資家へのより良い情報の提供、企業にはさらなる透明性を求めました。会計事務所は多数ありましたが、それぞれ独自の会計基準、監査基準を用いていました。上場企業は、何も

報告する義務がなく、その多くは収入すら報告していませんでした。もし収入を報告すると、競争相手に有利になるだろうと考えていたからです。そのため、SECが設立され、米国での会計基準が確立されました。

日本を含め、世界中の多くの国もおおよそ同様です。そして年月が流れ、各国はそれぞれ独自の会計基準を持つようになりました。つまり、日本には日本の会計基準、英国には英国の、フランスにはフランスの、ドイツにはドイツの会計基準ができました。

その後、米国を除く世界のほぼすべての国・地域が集まってIFRS財団を設立し、国際会計基準を設定しました。これは現在世界中の約140の国・地域で採用されています。

会計基準がなければ、今日の資本市場は成り立ちません。比較可能で適合性のある高品質な情報の提供で、投資家が少なくとも業界内での企業業績を比較できたり、個別の企業業績を時系列で比較することができるようになります。このことは投資決定にとって不可欠であり、私たちが今日身を置いている資本市場の絶対的な基盤なのです。

それに比べて、非財務報告の世界、サステナビリティの世界は西部開拓時代のようでした。私がお話ししてきた中には、CDSB、CDP、GRI、IIRC、SASBといったアルファベットの羅列、略称ばかりがありました。しかし、今IFRS財団トラスティはIASBと同程度の制度的正当性を持ち、企業がサステナビリティに関する実績を報告するために使用する基準の設定組織を設立し、国際財務報告基準に加入しているすべての国がこれを採用することを提案しています。

以上がパブリックコメントを募るために提出された提案です。

Ⅲ.SSB設立の意義

私は同僚であるサイード・ビジネススクールのリチャード・バーカー教授と共同で論文を書きました。2018年のことで、「グリーンペーパー」と呼ばれるこの論文は英国方式で構成されており、問題を取り上げて、解決のためのさまざまな方法の分析を行うものではありますが 、特定の立場をとるものではありません。

「FASBとIASBは非財務情報の基準を設定すべきか?」と題して、私たちはお互いの意見を持ち寄って議論し、IASBまたはIFRS財団にとって、それが理にかなっている理由、また、そうでない理由は何かなどを分析してみました。この素晴らしいディベートを、私たちはオックスフォード・ユニオンにおいて開催し、両方の意見を論じた後に投票を行いました。投票結果は約2対1でIFRS財団が基準を設定することに賛成でした。賛成は90%とまではいかず、約3分の2でした。

2018年となり、財務会計基準の設定に携わる人たちへのインタビューを行いました。わずか2年前であるにも関わらず、ほとんど関心は示されませんでした。会計情報の基準を設定する人々にとって、そのことは領域外または責任外であるという意識があったのです。

この近年で非常に急速に変化を遂げた実態を鑑みると、30年という長い期間を通じ、「勝ち組を決定付けたくない」という類の市場原理が働き続けていたことがよくわかります。投資家が本当にこの情報を望んでいたなら、企業はそれを報告したことでしょう。

企業の対応に対する投資家の関心は高まっていますが、最終的に高品質なレポートを作成するには、なんらかの基準に依拠して行う必要があります。そして、当該基準は正当性と政府など公の支持を得ている必要があります。だからこそ、SSBの設立は大変意義ある提案だと思います。

バーカー教授と私は、コメントレターを提出してほしいとの要望を受けました。日本からも多くの組織が、IFRS財団へ書簡を提出しています。全部で575通の書簡が提出されたと思います。すべての会計事務所が提出し、学術団体、NGO、多くの投資家、アセットオーナー、資産運用会社、投資運用団体も数多く応じました。

興味深いことに、また(不安にさせることは言うべきではないかもしれませんが)少し残念なことに、IFRS財団へのコメント提出について、企業は少し消極的でした。

本日皆さんにお伝えしたいメッセージのひとつは、企業それ自体、また受益者や株式を保有する投資家の利益のためにも、企業がSSBの活動を支援することは非常に大切なのだということです。

協議文書に提起された中心的な質問について、そして、バーカー教授と私がレターで提言したことをお話ししましょう。

もし「ワードカウント賞」があったとしたら、受賞したと思われるような、31ページもの長文のレターです。皆さんにも、一部日本語訳もご提供できると思います。

本日は、大切な質問をいくつか取り上げ、実際に取り組む際に、必要となる中心的な概念「マテリアリティ」の課題についてお話しします。

最初の質問はIFRS財団がSSBを設立することが、他の代替案と比較して理にかなっているかどうかという点です。これに対する私たちの答えは躊躇なく「イエス」です。

IFRS 財団は、IASBを通じて基準設定のための専門知識を有しているからで、IFRS財団は「どのように基準を設定すればよいか」、「どのように投資市場と企業を結び付ければよいか」を知っています。サステナビリティ基準自体に関する専門知識はありませんが、基準設定それ自体に関わる専門知識を持っているからです。そのため最初の質問に対して、私たちは間違いなくイエスと答えます。SSBをIFRS財団トラスティの管理下に置くことは素晴らしいと思

います。

すでにご紹介してきた組織によって、既存の取組みが存在している訳ですから、SSBは全くゼロから始める訳ではないのです。主要5 団体、(11月にSASBとIIRCの合併が発表されたためこれからは4団体となる予定ですが)彼らが行ってきた取組みを踏襲することができます。CDSBも、IIRCとSASBの取組みへの参加を表明しています。そのため、組織間の統合は進んでいくでしょう。

つまりSSBは、これまでに実施されてきた取組み、構築された知的財産や知的資本、さらには人材を引き継ぐことになります。これがSSB立ち上げの基盤となり、今後、速やかに活動を開始できるでしょう。私たちはそれを切に望んでいます。

この取組みはIASBによって行われるべきだ、と言う人たちもいますが、私たちはそれがうまくいくとは思いません。IASBの専門知識領域はサステナビリティではないからです。IASBは現在行っている領域に引き続き注力すべきであり、SSBと緊密な協力ができるように、同じガバナンス体制の下にあるべきだと考えます。

次に SSBが取り掛かる領域として、気候問題から始めるべきか、それとも私たちが取り組むべきESG課題全体から始めるべきかという問いがありました。私たちは投資家としても、一市民としても熟慮しなければならないことですが、IFRS財団トラスティの立場を支持、つまり、気候問題から始めるべきだと思います。

これには2つの理由があります。第一に気候の問題は明らかに差し迫った喫緊の世界的課題だからです。この点は広く認識されていると思います。米国や他のいくつかの国では反対意見もありますが、世界的に概ね合意されていることだと思います。気候変動問題による影響の質とその緊急性が1つ目の理由です。

2つ目の理由は、所得の不平等といった他の構造的な問題と比較して、気候問題や二酸化炭素排出量の問題への取組みが技術的に容易だからです。

温室効果ガスプロトコルには信頼性があります。CDSBによる取組みもあります。ですから、SSBには、これまでに実施されてきた取組みを活用し、速やかに作業を進めてもらうのが得策でしょう。気候問題から始めて、他の課題へと広げていくのです。二酸化炭素排出量から始めて、水や生物多様性などの気候関連の問題に拡大し、続いて迅速に他の大きな社会問題に取り掛かるのです。

社会的問題のもつ影響の大きさを、私たちは長らく放置してきました。COVID-19による世界的な影響のひとつは、その課題の深刻さを認識させたことにあるのだと思います。そして、社会的課題と環境上の課題が互いに関連することは明らかです。気候変動で一番苦しむのは、最も不利な立場にある人々です。それは貧しい国の人々

や経済ピラミッドの底辺にいる人々です。したがって、私たちには 環境問題と社会問題の両方に配慮する義務があると思います。

先ほど申し上げたように、根本的な問題は、この多分に概念的であり、さらにはある程度の「イデオロギー」を帯びたマテリアリティに関する議論です。

皆さんの多くは会計に関わる方々です。ですから、財務報告の文脈におけるマテリアリティについては理解しています。米国では、大まかに定義があり、SECは投資意思判断に影響する情報を「マテリアル」なものであると言っています。合理的な投資家の意思決定に影響を与える情報の全体的な枠組みの範疇で、FASBとIASBは同じ言語を使用しています。

つまり、それは基本的に財務実績に対してマテリアルな情報です。サステナビリティ情報やGRIから得られる幅広い情報との関連性からの比較で説明できると思います。

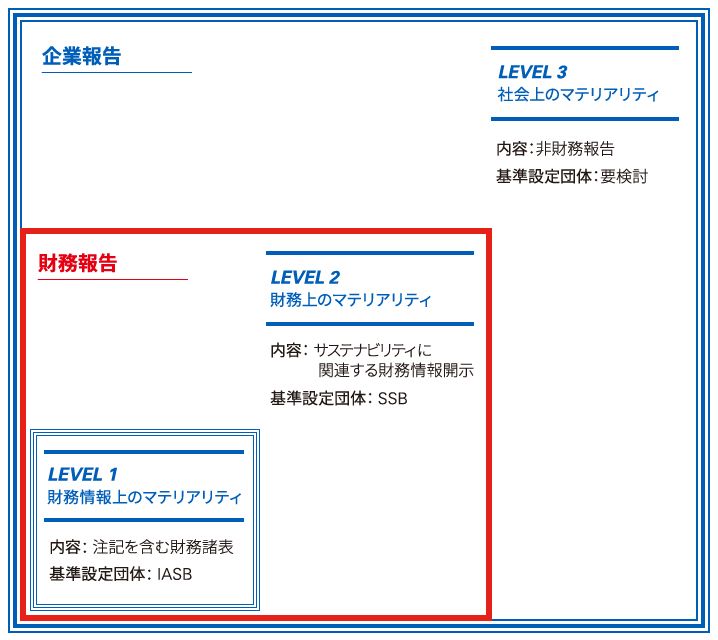

リチャード・バーカー教授と私は、IFRS財団トラスティに宛てた書簡の中で3つのレベルに分けて図示しています。

それぞれのレベルについて明確にすることが大切です。というのも、そのうち2つはSSBの責任であり、3つめは各団体の責任です。どのように構成されるかについては、これから少しお話しします。

まず、最初のレベルは財務情報です。会計基準によって得られ、損益計算書と貸借対照表に織り込まれるマテリアルな情報です。2つめのレベルは、投資家が関心をもつ情報です。企業価値の創造にとってマテリアルであり、財務的にも同様で、投資市場がつい最近になって認識し始めた情報です。

これについては、ハーバード・ビジネス・レビューに「Investor Revolution」という論文を寄稿しています。株主はサステナビリティについて、真摯にとらえるようになってきました。それは、5~6 年前からでしょうか。投資市場はサステナビリティが経済的にマテリアルであることを認識し始めました。ある意味では、長年にわたって投資市場の責任者でもある企業も避けてきた課題でもあると思います。今、投資市場はそのマテリアリティを認識し、基準が必要だと考えているのです。

財務実績と同様に、サステナビリティの実績についても比較可能な情報を求めています。適合した基準があれば、実績を比較でき、業績の時系列比較は可能です。財務モデルなどと併せた情報の構造化が図れます。

したがって、レベル1とレベル2は、企業価値の創造のために、金融資本の提供者にとってマテリアルであるという意味で財務的にマテリアルです。

その領域にSSBの任務があるべきです。協議文書における質問のひとつにSSBがいわゆる「シングル・マテリアリティ」つまり投資家にとってマテリアルな情報である「シングル・マテリアリティ」から始めて、次に「ダブル・マテリアリティ」、""ステークホルダーや社会にとってはマテリアルだが、投資家にとっては必ずしもマテリアルではない情報""であるという「ダブル・マテリアリティ」に移行するかどうかという課題があります。

これは元来GRIの領域でした。現在のダイナミック・マテリアリティによる概念整理から考えると、世の中でマテリアルな問題が、投資家にとってもマテリアルとなる可能性があります。それは、まさしく気候変動問題を見れば明らかです。20~30年前まで、気候問題は投資家が関心を持つ問題ではありませんでしたが、 現在はそうではなくなってしまいました。世界最大の資産運用会社であるブラックロックは、すべての企業に対してTCFDに沿った報告を求

めているのです。

しかし、IFRS財団が担う独自の役割は、企業から投資市場に報告される情報の基準を設定するためのプロセスです。したがって、SSBは外部性の領域、すなわち、社会にとってマテリアルであるが少なくとも現時点では企業価値の創造に関係のない事項には、立ち入るべきではないと考えています。これらの内容は別の団体によって扱われるべきです。

では、この領域について、どのように行うべきかが課題となります。私たちが推奨しているのは、GRIが関わり、基本的に2つの組織で関与するという方法です。

元々、GRIはサステナビリティ報告を提唱する諮問機関で、企業に対しサステナビリティ問題への注意を喚起する団体です。これはある種の市民活動家としての考え方であり、適切なものだと思います。NGOの活動目的だとも言えるでしょう。そして、彼らはグローバル・サステナビリティ基準審議会(GSSB)と呼ばれる独自のグループを持つに至っています。GSSBは、サステナビリティ情報の基準を確立するための独自のプロセスを持っており、投資家だけを対象としている訳ではありません。

様々なステークホルダーからアプローチを行い、世界全体にとってのマテリアルな課題を特定します。私は、それらをある種の高度な偵察隊、たとえば、炭鉱のカナリアのような存在であり、税務申告なども一例なのですが、SSBでは取り上げない類のものだと思います。

最近、彼らは提言を発表しました。よくみられる政治的ロビー活動ではあるのですが、このような団体の存在自体はとても大切だと思います。

では、これはどのように行っていけばよいのでしょうか?

私たちは、GRIを2つの団体に分割することを提唱しています。まず、諮問機関としての元来のGRIです。そして、もうひとつがグローバル・サステナビリティ基準審議会(GSSB)と呼ばれるもので、いかなるNGOにも属せず、SSBのように包括的なガバナンス構造を備えます。SSBと同等な形態ですが、IFRS財団トラスティの管理下には入りません。おそらく独自のトラスティを持つこととなるでしょう。そして、政府、国際機関、企業、投資家によってサポートされ

る監視委員会をおくことになるでしょう。

先ほどお話したWEFのIBC報告書では、「シングル・マテリアリティ」と「ダブル・マテリアリティ」の両方について言及しています。明らかに企業もこの点に関心を持っています。

現時点ですべてのアイデアが固まってはいませんが、まずは、SSBを設立する必要があると思います。トラスティの会合は3月に開催されます。順調にいけば、非常に迅速に取組みを開始すべきという結論に達し、そして先ほど話した既存の組織によって構築された知的資本を活用するでしょう。それが終われば、外部性に関する情報を扱う団体をどのように組織化するかについても検討を始めます。

EUタクソノミーは、IFRS財団と同じようなアプローチで、これらの基準の設定について検討しています。EUタクソノミーは、適用の義務付けが可能なグローバルな枠組みで導入されるものではありませんが、域外の国・地域にも関わる問題にも考慮しているため、幅広い国・地域での採用が可能です。そうすれば、証券取引規制機関ではない政府・政府や公的な機関などの機関から「国の政策、国の戦略という観点から、企業にこれらについて報告してもらいたい」と発言させることができるでしょう。

日本は、EUとは少し異なるアプローチを選択する可能性はあるのでしょう。しかし、基礎となる基準が在るならば、日本、ドイツ、フランスなど国は違っても、企業はその基準を採用していきます。少なくとも比較可能な共通の指標が設定されてくるでしょう。これが基本的な考え方です。

Ⅳ.日本への影響

繰り返しになりますが、取組みは非常に速いスピードで進んでおり、トラスティが迅速に着手するという決定を、3月に下すことを願っています。では、これが日本にとって何を意味するのか。日本にとって注視すべきことを簡単に見てみましょう。

私は、統合報告に関して日本企業が行ってきたことに多くの敬意と称賛を持っています。友人の芝坂佳子さんからの情報では、日本では2020年10月時点で565社が統合レポートを作成しているそうです。

2014年に策定され、2017年と2020年に改定されたスチュワードシップ・コードや、2015年にスタートし、2018年に改訂、さらには、2021年にも見直される企業の行動規範であるコーポレートガバナンス・コードもこのような動向を後押ししていると思います。

私の規則に関わる理解によれば、統合報告が必須となっていない状況下での日本というコミュニティの動向に対し、大きな関心を持っています。私はこれについても、論文を著しています。まだまだ改善の余地があると思います。それは、常にあるものです。SSBが組織されれば、日本にとって大きな改善のチャンスとなります。なぜなら大きな課題のひとつが「マテリアルな情報とは何か」ということだからです。SSBはこれらの決定を下す助けとなります。

「マテリアル」な課題の決定は、報告で使用される指標にもつながります。そして、国を問わず、統合報告の品質が劇的に向上すると思います。統合報告を行っている企業が、未だほんの一握りであり、その多くの品質があまりよくないことを考えれば、これは日本にとっては朗報です。

日本は、SSBによって、統合報告の強固な基盤を持つことになります。サステナビリティ情報開示の基準が確立されるが故に、報告の品質は劇的に向上することになるでしょう。財務情報と同じような基準が確立されるからです。

SSBが設立され、かなり迅速に取組みを進めると仮定しましょう。そうすると、皆さんの仕事は大きく変わるだろうと私は思います。現在、皆さんの多くは財務諸表に対して責任を負っています。内部か外部かを問わず、財務諸表に対して信頼を付与しています。外部監査人を雇い、この情報が最終報告書として公表されると(米国では10K)国によって呼び方は違いますが - 公的文書となります。歴史的に、経理部門は CSR部門やCSO(Chief Sustainability Officer)とはほとんど、またはまったく関係がありませんでした。しかし、財務報告に使用している基準を確立しているIFRS財団の下でサステナビリティ情報の基準が設定されると状況は変わります。経理部門は、財務情報と同様にサステナビリティ情報に対しても責任を負うことになります。これは意義深いことです。皆さんは「新しい言語」を学ぶ必要があります。環境、社会、ガバナンスの観点からのマテリアリティについて学ばねばなりません。非財務情報のための内部統制や測定システムの品質についても考える必要があります。そのために求められる内部監査についても考えなければなりません。

繰り返しになりますが、統合報告のための仕組みそれ自体が、いまのところ、それほどしっかりしたものではないという課題があります。十分に確立したものではないのです。迅速にも対応できていません。企業内の非財務情報を単に収集することは困難なのです。しかし、基準ができることにより、容易になっていくでしょう。これらの基準をSAPやオラクルといったERPシステムに組み込むことも可能となるでしょう。

したがって、会計専門家の責任は劇的に増加していくでしょう。なぜなら、これまで長年にわたって伝統的に扱ってきた財務情報の質だけでなく、非財務情報やサステナビリティ情報の質に対しても責任を負うことになり、これらの情報がどのように連携するのかを考え、社会的パフォーマンスと財務パフォーマンス - 売上、収益、資本コストなど、指標は様々ですが - の関係を理解し、特定する責任を負うことになるからです。

とてもエキサイティングな時がきていると思います。先ほど申し上げたように、私はこれらの分野に30年間携わってきました。私自身、風車に突撃するドン・キホーテや山頂に岩を運ぶシーシュポスのような気分でしたが、ここ数年で状況が大幅に変化し、昨年9月から始まったSSB設立の議論についてトラスティが3月に決定を下すのを、今、心待ちにしています。どうぞ今後の動向を注視してください。私たちの取組みにご協力ください。

パブリックコメントの募集期間は終了しましたが、貴社または業界団体からKPMGへ要請いただく等で、SSBへの支持を明らかにすることもできるでしょう。 そして、SSBによって貴社の長期的なパフォーマンスを改善することができるでしょう。さらには、投資家への長期的なリターンを改善することができるでしょう。また持続可能な発展という観点から、私たちが住む世界をも改善することができるでしょう。

本日はご清聴ありがとうございました。講演の機会をいただき心よりお礼申し上げます。ありがとうございました。

Ⅴ.その後の動き

今回ご紹介したエクレス教授の講演の中で言及されているIFRS財団のその後の動きについて、お知らせいたします。IFRS財団は、2021年3月22日に、国際サステナビリティ報告基準審議会(SSB:Sustainability Standards Board)の設置にむけたワーキンググループの結成について発表を行いました。この発表の前には、グローバルでの資本市場からの支持表明の証でもあるIOSCOによる声明も行われ、あらためて信頼性が高く包括的であり、かつ、比較可能性のある報告の必要性が認識されたといえます。

IFRS財団が、SSBの目指すものとして「Enterprise Value Reporting」を明言していることは、極めて意義が大きいと考えます。「サステナビリティに関する報告」ではなく、「企業価値の観点からこれに関わる事項についての報告(企業価値報告)」なのです。社会的な価値と企業価値は不可分であり、その関係性について理解や経験をもつ5団体との連携や、企業団体であるWEFとの関係性を高める必要性などについても言及しています。ワーキンググループの議長はIFRS 財団から選出され、IASBもメンバーとなり、IOSCOはオブザーバーとして参画することが予定されています。5団体やTCFD、WEFなども関わり、また、マルチステークホルダーによる諮問委員会も設置されることになっています。

プロジェクトリーダーを務めるのは、Impact Management Project のCEOであるClara Barby氏です。IMPは、これまで多くのサステナビリティ報告についての国際的なプロジェクトに関わりを有しており、まさに適任であると思います。

ワーキンググループの初会合は4月に開催が予定されています。秋に予定されているCOP26にむけて精力的に検討が進んでいくことでしょう。

執筆者

KPMGジャパン

コーポレートガバナンスCoE

パートナー 芝坂 佳子